СИСТЕМА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Об эффективности работы предприятия недостаточно судить только по одному показателю прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? - Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесенными затратами. Такое соизмерение прибыли с затратами называетсярентабельностью.

Известны два варианта определения рентабельности:

v отношение прибыли к текущим затратам - издержкам предприятия (себестоимости), выраженное в процентах и рассчитываемое по формуле:

Р =  × 100% × 100%

| (84) |

где Р - рентабельность, %;

П - прибыль, руб.;

С - себестоимость, руб.;

v отношение прибыли ксреднегодовой стоимости основных производственных фондов и оборотных средств, также выражаемое в процентах и определяемое по формуле:

Р =  × 100% × 100%

| (85) |

где Соф- среднегодовая стоимость основных фондов, руб.;

Сос - стоимость оборотных средств, руб.

В зависимости от того, какая прибыль используется при расчете (балансовая или расчетная) определяется общая или расчетная рентабельность.

Общая рентабельность производства - это отношение балансовой прибыли к среднегодовой стоимости основных фондов и нормируемых оборотных средств, выраженное в процентах. Она рассчитывается по формуле:

Робщ =  × 100% × 100%

| (86) |

где Р0бщ- общая рентабельность, %.

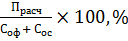

Расчетная рентабельность - это отношение расчетной прибыли к среднегодовой стоимости основных фондов и нормируемых оборотных средств, выраженное в процентах. Она определяется по формуле:

Ррасч =

| (87) |

где Ррасч - расчетная рентабельность, %.

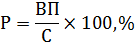

Рентабельность продукции рассчитывается по всей реализованной продукции и ио отдельным ее видам. Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации продукции к ее полной себестоимости. Этот показатель позволяет судить об эффективности текущих затрат предприятия и доходности реализуемой продукции. Соответствующий расчет представлен в формуле:

Рп =

| (88) |

где Рп - рентабельность продукции, %.

Этот показатель также может рассчитываться как по балансовой, так и по чистой прибыли.

Оценочным показателем производственно-хозяйственной деятельности предприятия являетсярентабельность продаж. Она отражает уровень спроса на продукцию, работы и услуги, насколько правильно предприятие определило товарный ассортимент и товарную стратегию. Рентабельность продаж определяется по формуле:

Рп =

| (89) |

где Рпр- рентабельность продаж, %;

Пч - чистая прибыль, руб.;

В - выручка от реализации продукции (работ, услуг), руб.

Основными источниками повышения уровня рентабельности являются, увеличение прибыли и снижение себестоимости продукции.

ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ

Обобщим основные технико-экономические показатели деятельности структурного подразделения в таблице 32:

Таблица 32 – Технико-экономические показатели структурного подразделения

| № | Показатели | Обозначение, расчет | Экономический смысл |

| Выручка от реализации работ, услуг, тыс. руб. | В | ||

| Стоимость основных фондов, тыс. руб. |

| ||

| Стоимость оборотных средств, тыс. руб. |

| ||

| Численность работников структурного подразделения, чел. | Ч | ||

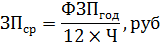

| Годовой фонд заработной платы персонала подразделения, тыс. руб. |

| ||

| Себестоимость произведенных работ, оказанных услуг, тыс. руб. | С | Себестоимость – это сумма затрат, связанных с производством и реализацией продукции | |

| Валовая прибыль, тыс. руб. |

| Как экономическая категория, прибыль отражает чистый доход, получаемый в результате производственно- хозяйственной деятельности предприятия | |

| Рентабельность,% |

| Рентабельность показывает, какую прибыль получает предприятие с 1 вложенного в производство рубля затрат | |

| Производительность труда, руб/чел. |

| Производительность труда показывает выработку на одного работника предприятия | |

| Средняя заработная плата, руб/чел. |

| Средняя заработная плата показывает средний размер оплаты труда на одного работника данного предприятия | |

| Фондоотдача |

| Фондоотдача – это выпуск продукции на 1 рубль основных фондов | |

| Фондоёмкость |

| Величина фондоёмкости показывает, сколько основного капитала приходится на 1 рубль выпущенной продукции. Это показатель, обратный фондоотдаче. | |

| Фондовооруженность |

| Фондовооруженность показывает величину стоимости основных средств, приходящуюся на одного работника | |

| Коэффициент оборачиваемости оборотных средств |

| Коэффициент оборачиваемости оборотных средств показывает, число кругооборотов, которое эти средства совершают за плановый период |

Дата добавления: 2016-12-26; просмотров: 2621;