Роль анализа хозяйственной деятельности в управлении производством и повышении его эффективности

АХД как функция управления. Связь АХД с другими функциями управления и его место среди них. Возрастание роли анализа в системе управления производством.

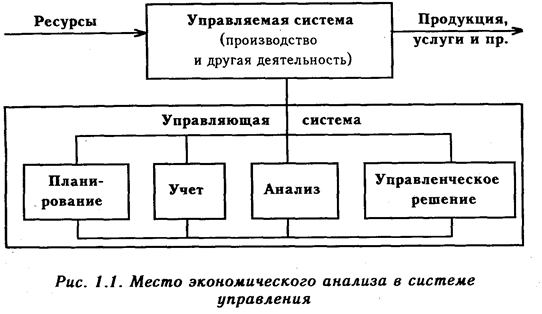

В настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой (рис. 1.1).

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определения путей достижениялучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтомуодной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность.Таким образом, экономический анализ - это функция управления, которая обеспечивает научность принятия решений.

Как функция управления АХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль АХД в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. АХД позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д.

Выводы

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли АХД, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.

| «Утверждаю» Зав. кафедры «Бухгалтерского учета, анализа и аудита» ____________ д.э.н.,проф. Узунов В.Н. | 4 курс Группа 403 Дисциплина: «Комплексный анализ хозяйственной деятельности» |

Лекция 2

ТЕМА 2. ПРЕДМЕТ, СОДЕРЖАНИЕ И ЗАДАЧИ АХД

Вступление 10 мин

Основные вопросы 65мин

2.1. Предмет и объекты анализа хозяйственной деятельности

2.2. Содержание и задачи анализа хозяйственной деятельности

2.3. Принципы анализа хозяйственной деятельности и связь с другими науками

Выводы 5 мин

Основные понятия:предмет и объекты АХД, определение предмета АХД в специальной литературе, функции анализа, содержание АХД как науки, направленной на решение определенных задач, государственный подход, научность, комплексность, системность, объективность, действенность, плановость, своевременность, достоверность, демократизм, эффективность как характерные черты АХД.

Литература:

1. Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности [Электронный ресурс]: учебник/ Косолапова М.В., Свободин В.А.— Электрон. текстовые данные.— М.: Дашков и К, 2014.— 247 c.— Режим доступа: http://www.iprbookshop.ru/5248.— ЭБС «IPRbooks», по паролю

2. Бариленко В.И. Анализ хозяйственной деятельности [Электронный ресурс]: учебное пособие/ Бариленко В.И., Плотникова Л.К., Скачкова Р.В.— Электрон. текстовые данные.— М.: Эксмо, 2010.— 272 c.— Режим доступа: http://www.iprbookshop.ru/898.— ЭБС «IPRbooks», по паролю

3. Селезнева Н.Н. Анализ финансовой отчетности организации [Электронный ресурс]: учебное пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов/ Селезнева Н.Н., Ионова А.Ф.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 583 c.— Режим доступа: http://www.iprbookshop.ru/7032.— ЭБС «IPRbooks», по паролю

4. Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит»/ Гиляровская Л.Т., Ендовицкая А.В.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2015.— 159 c.— Режим доступа: http://www.iprbookshop.ru/52041.— ЭБС «IPRbooks», по паролю

Вступление

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Нет предмета исследования - нет и науки. Определение предмета имеет принципиальное значение для обоснования самостоятельности и обособленности той или иной отрасли знаний.

Философия под предметом любой науки (включая и АХД) понимает какую-то часть или сторону объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нем специфические стороны или отношения.

Предметом той или иной науки следует считать то специфическое, что позволяет отличить ее среди множества других наук. Например, в медицине объектом изучения является человек. Предметом же исследования отдельных медицинских наук служат органы, части человека, их функции и взаимодействия. То же самое наблюдается и в экономике.

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Дата добавления: 2016-12-16; просмотров: 1638;