Предпринимательство. Экономические информационные системы

Экономические информационные системы

Информационные системы в соответствии с базовой моделью Международной организации стандартизации реализуются в виде прикладных программ. Они охватывают все виды и формы деятельности, начиная от моделей экономического развития государств и кончая бухгалтерским учетом.

Предпринимательство

Комплексы аппаратных средств, программ и информационного обеспечения, именуемые системами предпринимательской деятельности отличаются большой сложностью. Они требуют сбора разнообразной информации, разработку стратегии действий, тщательного проведения маркетинга, финансовых расчетов, планирования производства товаров и услуг. При этом важно также изучение патентов и получение нужных лицензий. И все это должно быть увязано с решением задачи максимального дохода в выбранный промежуток времени.

Основными объектами анализа здесь являются:

- деятельность финансовых учреждений (фондов, банков, страховых обществ);

- функционирование бирж, определение котировок, регистрация сделок, подготовка бюллетеней;

- анализ и прогнозирование рынков;

- статистическая информация;

- бухгалтерский учет и аудит;

- работа с персоналом и принятие решений;

- производственная деятельность и материально-техническое обеспечение;

- торговля и вопросы расчетов с производителями и покупателями;

- правовые вопросы и консалтинг.

При создании рассматриваемых систем учитываются:

- экономическая и политическая ситуации;

- правовая среда;

- социально-культурная среда;

- современный уровень технологий и, в первую очередь - компьютерных;

- развитие сетей, телекоммуникаций и банков данных;

- подготовка кадров и организационные вопросы.

Широкое применение компьютерных технологий привело к появлению нового подхода к предпринимательству. В отличие от классического, товарно-ориентированного, новый подход опирается на всемирную ассоциацию сетей и потоки трансакций. В этой связи особую важность приобретает реклама и торговля с помощью информационных систем и сетей.

Развитие информатики и использование новых технологий во всех сферах предпринимательства привели к появлению информационного консалтинга. Последний охватывает консультирование, системную интеграцию, обслуживание информационных систем и информационных сетей. В этой области консалтинговые организации решают разнообразные задачи, среди которых, в первую очередь:

- создание и управление работой локальных сетей;

- построение информационных хранилищ;

- совершенствование информационной структуры бизнеса;

- обработка данных на персональных компьютерах;

- архитектура и возможности информационных систем;

- разработка методов безопасности данных;

- планирование развития компьютерных технологий в организациях и на предприятиях.

Информационный консалтинг предоставляется специальными организациями. Вместе с этим, крупные предприятия имеют свои консалтинговые подразделения. Эти организации кроме консалтинговых услуг занимаются также продажей прикладных программ, решающих задачи предпринимательства.

Важная роль в предпринимательстве уделяется рекламе, предоставляющей информацию о товарах и услугах. Её цель заключается в распространении сведений, увеличивающих продажу. В рекламе широко используются видеофильмы, виртуальная реальность. В последние годы большую популярность получила реклама в информационных сетях.

Близкой к рекламе является компьютерная презентация, обеспечивающая публичное представление в информационных сетях новых товаров, услуг. Реклама и презентация должны сочетать в себе искусство, практическую психологию и эффективное использование компьютерных технологий. Совместное использование текста, звука и движущихся изображений дает наибольший эффект.

Особое значение имеет реклама и презентация в сети Internet. Прежде всего, она характеризуется очень большой аудиторией. Между тем, реклама в Internet отличается от рекламы на телевидении важной особенностью. На телевидении зрители играют пассивную, а в службе глобального соединения - активную роль. Чтобы получить рекламу в Internet, ее еще нужно найти. В этой связи, в сетевой рекламе используется иной подход. Главной задачей серверов WWW становится предоставление каких-нибудь информационных услуг. А используя их, пользователь получает и рекламу. В результате создается, так называемая целенаправленная реклама. Например, пользователь знакомится с новинками в области телевидения. Поэтому на него рассчитана реклама телевизоров, телевизионных служб и каналов. В результате он делает заказы. И, благодаря этому, накапливаются сведения о покупателях и их приобретениях. Они, в свою очередь, определяют наиболее необходимую рекламу и ее формы.

Менеджмент

Автоматизированные системы менеджмента охватывают широкий круг задач управления производством, торговлей и персоналом. Для достижения высокой эффективности производства, предпринимательства в круг этих задач входят:

- маркетинг и прогнозирование риска;

- производство, включая качество продукции;

- финансы и капитан;

- профессионализм персонала.

Маркетинг охватывает весь спектр товаров и услуг: физические продукты, идеи, научно-технические разработки и т.д. Важное значение в маркетинге имеет прогнозирование жизненного цикла продукта. Оно заключается в определении объема его реализации на протяжении его существования на рынке. Наибольшую популярность получила модель маркетинга, включающая:

- долгосрочное планирование и прогнозирование, опирающееся на исследование рынка, поведение и привычки покупателей;

- использование комплексных методов формирования спроса и стимулирования посредничества;

- удовлетворение нужд целевых групп покупателей.

В этой модели большую роль играет непосредственный диалог покупателя с производителем, быстрая реакция на запросы, высокая скорость выполнения заказов, удобство получения всей необходимой информации. Все это обеспечивается широким использованием глобальных и региональных сетей.

В реализации этой модели выделяют пять концепций маркетинга:

- рыночная (изучение рынка);

- производственная (совершенствование производства);

- товарная (обновление ассортимента, улучшение потребительских свойств товара, дизайн, упаковка, реклама);

- сбытовая (действия в области торговли);

- социально-этическая (организация тесной связи производителя и потребителя).

Самой распространенной концепцией маркетинга является рыночная.

Маркетинг, направленный на изучение спроса на товары и услуги, проводится уже при появлении планов их производства. Важнейшими задачами маркетинга являются учет требований рынка и активное воздействие на потребительский спрос с целью организации и расширения сбыта.

Для проведения маркетинга создаются специальные прикладные программы. Каждая из них определяет совокупность методов и процедур, предназначенных для анализа и распространения информации, необходимой для получения решений, связанных с производством и реализацией продукции.

В проведении маркетинга также важную роль играет сбор информации, создание информационных хранилищ, статистическая обработка полученных сведений, календарное планирование и т.д. Современная индустрия информатики для этой цели предлагает разнообразные "маркетинговые информационные системы".

Поскольку в маркетинге участвует значительное число сотрудников, то в проводимых работах используются модели электронного офиса, виртуальной сети, распределенной обработки данных. Важное значение при этом имеют распределенные базы данных, искусственный интеллект. Наиболее эффективным средством рекламы является использование виртуальной реальности. Все большую популярность получает прямой маркетинг. Его сущность заключается в непосредственном контакте производителей с покупателями, минуя продавцов-посредников. В прямом маркетинге широко используется электронный маркетинг - технологии осуществления маркетинга с помощью информационных систем.

Электронный маркетинг, именуемый также телемаркетингом, требует выполнения большого числа функций, описываемых алгоритмами и реализуемых аппаратным и программным обеспечением систем, локальных и региональных сетей. В перечень этих функций, в первую очередь, входят:

- проведение опросов и анкетирование населения;

- стратегия разработки и производства продукции;

- определение видов и форм услуг;

- реклама продукции и предоставляемых услуг;

- определение и регулирование цен;

- развертывание производства и служб услуг;

- исследование рынка;

- обеспечение передачи и обработки данных.

Идеальной базой электронного маркетинга является глобальное соединение сети Internet. Это связано с тем, что её пользователи - люди со средним либо высоким уровнем достатка и, следовательно, являются перспективными клиентами предприятий и организаций. А глобальное соединение характеризуется высокой оперативностью предоставления информации, в том числе - рекламы.

Совокупность методов и средств управления информационной деятельностью организаций и предприятий называют информационным менеджментом. Выделяют три вида информационного менеджмента: управление предприятием (организацией), внутренней документацией и публикациями. Первый из этих видов включает вопросы организации источников информации, средств передачи данных, создания баз данных, технологий обработки данных, обеспечение безопасности данных. В круг задач менеджмента входят также разработка, внедрение, эксплуатация и развитие информационных систем и сетей, обеспечивающих деятельность предприятий и организаций. В этих сетях должно быть организовано управление информационными ресурсами. Важное значение имеет обеспечение взаимодействия с внешним информационным миром: сетями, базами данных, издательствами, типографиями и т.д.

Все возрастающая важность информационного менеджмента привела к появлению специалистов, занимающихся его задачами. Эти специалисты должны преобразовывать пассивную информацию в источник правдивых, так называемых, рафинированных сведений, определяющих успехи и недостатки предприятий (организаций).

Электронные деньги

В роли денег как всеобщего эквивалента, служащего для обмена товаров и услуг, вначале использовалось золото и серебро, которые были особым видом товара. Затем появились их заменители - неполноценные монеты и бумажные деньги. В настоящее время все шире используются электронные деньги, создаваемые компьютерными технологиями безналичных платежей.

На первом этапе компьютеры пересылали друг другу тексты денежных документов, определявшие расчеты покупателей с продавцами за проданный товар либо услугу. На следующем этапе возникли банковские и межбанковские системы, которые стали выполнять операции, связанные с электронным денежным обращением, обеспечивающим круговорот товаров, а также осуществлять нетоварные расчеты. Наконец, возникла система электронных платежей, в которой эквивалентом денег являются платежные карточки - пластмассовые карточки с магнитным Слоем либо с оптической поверхностью, встроенными электронными устройствами. Эти карточки также называют денежными карточками. Выделяют три типа платежных карточек: магнитная, оптическая и компьютерная.

Магнитная карточка представляет собой небольшое запоминающее устройство в виде пластины, которая с одной стороны частично либо полностью покрыта ферромагнитным слоем. В этом слое записывается и, затем, считывается информация. Каждая карточка имеет "персональный номер идентификации".

Магнитные карточки применяются не только в системах платежей, но и в качестве медицинских, автомобильных, клубных и фирменных удостоверений, а также в виде ключей электронных замков. Каждая карточка, как правило, содержит фамилию владельца, номер, дату окончания ее действия, которые напечатаны рельефными буквами на лицевой стороне, а также подпись владельца на обороте. Надписи делаются рельефными для того, чтобы быть прочитанными на ручных обрабатывающих устройствах. Информация, хранящаяся на магнитной полосе карточки, считывается путем ее продвижения через приемное устройство считывающего аппарата.

Важными характеристиками магнитной карточки являются объем ее памяти и защищенность от подделки. Магнитная карточка проста и имеет небольшую стоимость. Однако, она чувствительна к влажности воздуха и разрушающим факторам: загрязнению, воздействию магнитных полей, механическим повреждениям. Ее память относительно мала. В этой связи созданы оптические карточки, информация в которые записывается и считывается лазером, а ёмкость их памяти увеличена в тысячу раз. В мире используются миллиарды магнитных и много оптических карточек. Вместе с этим, они заменяются более прогрессивными компьютерными карточками.

Компьютерная, именуемая также интеллектуальной карточкой, имеет небольшие размеры, простую операционную систему и встроенную защиту от несанкционированного доступа. Кроме этого карточка хранит прикладные программы и данные. Благодаря этому она может вести простую обработку последних, в первую очередь, выполнять арифметические операции.

Карточка может быть контактной либо бесконтактной. На контактной карточке имеется группа контактов для подключения ее к источнику питания, ввода в карточку и вывода из нее данных. Для использования контактной карточки её необходимо вставить в щель приемного устройства, именуемого платежным терминалом. Бесконтактная карточка имеет приемо/передатчик, позволяющий ей работать с платежным терминалов через эфир по инфракрасному, каналу. Для этого карточку необходимо прислонить к терминалу либо держать от него на расстоянии нескольких сантиметров.

Появились компьютерные карточки с питанием от фотоэлементов, превращающих свет в электрический ток. Созданы суперкарточки, именуемые также суперинтеллектуальными карточками. Каждая из этих карточек является небольшим компьютером и имеет:

- антенну и приемо/передатчик для связи через инфракрасный канал;

- собственный источник питания;

- жидкокристаллический индикатор;

- клавиатуру.

К суперкарточке может также прикрепляться оптический диск, данные в который записываются один раз, а считываются много раз. Возможности суперкарточки таковы, что она выполняет функции платежной карточки, калькулятора, часов, календаря, записной книжки, небольшой базы данных. Благодаря этому, суперкарточка превращается в миниатюрную универсальную систему, используемую для:

- оплаты товаров и услуг;

- записи истории болезни (при обращении в лечебное учреждение в любом городе, стране);

- записи зачетов и экзаменов при обучении (например, при получении водительских прав);

- учета профилактики, ремонта и проверка автомобилей;

- записей, удостоверяющих наличие страховок и т.д.

Платежные карточки выпускаются многими финансовыми организациями. В этой связи Международная организация стандартизации утвердила ряд требований, которым должны удовлетворять все карточки:

- размеры карточки, ее физические и химические характеристики;

- расположение контактов на карточке и их назначение;

- электрические характеристики карточки и протокол ее взаимодействия с платежным терминалом.

Большое внимание уделяется безопасности данных, записанных на карточке. Меры безопасности принимаются как при эмиссии (выпуске в обращение) платежных карточек, так и при их транспортировке, использовании. Так как карточки могут быть похищены либо потеряны, то они защищаются транспортным ключом - кодом, который известен только сотруднику выдающему карточку и ее будущему владельцу. Если при использовании платежной карточки код назван неверно, то платежный терминал делает её непригодной.

Предназначена компьютерная карточка не только для создания эквивалента денег, но также для идентификации ее хозяина и представления ему дополнительной информации (номер счета в банке, размер уплаченных за какой-нибудь товар сумм и т.д.). Поэтому карточка является ядром новой технологии ведения учета и идентификации пользователя в информационной сети. При помощи карточки и воспринимающего её информацию платежного терминала оказывается возможным выполнение большого числа задач. К ним, в первую очередь, относятся:

- операции в банковских системах;

- торгово-закупочные операции;

- управление информационными процессами;

- обеспечение безопасности данных;

- защита информационных систем от несанкционированного доступа;

- электронные кассовые операции;

- использование телефонов-автоматов;

- платежи в магазинах, ресторанах и т.д.

Существует два режима работы платежных терминалов с карточками. В диалоговом режиме терминал считывает данные с карточки и передает их через сеть в банк. Здесь со счета клиента снимается указанная сумма. В автономном режиме терминал с карточки только снимает нужную сумму денег, которая позже сообщается банку. Пример диалогового режима показан на рис.10. Здесь карточка, выданная в банке Б предъявлена терминалу банка А. Уплаченная сумма передается из этого терминала в банк А, а затем в банк Б. Если же карточка банка Б предъявлена терминалу банка Б, то уплаченная сумма прямо передается в этот банк.

Рис. 10. Схема денежных расчетов

Выделяют три типа платежных карточек. Самым распространенным из них является кредитная карточка. С ее помощью осуществляется плата за счет кредита, выданного банком и записанного в карточке. Позже происходит списание этой суммы со счета в банке владельца кредитной карточки. В соответствии со сказанным, кредитная карточка во время денежных расчетов может работать с платежным терминалом не зависимо от того, включен он в сеть либо нет.

Ко второму типу относятся дебетовые карточки. Их характерной особенностью является то, что при покупке товара либо услуги соответствующие суммы денег снимаются со счетов владельцев без предоставления им кредита. В соответствии с этим дебетовые карточки должны быть вставлены в терминалы, которые связаны в интерактивном режиме через сеть с банками, выдавшими эти карточки.

Третьим типом платежных карточек являются так называемые электронные кошельки. Каждый из них является своеобразным миниатюрным персональным банком, в который, по мере надобности, их владельцы переводят определенные суммы со счетов из обычных банков. Электронные деньги в электронные кошельки помещаются с помощью установленных в банках терминалов. Имея такой кошелёк можно в магазине, туристическом агентстве, на почте, в гостинице и т.д. оплачивать все свои покупки либо полученные услуги. С помощью несложных платежных терминалов можно даже передавать деньги из одного электронного кошелька в другой. Развивая эту технологию на ряде предприятий и организаций начали уже выдачу зарплаты в электронные кошельки. Из электронного кошелька деньги можно также пересылать по электронной почте адресатам.

Создание платежных карточек и платежных терминалов явилось фундаментом созданных платежных систем, определяющих совокупности правил и выполняющих процедуры взаиморасчётов с помощью компьютерных технологий. Основными функциями этих систем являются:

- выпуск платежных карточек;

- запись денег на карточки и считывание этих записей;

- оплата покупок в торговых точках;

- передача сообщений об оплате покупок;

- контроль за расходованием средств;

- обеспечение безопасности данных.

Платежные системы получили всеобщее признание благодаря их преимуществам по сравнению с использованием бумажных денег. К этим преимуществам относятся:

- выполнение всех операций с деньгами при помощи платежных карточек;

- обеспечение четкого контроля за платежами;

- невысокая стоимость платежных терминалов;

- надежность использования;

- возможность приема оплаты в автоматах по продаже сигарет, напитков, в телефонах-автоматах, автосервисе и т.д.;

- упрощение процедур взаимных расчетов;

- быстрая оборачиваемость денег;

- уменьшение расходов по сравнению с использованием бумажных денег и чеков;

- высокая информативность о потоках денег;

- четкий контроль состояния клиентов.

Платежные терминалы должны иметь небольшую стоимость. Поэтому они создаются лишь для выполнения определенных операций. Наибольшее распространение получили следующие типы этих терминалов.

Банковские терминалы предназначены для просмотра электронных кошельков, записи денег на них и предоставления данных для ведения отчетности по карточкам владельцев. Устанавливаются эти терминалы, как правило, в банках.

Кассовые аппараты размещаются в торговых организациях и в организациях, предоставляющих какие-нибудь услуги. Эти аппараты являются (рис.35) комплексными системами, в состав которых входят:

- компьютер с экраном и клавиатурой;

- электронные весы;

Третьим типом платежных карточек являются так называемые электронные кошельки. Каждый из них является своеобразным миниатюрным персональным банком, в который, по мере надобности, их владельцы переводят определенные суммы со счетов из обычных банков. Электронные деньги в электронные кошельки помещаются с помощью установленных в банках терминалов. Имея такой кошелёк можно в магазине, туристическом агентстве, на почте, в гостинице и т.д. оплачивать все свои покупки либо полученные услуги. С помощью несложных платежных терминалов можно даже передавать деньги из одного электронного кошелька в другой. Развивая эту технологию на ряде предприятий и организаций начали уже выдачу зарплаты в электронные кошельки. Из электронного кошелька деньги можно также пересылать по электронной почте адресатам.

Создание платежных карточек и платежных терминалов явилось фундаментом созданных платежных систем, определяющих совокупности правил и выполняющих процедуры взаиморасчётов с помощью компьютерных технологий. Основными функциями этих систем являются:

- выпуск платежных карточек;

- запись денег на карточки и считывание этих записей;

- оплата покупок в торговых точках;

- передача сообщений об оплате покупок;

- контроль за расходованием средств;

- обеспечение безопасности данных.

Платежные системы получили всеобщее признание благодаря их преимуществам по сравнению с использованием бумажных денег. К этим преимуществам относятся:

- выполнение всех операций с деньгами при помощи платежных карточек;

- обеспечение четкого контроля за платежами;

- невысокая стоимость платежных терминалов;

- надежность использования;

- возможность приема оплаты в автоматах по продаже сигарет, напитков, в телефонах-автоматах, автосервисе и т.д.;

- упрощение процедур взаимных расчетов;

- быстрая оборачиваемость денег;

- уменьшение расходов по сравнению с использованием бумажных денег и чеков;

- высокая информативность о потоках денег;

- четкий контроль состояния клиентов.

Платежные терминалы должны иметь небольшую стоимость. Поэтому они создаются лишь для выполнения определенных операций. Наибольшее распространение получили следующие типы этих терминалов.

Банковские терминалы предназначены для просмотра электронных кошельков, записи денег на них и предоставления данных для ведения отчетности по карточкам владельцев. Устанавливаются эти терминалы, как правило, в банках.

Кассовые аппараты размещаются в торговых организациях и в организациях, предоставляющих какие-нибудь услуги. Эти аппараты являются (рис.11) комплексными системами, в состав которых входят:

- компьютер с экраном и клавиатурой;

- электронные весы;

- устройство для ввода карточек;

- устройство для чтения штрих кодов товаров.

Рис. 11. Структура кассового аппарата.

Программное обеспечение кассовых аппаратов позволяет выполнять следующие функции:

- автоматическая проверка платежных карточек;

- отслеживание операций с каждым клиентом;

- чтение ярлыков с нанесёнными на них кодами;

- определение стоимости взвешиваемого товара;

- учет продаж по каждому продавцу;

- автоматические изменения в бухгалтерских и учетных базах данных в момент продажи товара.

Кассовые аппараты включаются в локальную сеть торговой организации, которая обеспечивает:

- поиск названий и стоимости товаров по кодам;

- обновление ассортимента и изменение цен без остановки работы кассовых аппаратов;

- учет всех кассовых операций;

- формирование кассовых отчетов в финансовом и количественном разрезах;

- дистанционное управление работой кассовых аппаратов;

- анализ и отчеты о продажах;

- взаимодействие с региональной сетью.

Широкое распространение получили банкоматы - устройства дистанционного самообслуживания клиентов банков. Банкомат является специализированной абонентской системой, работая с которой клиент может выполнять ряд банковских операций. К их числу, в первую очередь, относится выдача бумажных купюр, прием вкладов, перевод денег со своей платежной карточки на другой счет. Банкоматы устанавливаются в банках, магазинах, других общедоступных местах и, даже, на улицах. Банкоматы взаимодействуют с банковскими системами, все чаще - в режиме реального времени. Между тем есть и автономные аппараты, не связанные каналами с этими системами. В автономных банкоматах выполняемые операции фиксируются во внешних запоминающих устройствах.

Банкомат при выполнении операций:

- осуществляет идентификацию клиента;

- определяет наличие денег на его счету;

- проверяет, не украдена ли карточка, не превышен ли кредит;

- осуществляет перевод денег;

- обеспечивает безопасность данных;

- выдает квитанцию о проведенных расчетах.

Клиенту, при взаимодействии с банкоматом, предоставляется клавиатура, устройства ввода карточек и индикатор с экраном.

Подсчитано, что операции, выполняемые в операционных залах банков, обходятся в 3-4 раза дороже, чем при помощи банкоматов. Поэтому последние устанавливаются там, где открытие отделений банков оказывается невыгодным. Кроме этого, следует иметь в виду, что банкоматы, в отличие от отделений, могут работать круглосуточно без выходных и праздничных дней.

Система электронных платежей обеспечивает распространение электронных денег. Она является перспективной альтернативой методам оплаты наличными деньгами и чеками. Поэтому рассматриваемая система интегрируется в банки, предприятия розничной торговли и услуг, предоставляемых населению. Система электронных платежей обеспечивает управление потоками электронных денег, связью платёжных терминалов и локальных сетей. Она также обеспечивает удаленную загрузку программного обеспечения в свои компоненты.

Банки

Финансовая организация, производящая разнообразные операции с деньгами и ценными бумагами и именуемая банком, для своей деятельности широко использует компьютерные технологии. Они решают множество задач, к которым, в первую очередь, относятся:

- ведение счетов клиентов;

- предоставление и отслеживание кредитов;

- обеспечение расчетов между предприятиями, организациями и физическими лицами, организация платёжного оборота;

- аккумулирование свободных у лиц денег;

- выпуск векселей и проведение операций с ними;

- хранение материальных и финансовых ценностей;

- ведение договоров;

- формирование бухгалтерской отчетности;

- доверительное управление имуществом клиентов.

В банковской деятельности все большую популярность получают электронные деньги, платежные карточки, электронные платежные системы. В ближайшие годы использование компьютерных технологий здесь резко усилится. Это касается и электронных услуг, в особенности - самообслуживания. Для решения сложных задач банки объединяются в консорциумы.

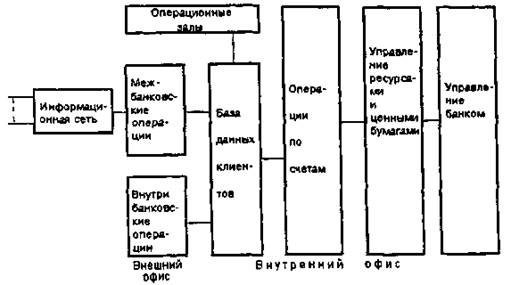

Банковская система - является совокупностью аппаратных средств и программного обеспечения, выполняющих в банке финансовые и учетные операции. Типичная структура этой системы состоит (рис. 12) из двух главных частей: внешний и внутренний офисы. Внешний офис выполняет функции, связанные с взаимодействием с другими банковскими системами через информационную сеть. Под внутренним офисом понимается, собственно, банковская система. Она выполняет многие виды расчетов и финансовых операций, связанных с обслуживанием деятельности своих клиентов.

Рис. 12. Структура банковской системы.

Банковская система характеризуется разнообразием и большими объемами обрабатываемой информации. В этой системе обрабатываются разнообразные типы документов: балансные (для операционистов и бухгалтеров), кассовые (ввод сумм, отчетность), межбанковские (документооборот), внебалансовые (учет платежных документов и ценных бумаг), межвалютные (конвертация), клиентов (контроль за прохождением платежных документов).

В силу специфики выполняемых функций, банковская система должна работать с надежностью, практически равной 100%. Поэтому ее структура предусматривает установку резервного оборудования, которое немедленно вводится в действие при аварии работающего. Из-за возможного отключения электроэнергии необходимо также иметь резервный источник питания от аккумуляторов либо дизель - генераторов.

С целью обеспечения надежности работы программное обеспечение выполняет сложный комплекс задач, к которым, в первую очередь, относятся:

- идентификация клиентов, адресов и компонентов банка;

- обеспечение безопасности данных;

- устранение последствий ошибочных действий персонала, клиентов и оборудования;

- легкость трансформации при изменении законов, инструкций, форм документации, создании филиалов и отделений.

Для самообслуживания клиентов банка все шире используются электронные деньги и банкоматы. Важное значение в функционировании банковской системы имеют электронные подписи, платежные карточки. Немало банковских систем, расширяя виды услуг, предоставляют, по заявкам клиентов, комплексную информацию о всех проводимых для них финансовых операциях.

Взаимодействие банковских систем друг с другом обеспечивают банковские сети. Они являются виртуальными либо физическими. В первом случае сеть представляет собой логически выделенную закрытую от посторонних лиц часть многоцелевой, сета, монопольно использующую некоторые ее ресурсов. Например, сети Internet. Во втором случае все оборудование и программное обеспечение информационной сети предназначено только для работы банковских систем.

Во всех случаях основными задачами банковской сети являются:

- передача финансовых электронных документов между банками, их филиалами и подразделениями;

- поддержка трансакций при выполнении расчетов;

- обеспечение доступа к финансовым базам данных;

- поддержка работы удаленных банкоматов;

- объединение локальных сетей банков;

- доступ к финансовым информационным службам;

- обеспечение безопасности данных.

В последней задаче главным является идентификация банков и клиентов, обеспечение конфиденциальности передачи данных.

Самой большой банковской является сеть SWIFT. Её имя определяется английским названием созданного в мае 1973 г. "Объединения международной межбанковской финансовой связи". Штаб-квартира объединения находится в Бельгии. Существует это объединение за счет вступительных взносов и ежегодных платежей его членов-акционеров.

SWIFT является глобальной сетью и ее компоненты расположены во всех частях света. Все шире сеть использует методологию открытых систем. Это позволяет внедрять однотипные прикладные программы в различные глобальные и региональные сети, связанные со SWIFT. Интерфейсы SWIFT также обеспечивают доступ к базам данных через сети факсимильной связи.

Для SWIFT разработаны стандарты документов, пересылаемых банками. Идентификация последних осуществляется с помощью "кодов банков". Каждый код определяет 11-битовый адрес банка. SWIFT состоит из абонентских систем и операционных центров банков. Своей сети передачи данных SWIFT не имеет. Поэтому коммуникационные средства арендуются у других сетей. В каждом операционном центре установлены в горячем резерве компьютеры, которые моментально включаются вместо тех, которые вышли из строя. Эти центры также управляют работой SWIFT.

Новая реализация сети, SWIFT II построена на основе архитектуры, разделяющей сеть на четыре слоя:

1."Банковские системы", которые должны пройти сертификацию.

2."Региональные процессоры", производящие предварительную проверку сообщений "банковских систем".

3. "Групповые процессоры", обеспечивающие хранение сообщений и их распределение по "региональным процессорам".

4. "Системные управляющие процессоры", выполняющие функции контроля и управления сетью.

Сеть распознает каждую банковскую систему по её секретному коду и анализу присланного сообщения. Каждое сообщение получает свой номер, который отслеживается в сети. Банкам направляются отчеты об обмене сообщениями.

SWIFT объединяет свыше 6 500 банковских систем, расположенных почти в ста странах. Включение в сеть SWIFT требует, как правило, серьезной реорганизации и автоматизации работы банков. Поэтому вновь подключаемые к сети банки проходят "кандидатский" стаж в течение 52 недель и начинают работать с 1 января очередного года. При этом, "кандидат" должен внести солидную сумму взноса и купить хотя бы одну акцию общества SWIFT. Сеть обеспечивает перевод денежных средств за 20 минут при обычном приоритете и за 5 минут - при срочном приоритете.

Сообщение, передаваемое через сеть, готовится в формате SWIFT. Адрес банка включает четерехзначный код банка, двухразрядный код страны по стандарту Международной организации стандартизации и двухразрядный код места нахождения. Принимаемые меры безопасности данных касаются методов вхождения банковских систем в сеть, распознавания сообщений по исходящим и входящим номерам, шифровка этих сообщений с помощью специальных средств. В сети устанавливается программное обеспечение, специально разработанное для SWIFT. Сеть выполняет операции не только с деньгами, но и с ценными бумагами.

Все большую популярность получают технологии работы банковских систем через сеть Internet. Например, Bank of America предлагает своим клиентам услуги удаленного управления банковским счетам:

- проверку текущего состояния счета;

- оплату счетов;

- перевод средств с одного счета на другой.

Для обеспечения взаимодействия банковских систем через сети созданы межбанковские системы. Каждая из них обеспечивает автоматизацию выполнения безналичных расчетов. Для этого банки открывают друг другу корреспондентские счета. Через них осуществляется оборот денежных электронных документов. При этом, нередко, расчеты происходят на основе клиринга, т.е. с учетом взаимных кредитов и зачетов переведенных сумм. Как и банковские, межбанковские системы строятся таким образом, чтобы обеспечить большую надежность работы и безопасность данных. При этом особое внимание уделяется тому, чтобы документы при передаче не были искажены и не появились фиктивные документы.

Развитие банковских систем привело к появлению виртуальных банков - банков, в которых нет операционных залов, предназначенных для клиентов. Все финансовые операции в виртуальных банках осуществляются с помощью устройств двух типов. К первому из них относятся персональные компьютеры, установленные на предприятиях, в организациях и квартирах клиентов. Вторым типом являются банкоматы. Оба типа устройств через сеть взаимодействуют с базами данных виртуальных банков.

Виртуальный банк требует меньших затрат на функционирование, чем территориально-распределенная сеть филиалов и представительств обычного банка. Это происходит за счет ненадобности зданий (площадей), части оборудования и большого штата сотрудников. Более того, в виртуальном банке, в отличие от обычного, клиенты получают нужные им услуги в любое время суток и в удобном для них месте. Естественно, что создание виртуального банка требует принятия особых мер по обеспечению безопасности данных.

Первый виртуальный банк был создан в 1995 г. в сети Internet. У этого банка именуемого "Первым защищенным сетевым банком" (SFNB) нет обычного адреса. Работа с ним осуществляется по электронному адресу только через сеть. Примеру этого банка последовали и другие. Так появился первый в Европе виртуальный банк First Direct. Виртуальные банки предоставляют возможность своим клиентам взаимодействовать с ними через сеть Internet. Находясь в любой стране в любое время суток клиенты могут работать со своими счетами, проверять их фактическое состояние, правильность переводов денег, осуществлять платежи и т.д., т.е. выполнять любые операции, кроме кассовых (внесение и получение наличных денег).

Взаимодействие банковских систем, расположенных в различных странах, требует создания и использования международных стандартов. Этим занимается Европейский .комитет банковских стандартов - международная организация, ведущая разработку нормативов банковских документов. Комитет утверждает стандарты, связанные с функционированием банков, банковских и межбанковских систем, использования платежных карточек.

Комитет разработал "метод определения подлинности карточек", в соответствии с которым анализ каждой карточки выполняется на месте ее предъявления. Комитет также ведет разработку инструментального программного обеспечения для создания электронных кошельков.

Биржи

Сложность создания биржевых систем определяется тем, что на этих организационно оформленных, регулярно функционирующих рынках осуществляется торговля разнообразными товарами. Промышленные изделия, продовольствие, валюта, ценные бумаги настолько различаются, что работа с ними требует использования различных компьютерных технологий. Общими же для биржевых систем являются процессы:

- учета предприятий, организаций и брокеров, участвующих в торгах на бирже;

- регистрации ценных бумаг, выставленных на продажу;

- организации сделок;

- формирования отчетов по биржевым операциям;

- информирования о проведенных операциях, ценах товаров, курсах ценных бумаг.

Использование в биржевых системах компьютерных технологий позволяет:

- расширить сферу деятельности бирж на все регионы и страны;

- вовлечь в торги новых продавцов и покупателей;

- упростить процесс продажи;

- ускорить оборот денежных средств;

- упростить сбор заявок на продажу.

Примером биржевой может служить система Московской межбанковской валютной биржи. Система основана на локальной сети, связанной с региональными и глобальными сетями. Базы данных в этой системе хранятся на дублирующих друг друга серверах. Функции, выполняемые рассматриваемой системой показаны в табл.4.

Таблица 4. Функции, выполняемые биржевой системой

| №. | Подсистема | Функции подсистемы |

| 1. | Торговая | Сбор данных по заявкам клиентов и предоставление информации по их заявкам. Регистрация и подготовка сделок. |

| 2. | Клиринговая | Отслеживание позиций участников сделок по денежным средствам и подготовка информации по этим вопросам. |

| 3. | Депозитарная | Хранение данных о ценных бумагах и их владельцах, проведение расчетов по ценным бумагам между участниками сделок и подготовка информации по этим вопросам. |

| 4. | Информационная | Хранение информации, необходимой для проведения биржевых торгов; проведение поиска информации по запросам администрации и клиентов. |

| 5. | Административная | Осуществление настройки торговой подсистемы на определенный режим, управление ходом торгов, учет клиентов, выдача им паролей. |

Автоматизация операций, выполняемых на бирже, быстро охватывает все новые области. Например, используя систему автоматической покупки и продажи ценных бумаг на Лондонской фондовой бирже брокер дает ей задание. Система подбирает необходимый товар по минимальной цене, автоматически заключает сделку и заносит её в биржевый бюллетень.

Развитие биржевых систем привело к появлению понятия электронных бирж. Так называют биржи, ведущие торги через информационную сеть. Биржа, как форма регулярно функционирующего оптового рынка, существует давно. Характерной особенностью этого рынка являлось наличие здания, в котором происходят биржевые операции. Электронная биржа стала новой структурой, в которых все операции купли/продажи осуществляются клиентами с помощью компьютеров, включенных в информационную сеть. Брокеры в осуществляющихся сделках могут находиться в различных географических пунктах, странах. Многие их функции биржевых сделок выполняются прикладными программами, именуемыми электронными брокерами.

Понятие брокер вначале определяло человека либо организацию, являющуюся торговым посредником между покупателем и продавцом. Затем, это понятие стало использоваться в информатике. Здесь брокером называется прикладная программа, обеспечивающая взаимосвязь группы других программ. Электронным брокером стала и технология работы на бирже, осуществляемая через сеть. Использование технологии электронного брокера дает возможность пользователю персонального компьютера самостоятельно работать на бирже, получая всю необходимую информацию и заключая сделки. Оплата таких операций оказывается на порядок дешевле, чем при использовании брокера-человека.

Появились организации, которые за определенную плату помогают своим клиентам при использовании технологии электронного брокера. Они дают возможность клиентам открывать электронные банковские счета и обеспечивают:

- получение информации, освещающей историю и текущее экономическое состояние любого общества, представленного на бирже;

- ознакомление с анализами состояния рынка акций;

- просмотр текущих цен акций с поминутным обновлением во времени;

- возможность покупки и продажи любых акций, пользуясь своим счетом.

Кроме этого, указанные организации присылают своим клиентам отчеты по каждой проведенной операции и за определенные периоды времени. Все операции защищены, т.е. обеспечивается безопасность данных.

Торговля

Автоматизированные системы торговли охватывают вид экономической деятельности, объектом которой является товарообмен, купля/продажа товаров, а также обслуживание покупателей. Важную роль в функционировании этих систем имеют банковские и межбанковские системы, электронные биржи, а также - электронные деньги. При этом должна быть обеспечена безопасность данных, направленная на сохранение в тайне проводимых торговых и финансовых операций, а также документации об этих процессах.

Развитие автоматизированных систем торговли привело к созданию компьютерных технологий, названных электронной торговлей. Так называют такой вид торговли, который использует методы и средства телекоммуникаций, предоставляемые информационными сетями. К этому привело создание глобальных сетей, например сети Internet, и подключение к ним локальных сетей предприятий. Главными двигателями электронной торговли являются причины финансового характера. Стремление повысить прибыльность предпринимательства делает задачу увеличения его эффективности весьма актуальной. Вследствие этого, электронная торговля становится одним из важных инструментов сохранения конкурентноспособности предприятий и организаций. Основная цель этого вида торговли - повышение эффективности взаимодействия продавцов и покупателей благодаря упрощению и ускорению совершения торговых сделок.

Между тем, следует иметь в виду, что при организации электронной торговли особое значение получает ее надежность. Это связано с тем, что здесь покупатель и продавец не видят друг друга и ничего не знают друг о друге. Кроме этого, переход на электронную торговлю связан с серьезными изменениями сферы правового регулирования.

Электронная торговля получает все более широкое распространение, ибо позволяет потенциальным покупателям быстро выбрать нужный товар либо услугу, а производителям - уменьшить их стоимость. Для оптимальной организации электронной торговли разработана модель, образующая единую платформу разработок программ, связанных с электронной торговлей. Она позволяет прикладным программам, созданным различными разработчиками, взаимодействовать друг с другом для образования прикладных процессов, связанных с глобальным рынком. Таким образом обеспечивается концепция, именуемая открытой торговлей. Модель предлагает стандарты на форматы, интерфейсы и протоколы, обеспечивающие открытую, т.е. выполняемую по международным стандартам торговлю. Более того, предложен и "общий язык торговли", позволяющий прикладным программам-агентам обмениваться сообщениями о проводимых торговых операциях. Структура модели включает:

- службы рынков, например рынка недвижимости, в том числе – оптовую куплю/продажу, согласование цены, выдачу заказов;

- бизнес-службы, в том числе - розничную торговлю, оформление заказов, доставка товаров, управление поставками;

- торговые службы - основные службы электронной торговли, в том числе электронные кошельки, безопасная электронная почта, оплата с помощью платёжных карточек, выставление счетов, ведение бухгалтерского учета;

- службы, обеспечивающие взаимодействие торговых прикладных процессов, включая многоадресную рассылку информации, подтверждение фактов доставки товаров.

Комплексы, опирающиеся на единую платформу, называют программами торгового обеспечения. Эти комплексы обеспечивают заключение сделок купли/продажи, работу служб проведения переговоров, поиска и каталогов. Стандартная классификация товаров облегчает проведение всех этих процессов.

Технология электронной торговли позволяет также переложить на компьютеры обработку текущей служебной информации. В результате автоматизация охватывает такие функции как маркетинг, реклама, прием заказов, оформление счетов, обслуживание клиентов. В результате происходит переход от товарно-ориентированных процедур к обработке трансакций.

Развитию электронной торговли способствуют также сетевые службы Электронного обмена данными (EDI) и Электронного перевода денег (EFT). В результате этого, покупатель получил возможность со своего персонального компьютера либо с помощью информационного киоска:

- знакомиться с рекламой товаров;

- просматривать в режиме виртуальной реальности объемные цветные изображения интересующих его товаров;

- вести переговоры с продавцом по электронной почте;

- готовить и подписывать договора;

- оплачивать товары через свой банк;

- отслеживать отгрузку и перевозку товаров.

Быстро разворачивается электронная торговля через сеть Internet. Так, например, электронное отделение конторы брокеров Charles Schwab and С обслуживает через Internet около 900 000 покупателей. Согласно прогнозу объем электронной торговли через Internet в 2001 году достигнет 327 млрд. долларов. Расширяется также электронная торговля через эту сеть с помощью платежных карточек. Использование технологий электронной торговли сокращает многие статьи расходов продавцов и покупателей, уменьшает число операций, выполняемых сотрудниками, повышает качество услуг торговли, освобождает служащих от рутиной работы.

Системы, осуществляющие при торговле взаимодействие с покупателями, получили название электронных магазинов. Каждый из них является комплексом компьютеров, программ и баз данных, осуществляющих в информационной сети рекламу и продажу товаров или услуг. Программы обеспечивают поиск нужных товаров или услуг, знакомство с их характеристиками, оформление заказов и оплату их стоимости. Электронные магазины не имеют торговых залов. Посещение этих магазинов осуществляется покупателями с помощью персональных компьютеров, взаимодействующих через сеть с компьютерными системами торговли. В электронных магазинах широко используются информационные витрины, дающие представление о имеющихся товарах (услугах). Рассматриваемые магазины работают круглые сутки семь дней в неделю.

Развитие технологий электронной торговли привело к появлению понятия виртуального магазина - электронного магазина, компьютеры, программы и базы данных которого расположены в различных местах. В сети Internet виртуальные магазины используют службу глобального соединения. Каждый такой магазин может предлагать многие десятки тысяч товаров.

Для создания виртуальных магазинов разработано программное обеспечение, которое выполняет функции, связанные с организацией и проведением электронной торговли. В их число входят:

- технология извлечения сведений о товарах, предоставляемых многими базами данных;

- создание библиотек со спецификациями и изображениями товаров;

- демонстрация товаров, объяснение их характеристик;

- предоставление ценников и заключение соглашений о покупке, согласование сроков и условий поставки товаров.

В виртуальном магазине, как и во всей торговле, особая важность придается вопросам, связанным с безопасностью данных. Здесь также необходимо обеспечить юридическое оформление покупок и передать распоряжение банку на их оплату. Кроме этого, требуется, чтобы сам факт покупки не подлежал разглашению.

Примером виртуального магазина является "Пассаж", открытый в сети Internet российской организацией Tops Systems Integrator. В "Пассаже" продаются компьютеры, книги для предпринимательства, предоставляются услуги по перевозке грузов. Магазины в "Пассаже" независимы друг от друга и имеют свои адреса.

Российский банк "Платина" создал платежную систему "CyberPlat", предназначенную для оплаты товаров, услуг, купленных в электронных магазинах Internet. Эта система использует защиту информации с помощью цифровой подписи. Оплата осуществляется платежными карточками либо на основе счета в банке. Операции проводятся через сеть Internet в режиме реального времени.

Предпринимательство, осуществляемое в условиях жесткой конкуренции требует наличия оперативной информации о законодательствах, налоговой политике, промышленных стандартах, ситуациях на рынке, торговых организациях различных стран. В этой связи создаются системы торговой информации.

Основные виды услуг, предоставляемые этими системами, включают:

- Коммерческие возможности. Информация о заявках на покупки и продажу определенных видов товаров.

- Рынки. Анализ сведений о состоянии торговли, риске, обзоры и прогнозы.

- Предприятия. Анализ продукции, отчеты о состоянии предприятий и перспективах их развития.

- Контакты. Сообщения об организациях, которые могут помочь решить вопросы, связанные с торговлей.

- Документы. Последние включают тексты законов, стандартов и других материалов, связанных с торговлей.

- Новости и статистика. Детальная коммерческая информация, в том числе об инвестициях, торговле, производстве.

Мощный толчок к развитию электронной торговли дала служба глобального соединения в сети Internet. Появилось большое число узлов WWW, которые предоставляют разнообразные сведения о предлагаемых товарах. Формируя запросы на нескольких языках, клиенты получили возможность просматривать информацию о характеристиках товаров, ценах и условиях их поставки. Системы электронного маркетинга охватывают вопросы комплексного изучения рынка планирования производства и продажи товаров, а также услуг.

С торговлей тесно связана логистика - отрасль экономики, занимающаяся управлением материально-техническими и товарными запасами.

Логистика является развитием логики и логические системы охватывают процессы:

- планирования поставок;

- транспортирования, складирования, организации запасов;

- доведения сырья до производства;

- поставки товаров покупателям;

- обслуживание потоков сырья и товаров.

Запасы играют важную роль буфера между закупкой сырья и товаров, их транспортировкой, производством и продажей. Их оптимизация позволяет экономично и эффективно функционировать всей производственно-торговой системе. В соответствии с этим автоматизированная логистическая система с помощью компьютерных технологий выполняет множество функций, включающих:

- изучение рынка и маркетинг;

- разработку технических условий;

- проектирование;

- материально-техническое обеспечение работ;

- разработку и подготовку технологического процесса;

- производство, контроль и испытания готовых продуктов;

- их хранение и реализацию;

- монтаж, эксплуатацию, ремонт;

- техническую помощь и обслуживание;

- утилизацию после использования.

Важное значение в системах логистики и торговли уделяется вопросам учета. Здесь компьютерные технологии, в первую очередь, решают задачи:

- отслеживания движения товаров от момента их закупки до поставки к покупателю;

- учета товаров и денежных средств;

- получения информации о продукции, хранящейся на складах, в магазинах;

- организации оптовой и розничной торговли.

В проведении компьютизированного учета важное значение имеют штриховые коды. Каждый из этих машиночитаемых кодов, состоит из труппы параллельных линий разной толщины и предназначен для быстрого считывания данных компьютером. Особенно широко штриховые коды используются для маркировки товаров. Стандарты на эти коды существуют с 1977 года. В Европе ими занимается организация Европейской нумерации товаров (EAN) со штаб-квартирой в Брюсселе. Штриховой код, разработанный EAN, используется во всех странах, кроме США и Канады. Здесь применяется свой стандарт. Штриховой код состоит из цифр и кодирующих их полосок различной толщины. Первые три цифры EAN указывают страну (национальную базу данных, в которой зарегистрирован товар). Эти цифры присваивает EAN. ' Следующие 4 цифры определяют код предприятия-производителя товаров. Они присваиваются национальной организацией. Затем, 5 цифр использует предприятие для нумерации своих товаров. Последняя цифра штрихового кода является контрольной и ее присваивает компьютер.

На изделия штриховой код наносится типографским способом. Поэтому считывание представляемой им информации осуществляется ручным сканером. Сканер соединен с компьютером, а считывание происходит при движении устройства по поверхности нанесения кода поперек его линий. Последовательность сигналов сканера обрабатывается в компьютере и полученные сведения размещаются в базах данных.

Этот метод широко применяется в торговле, при учете товарных запасов в промышленности, при инвентарном хранении эксплуатационного оборудования и инженерной документации. Существует также ряд оригинальных областей применения штрихового кода:

- заказ изделий по каталогам,

- учет химических реактивов в лаборатории,

- распределение упаковок с донорской кровью,

- регистрация пациентов различных категорий... .

Следует иметь в виду, что при ручной записи обычно встречается одна ошибка на 300 символов. Что же касается распознавания штрихового кода, то сканер дает одну ошибку на 3 миллиона символов.

Для учета крупных изделий служит электронный ярлык - специально оформленная интегральная схема, обеспечивающая их идентификацию. Электронный ярлык имеет один сигнальный контакт и один контакт, необходимый для соединения с землей. Но, в ярлыке нет, как в обычной интегральной схеме, штырьков, либо контактов, которые могут быть повреждены. Интегральная схема помещается в ударопрочный пуговичный герметичный корпус диаметром 10-20 мм, выполненный из нержавеющей стали. Ярлык является эквивалентом идентификационной бирки, закрепляемой на изделии (например, контейнере). В электронном ярлыке помещаются также кристаллы памяти и, если необходимо, батарейки. В случае отсутствия батареек используются запоминающие устройства, память в которых сохраняется и при отключении электричества.

Электронные ярлыки применяются для различных целей:

- идентификация и представление сведений о продаваемых и транспортируемых изделиях;

- охранные системы;

- сопровождение изделия во время его изготовления;

- пропускной контроль на предприятиях;

- создание дверных электронных замков.

Во время выполнения технологического процесса электронный ярлык позволяет запоминать информацию о представляемом им изделии: его прохождение по этапам процесса изготовления, проведенные с ним испытания и полученные результаты, осуществленные замены неисправных компонентов и т.д.

Ёмкость памяти электронного ярлыка в сто раз больше информации, даваемой штриховым кодом. Срок службы ярлыка гарантируется в течение 10 лет. Запись и считывание данных осуществляется через зонд, который сопрягается с "пуговичным" корпусом и проводом соединяется с последовательным портом компьютера.

Финансы

Финансы определяют практику обращения с деньгами и управление ими. Государство, оперируя с финансами, перераспределяет национальный доход. Важную роль играют финансовые организации. Они аккумулируют и предоставляют денежные средства. Предприятия и организации направляют деньги на финансирование производства товаров и услуг. Финансы играют своеобразную роль "крови", протекающей через все субъекты экономики, определяя её развитие. А это развитие стало немыслимым без широкого использования компьютерных технологий.

Потоки платежей проходят через банки, биржи, предприятия, торговые и другие организации. При этом они характеризуются документами, которые обрабатываются и передаются банковскими, биржевыми, торговыми системами. Важную роль в этих платежах получают электронные деньги, электронные документы, электронные подписи. Учет всей финансовой деятельности осуществляется с помощью финансовых систем. Они реализуют взаимосвязанную совокупность методов и средств проведения бухгалтерско-финансовых расчётов.

Переход от бумажной к электронной бухгалтерии, основанной на использовании компьютерных технологий, не только позволяет упростить и ускорить расчёты, выполняемые с учётом движения финансов, но создает новые условия для развития предприятий и организаций, динамичного анализа состояния рынка.

Финансовая информация в электронной бухгалтерии размещается в базах данных серверов и абонентских систем сотрудников предприятий и организаций. Обработка этих данных в режиме реального времени осуществляется теми сотрудниками, которым это необходимо и разрешено. Благодаря этому, сотрудники, используя финансовые системы, могут работать более компетентно, определять перспективы выпуска новой продукции, размещения производства, чувствовать состояние рынка, принимать более мотивированные и компетентные решения. Используемая технология обработки финансовой информации позволяет поручить компьютерам ряд функций финансового анализа и планирования.

В финансовых системах используются специальные языки, облегчающие создание программ. В работе, наряду с базами данных, широко используются и информационные хранилища. Финансовые системы обеспечивают доступ к разнообразным данным в глобальном масштабе. Сложной обработке информации способствуют возможности многовалютной схемы расчётов и представление сведений на нескольких языках. В результате получаются все необходимые данные и готовится единый отчёт о деятельности десятков территориально разбросанных в разных странах филиалов и отделений предприятий и организаций.

Финансовая система выполняет широкий круг задач, к которым, в первую очередь, относятся:

- регистрация первичных документов;

- учёт товарно-материальных ценностей;

- хозяйственные операции;

- обработка платёжных поручений и кассовых ордеров;

- счетов на оплату;

- оформление товарно-транспортных накладных;

- расчёт налогов, операций с долговыми обязательствами, наличностью,платежами;

- расчёты, связанные с материально-техническим обеспечением, страхованием имущества, амортизационные расчёты;

- обработка счетов, прием платежей, внутренние взаиморасчеты, выплатыавансов;

- вычисление ежедневного баланса, интерфейс с электронной таблицей, содержащей первичные сведения;

- анализ финансового состояния, проектов развития и капитальных вложений.

Кроме этого, финансовые системы готовят справочники, отображающие состояние хозяйственной деятельности предприятия либо организации. В их число, в первую очередь, входят справочники о:

- товарно-материальных ценностях;

- бухгалтерской проводке;

- налогах;

- структуре и персонале.

| <== предыдущая лекция | | | следующая лекция ==> |

| Виды затрат как результат классификации | | | Основные фазы проектирования информационной системы |

Дата добавления: 2016-10-17; просмотров: 730;