МЕТОД РАСЧЕТА ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА

Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дискон–тированных чистых денежных поступлений, гене–рируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэф–фициента r, устанавливаемого аналитиком (ин–вестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

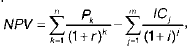

Допустим, делается прогноз, что инвести–ция (IC) будет генерировать в течение n лет го–довые доходы в размере Pr P2, Общая накопленная величина дисконтированных дохо–дов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

Если NPV > 0, то проект следует принять; если NPV< 0, то проект надо отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирова–ние финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется сле–дующим образом:

где i – прогнозируемый средний уровень инф–ляции.

Показатель NPV отражает прогнозную оценку изменения экономического потен–циала предприятия в случае принятия рас–сматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV раз–личных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе опти–мальности инвестиционного портфеля.

При помощи NPV-метода можно опреде–лить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область приме–нения и относительная простота расчетов обес–печили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Условия корректного применения мето–да: объем денежных потоков в рамках инвести–ционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам; денежные потоки в рам–ках инвестиционного проекта должны рассмат–риваться изолированно от остальной производ–ственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Использование метода для сравнения эффективности нескольких проек–тов предполагает использование единой для всех проектов ставки дисконта и еди–ного временного интервала (определяемо–го, как правило, как наибольший срок реализации из имеющихся).

Дата добавления: 2016-08-07; просмотров: 901;