Учёт формирования прибыли организации

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации используют активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)».

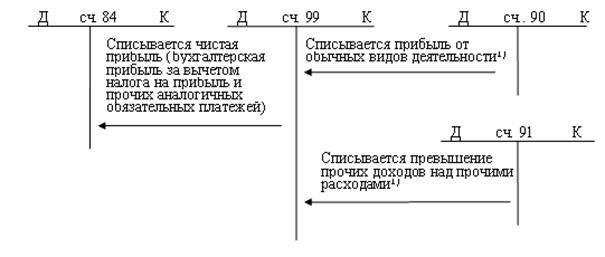

Сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» со счета 99 «Прибыли и убытки» (счет 99 дебетуется).

Распределение прибыли осуществляется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью или другого компетентного органа. Чистая прибыль может быть направлена на выплату дивидендов, создание и пополнение резервного капитала (фонда), покрытие убытков прошлых лет.

На суммы начисленных доходов учредителям дебетуют счет 84 «Нераспределенная прибыль (непокрытый убыток)2 и кредитуют счета 70 «Расчеты с персоналом по оплате труда» (работникам организации) и 75 2Расчеты с учредителями» (сторонним участникам). Отчисления в резервный капитал отражают по дебету счета 84 и кредиту счета 82 «Резервный капитал».

Направление чистой прибыли на покрытие убытка предыдущего года отражают по дебету и кредиту счета 84.

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» с кредита счета 99 «Прибыли и убытки».

Убытки отчетного года списывают с кредита счета 84 «Нераспределенная прибыль (непокрытый убыток)» в дебет следующих счетов:

82 «Резервный капитал» - при списании за счет средств резервного капитала;

75 «Расчеты с учредителями» - при погашении убытка за счет целевых взносов учредителей организаций;

80 «Уставный капитал» - при доведении величины уставного капитала до величины чистых активов организации, и других счетов.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» должен обеспечить формирование информации по направлениям использования средств.

1) В результате записей: Д счёта 90 К счёта 99 и Д счёта 91 К счёта 99 формируется бухгалтерская прибыль организации (прибыль до налогообложения). Чистая прибыль представляет собой величину, исчисляемую путём вычитания из бухгалтерской прибыли суммы налога на прибыль, подлежащую уплате в бюджет и суммы прочих обязательных платежей в бюджет (пени и штрафы). Порядок учёта налога на прибыль установлен ПБУ 18/ 02.

Рис. 10.1. Формирование бухгалтерской и чистой прибыли

Вопросы для самоконтроля:

1. Дайте определение понятию «собственный капитал».

2. Что представляет собой уставный капитал учрежденного акционерного общества?

3. В каких случаях уставный капитал организации может уменьшаться?

4. В каких случаях уставный капитал организации может увеличиваться?

5. Какие задачи решает аналитический учет уставного капитала?

6. Что является источником формирования добавочного капитала?

7. Что представляет собой целевое финансирование?

8. Что в бухгалтерском учете обеспечивается формированием резервного капитала?

9. За счет чего создается резерв предстоящих расходов по сомнительным долгам?

10. Каково назначение счета 98 «Доходы будущих периодов»?

Тесты для самостоятельного контроля:

Дата добавления: 2016-06-13; просмотров: 770;