Тема 8. Финансовая система и ее структура

В современных экономических условиях под финансами понимаются экономические отношения в процессе создания и использования фондов денежных средств. Эти фонды должны образовываться у каждого субъекта рыночных отношений, включая государство. Отношения, складывающиеся в процессе формирования и использования денежных фондов, называются финансовыми. Совокупность финансовых отношений, складывающихся в рамках государства, образует финансовую систему. Финансовую систему представляют бюджеты различных организаций, главный из которых – государственный. Его дополняют бюджеты субъектов Федерации, местные бюджеты и внебюджетные фонды. Денежные средства в данные бюджеты поступают главным образом за счет отчислений от доходов, полученных от предприятий и населения.

Важнейшая часть финансовых отношений общества – государственные финансы, связанные с формированием и использованием государственных денежных фондов. В качестве источников пополнения казны, помимо средств, полученных от государственных предприятий, используется часть доходов от частного сектора в виде обязательных платежей.

Сущность и роль государственных финансов наиболее полно проявляется в их функциях – мобилизационной, распределительной и контрольной. Мобилизационная функция финансов предполагает деятельность полномочных государственных органов в пополнении средств для государственных нужд. Распределительная функция связана с перемещением доходов из сфер, где они создаются, к иным экономическим субъектам. Контрольная функция проявляется в процессе использования субъектами экономических отношений государственных финансов и налогообложении. Главный элемент финансовой системы государства – государственный бюджет. Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия. Проект бюджета ежегодно обсуждается и принимается законодательным органом – парламентом страны или муниципальным собранием.

Доходная часть государственного бюджета формируется в основном за счет налогов (в том числе акцизных сборов и таможенных пошлин), а также за счет неналоговых поступлений (доходов от государственной собственности, государственной торговли) и взносов в государственные фонды социального страхования, пенсионный фонд, страхования от безработицы.

Расходная часть государственного бюджета предполагает затраты на: социальные услуги (здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели), хозяйственные нужды (капиталовложения в инфраструктуру, дотации, субсидии, расходы на осуществление государственных программ). Расходы государства направлены также на вооружение, материальное обеспечение внешней политики (включая содержание дипломатических служб и займы иностранным государствам), на содержание правительственных органов. В расходную часть бюджета также входят платежи по государственному долгу. Основная цель использования государственного бюджета в рыночной экономике состоит в создании наилучших условий функционирования рыночной системы. Таким образом, выбор для страны финансовой политики, способной оптимальным образом распределить имеющиеся финансовые ресурсы для решения стоящих перед обществом задач, существенно влияет на экономический рост.

Главная статья доходной части бюджета – налоги. Под налогом, сбором, пошлиной понимается обязательный платеж, взимаемый государством с физических и юридических лиц. Налоговые изъятия осуществляются безвозмездно.

Объектами налогообложения выступают доходы, стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг, другие объекты, установленные законодательством. Сумма, с которой взимается налог, называется налоговой базой.

Совокупность взимаемых в государстве налогов и других платежей, а также форм и методов их построения образует налоговую систему. В России налоги разделены на три группы: федеральные, республиканские и местные.

По методу установления налоги бывают прямыми и косвенными. Прямые налоги взимаются государством непосредственно с доходов и имущества физических и юридических лиц. К основным прямым налогам относятся подоходный налог, налог на прибыль и др. Косвенные налоги – это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Основные косвенные налоги: налог на добавленную стоимость, акциз.

Сущность налогов проявляется в их функциях:

• финансирование государственных расходов (фискальная функция);

• количественное отражение налоговых поступлений и их сопоставление с потребностями государства в финансовых ресурсах (контрольная функция);

• государственное регулирование экономики (регулирующая функция);

• поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними(социальная функция).

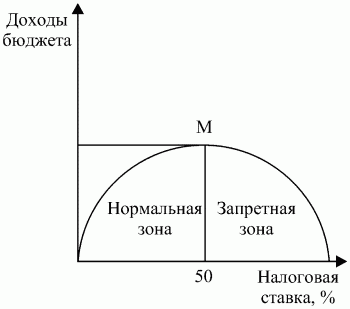

К числу первостепенных задач любого государства относится обеспечение экономического роста. Решить эту задачу становится возможным при создании эффективной налоговой системы, обеспечивающей налогоплательщикам возможность выплачивать налоги, не подрывая воспроизводственного процесса. С этим связано понятие тяжести налогового бремени, которое определяется величиной налоговых изъятий, отнесенных к валовому внутреннему продукту. Зависимость налоговых поступлений от величины налоговой ставки на основе анализа статистических данных за длительный период описал американский экономист А. Лаффер. Он доказал, что увеличение государственных доходов за счет роста налоговых ставок не всегда возможно и что чрезмерное налоговое бремя ведет к обратному результату – уменьшению налоговых поступлений в государственный бюджет. Кривая, отображающая эту зависимость, получила название кривой Лаффера, а описанное явление – эффекта Лаффера (рис. 12).

Рис. 12. Кривая Лаффера.

Кривая Лаффера показывает, что рост налоговых ставок приводит к росту налоговых поступлений лишь до определенного предела (точка М), затем этот рост немного замедляется, и в дальнейшем происходит либо такое же плавное снижение доходов бюджета, либо их резкое падение. В результате, когда налоговая ставка достигает определенного предела, происходит снижение деловой активности, предпринимательской инициативы, сокращаются стимулы к расширению производства. Часть налогоплательщиков переходит из «легального» в «теневой» сектор экономики. По мнению А. Лаффера, предельной ставкой налогового изъятия в бюджет, в границах которой увеличится сумма доходов бюджета, является 30 %. При 40–50 %-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, происходит сокращение сбережений населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений.

Таким образом, увеличение налогового бремени увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется.

Когда доходы государственного бюджета превышают его расходы, образуется профицит бюджета. Если же складывается обратная ситуация, т. е. расходы госбюджета превышают его доходы, то образуется дефицит. Каковы же причины образования дефицита?

Если государство расходует деньги, надеясь компенсировать их за счет налоговых поступлений, а величина их оказьшается ниже ожидаемой, в стране образуется бюджетный дефицит, или государственный долг. Дефицит может возникнуть и вследствие неэффективного руководства национальным хозяйством.

При образовании дефицита государственного бюджета имеются несколько путей его покрытия с наименьшими потерями для экономики. Среди них выделяют следующие:

1) сокращение расходов бюджета;

2) увеличение налогового бремени;

3) превращение дефицита бюджета в государственный долг;

4) выплату государственного долга за счет увеличения предложения денег на основе эмиссии.

Первый путь предполагает уменьшение дотаций, сокращение социальных программ. Это может привести к усилению спада в экономике, спровоцировать социальную напряженность, что в итоге может привести к снижению совокупного спроса и, как следствие, к снижению стимулов производства.

В случае увеличения налогового бремени снизятся инвестиции и потребление, что в свою очередь снизит возможности роста ВНП.

Превращение дефицита бюджета в государственный долг может произойти за счет:

• обращения государства за кредитом к национальным банкам. Это может привести к увеличению спроса на деньги и, как следствие, к росту процентных ставок. Предприниматели, взявшие более дорогой кредит, попытаются его компенсировать за счет увеличения отпускных цен. Кроме того, дорогой кредит угнетает инвестиции, поскольку для многих он становится недоступным. Поэтому в долгосрочном периоде бюджетный дефицит приведет к инфляции и падению темпов роста ВНП;

• превращения кредита во внешний долг при получении его от иностранных граждан. Если обращение к внешнему долгу происходит по истечении срока кредита, это может привести к утечке национального дохода за границу, поскольку кредит необходимо возвращать и выплачивать по нему проценты;

• выпуска государственных ценных бумаг – облигаций, которые представляют обязательства государства выплатить сумму заимствований денег у населения с процентами. Рынок государственных обязательств, за счет которого правительство осуществляет закупки, уводит свободные деньги из банков. Это уменьшает банковские кредитные ресурсы и ведет к удорожанию кредита и, как следствие, к сокращению возможностей инвестирования.

Кредитная система – это совокупность кредитных отношений и институтов, организующих такие отношения. Она опосредствует процессы формирования капитала в экономической системе и его движение между субъектами и секторами экономики. В XX в., когда во внутреннем обращении доминирующие позиции заняли кредитные деньги и их производные, денежная система превратилась в денежно-кредитную систему.

Кредитные деньги – это бумажные знаки стоимости, возникшие взамен золота на основе кредита. Различают три вида кредитных денег: вексель, банкноту, чек. К их производным относятся депозитные и электронные деньги. Депозитные деньги – это система специальных расчетов между банками на основе банковских вкладов путем переноса суммы с одного счета на другой.

Функционирование предприятий и организаций невозможно без необходимого количества денег. В процессе производства деньги постоянно находятся в обороте. При этом у одних предприятий в какой-то период имеются свободные денежные средства, а другие испытывают их недостаток. Это противоречие разрешает кредит. Кредит представляет собой ссуду в денежной или товарной форме на условиях возвратности и обычно с уплатой процента и выражает экономические отношения между кредитором и заемщиком. Источники кредита:

• средства амортизационного фонда, которые могут быть предоставлены в кредит до приобретения новых средств производства;

• часть оборотного капитала в денежной форме, высвобождающаяся в связи с несовпадением времени продажи изготовленной продукции и покупкой нового сырья;

• деньги на выплату заработной платы, пока не наступил срок их выплаты;

• накопленная для расширенного производства прибыль, которая до использования может быть предоставлена в кредит.

По сроку кредитования различают краткосрочный кредит (до 1 года), среднесрочный (от 2 до 5 лет), долгосрочный (от 6 до 10 лет) и долгосрочный специальный (от 20 до 40 лет).

Различают следующие формы кредита:

• банковский – предоставляется кредитно-финансовыми учреждениями (банками, фондами и др.) хозяйствующим субъектам в виде денежных ссуд. Данная форма кредита представляет собой кредит ссудного капитала, где объектом выступают деньги;

• коммерческий кредит – предоставляется одними хозяйствующими субъектами другим в виде продажи товаров с отсрочкой платежа. Объектом такого кредита является товарный капитал. Такая форма кредита ускоряет процесс товарного обращения, сокращает денежную массу, необходимую для обращения;

• потребительский кредит – предоставляется частным лицам на срок от 1 года до 3 лет. Этот кредит может выступать либо в форме продажи товаров с отсрочкой платежа через розничные магазины, либо в форме банковской ссуды. Плата за такой кредит может достигать 30 %;

• ипотечный кредит – предоставляется в форме денежной ссуды, выдаваемой банками частным лицам под залог недвижимости, главным образом земли, построек, сооружений;

• государственный кредит – предоставляется государством населению и частному бизнесу;

• международный кредит – это движение ссудного капитала в сфере международных экономических отношений. Он может быть представлен или в товарной, или денежной (валютной) форме.

Таким образом, денежно-кредитная система управляет развитием денежных рынков, формирует капитал и организует его переток из одних секторов экономики в другие, создает и определяет инвестиционный климат и влияет на инвестиционную активность.

Дата добавления: 2016-06-13; просмотров: 670;