Моральное и материальное стимулирование труда.

Выше мы отметили, что одним из условий организации труда работников является его материальное и моральное стимулирование.

Материальная и моральная заинтересованность работников в результатах своего труда является фактором повышения производительности труда, снижения себестоимости и повышения качества продукции.

Главным средством обеспечения материального стимулирования труда на предприятиях является правильная организация заработной платы, исключающая уравниловку (тарифы-оклады) в оплате и ставящая заработок каждого работника в прямую зависимость от количества и качества его труда.

Кроме того, в качестве материального стимулирования используется:

1) Премирование. Для этого на предприятиях разрабатывается целая система показателей. Показатели делятся на основные и дополнительные. Основные показатели отражают выполнение заданий по изготовлению продукции, ее качеству. Дополнительные за снижение материальных затрат (ресурсов), энергии и т.д.

Показатели премирования определяются для каждого подразделения, цеха, участка, отдела управления и отражают специфику их работ, их вклад в конечный результат деятельности предприятия.

2) Перевод на вышеоплачиваемую должность или повышение разряда.

3) Првоочередное предоставление путевок и других социальных благ, предоставляемых предприятием.

Наряду с мерами материального поощрения на предприятиях используются и меры материального воздействия:

- депремирование (лишение премии полностью или частично) за нарушение трудовой дисциплины, упущения в работе, низкое качество работы и др.;

- неоплата брака и простоя по вине работника (исправление брака в бурении скважин оплачивается повременно);

- возмещение материального ущерба, нанесенного работником предприятию;

- временный перевод работника на нижеоплачиваемую работу или смещение на низшую должность;

- лишение права на получение процентной надбавки за выслугу лет или единовременного вознаграждения по итогам года.

Важное значение в повышении эффективности производства имеет и моральное стимулирование. Его не нужно сбрасывать со счетов. В развитых странах моральное стимулирование широко применяется, в частности в Японии.

К моральным стимулам можно отнести:

- вынесение благодарностей, награждение почетной грамотой, занесение в Книгу или на Доску почета. Пропаганда деятельности передовых работников по заводскому радио, печати, с помощью специальных плакатов;

- с целью удовлетворения моральных запросов работника необходимо использование работника в соответствии с его способностями и наклонностями;

- обеспечение безопасных и здоровых санитарно-гигиенических условий труда, чистоты и порядка на производстве;

- организация ритмичной работы, исключающей штурмовщину и обеспечивающую равномерную и нормальную загрузку рабочих работой;

- улучшение культурно-бытового обслуживания работающих на производстве;

- развитие на производстве духа коллективизма. Чуткое, вежливое отношение руководителей, инженерно-технических работников к подчиненным;

- устранение уравниловки в оплате труда способствует укреплению моральных стимулов в труде, так как равная оплата лодырей и добросовестных рабочих служит причиной моральной неудовлетворенности последних.

Составными частями организации оплаты труда являются:

- нормирование труда;

- тарифное нормирование заработной платы;

- разработка форм и систем оплаты труда.

С помощью нормирования в организации оплаты труда определяется количество труда, затрачиваемое каждым работником в производстве.

Нормирование труда обеспечивает разработку и правильное использование норм времени, норм выработки, норм обслуживания и нормативов численности.

Тарифное нормирование заработной платы осуществляется посредством тарифной систем оплаты труда.

Тарифная система оплаты труда рабочих представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование их заработной платы.

Тарифное нормирование заработной платы руководителей, специалистов и служащих осуществляется посредством схем должностных окладов.

Тарифная система оплаты труда и схемы должностных окладов устанавливают исходные нормативы для оценки различных видов труда, т.е. определяет качество труда каждого рабочего, сложность, умения, условия труда, но она не определяет исчисления заработной платы работников.

Количественный же учет затраченного труда и исчисление заработной платы работников производства осуществляется с помощью различных форм оплаты труда.

В практике реализации заработной платы используются с разновидностями две основные формы оплаты труда — сдельная и повременная.

Методика расчета плановой себестоимости добычи нефти и газа по статьям калькуляции

Нефтегазодобывающие предприятия плановую себестоимость нефти и газа определяют путем составления плановой калькуляции, содержащей затраты только на добычу нефти и газа. Плановая калькуляция осуществляется по статьям расходов в следующем порядка.

1. Расходы на энергию по извлечению нефти. В этой статье рассчитываются затраты на электроэнергию, сжатого воздуха или газа, расходуемых непосредственно на добычу нефти и газа.

Расходы по электроэнергии состоят:

1. стоимости расходов по оплате за потребление киловатт-часов активной электроэнергии

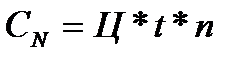

Скв.ч.=Qн*НЭ*Ц

где Q – объем добычи нефти (жидкости)

НЭ – норма расхода электроэнергии на добычу одной тонны

нефти (жидкости) кВт*ч/т

Ц – стоимость 1 кВт*ч потребленной электроэнергии

2. платы за установленную мощность Су.п. = N*Ц,

где N – установленная мощность кв*А,

Ц – стоимость платы за один кв*А установленной мощности

3. Стоимости содержания и обслуживания электросетей.

Эта стоимость определяется на основании составления сметы затрат по цеху ПРЦЭиЭ. Все затраты на электроэнергию определяются цехом ПРЦЭиЭ.

При компрессорном способе добычи нефти затраты на энергию сжатого воздуха или газа рассчитывают исходя из объема добычи нефти компрессорным способом, удельных расходов рабочего агента на 1 т. нефти (в м3) и цены единицы (1000 м3) рабочего агента.

2. Расходы по искусственному воздействию на пласт. Эта статья включает затраты на внутриконтурную и законтурную закачку воды, газа в пласт, для повышения коэффициента нефтеотдачи. Затраты планируют по цеху ППД путем составления специальной цеховой сметы затрат. Смета составляется по элементам затрат.

3. Расходы на оплату труда производственных рабочих определяется только для рабочих цехов по добыче нефти на основании плана по труду и заработной платы.

4. Отчисления на социальные нужды определяются по установленной норме от общей суммы заработной платы, приведенной в предыдущей статье.

5. Амортизация скважин. Амортизационные отчисления по скважинам планируются на основании данных о стоимости скважин и действующих норм амортизационных отчислений. Амортизация на полное восстановление (6,7%) начисляется в течении 15 лет не зависимо от того действует скважина или нет. После 15-летнего срока амортизация на полное восстановление прекращается Газовые скважины – срок службы 12 лет, годовая норма амортизации 8,3 %.

Расходы на амортизацию по новым скважинам начисляют с 1-го числа месяца следующего за месяцем, в котором она введена в эксплуатацию.

Расчет суммы амортизационных отчислений ведут по трем группам скважин:

І- по скважинам, вновь вводимым в планируемом году;

ІІ – по скважинам, срок амортизации которых истекает в планируемом году;

ІІІ – по скважинам срок амортизации, которых не истек.

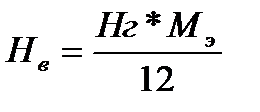

Норму амортизационных отчислений на планируемый год для вновь вводимых скважин рассчитывают исходя из времени работы скважин после ввода их в эксплуатацию по формуле:

,

,

где HГ - годовая норма амортизационных отчислений;

MЭ – число месяцев эксплуатации скважин до конца планируемого года.

Пример

| Месяц ввода в эксплуатацию | Число скважин | Балансовая стоимость скважин м.р. | Норма амортизации | Сумма амортизации |

| февраль март | 50,0 100,0 | 6,14 5,56 | 3,07 5,56 |

Норму амортизационных отчислений для скважин, по которым прекращается начисление амортизации в планируемом году, рассчитывают по этой же формуле. Число месяцев эксплуатации скважин считается от начала планируемого периода до 1-го числа месяца, следующего за месяцем выбывания.

С законсервированных скважин в установленном порядке амортизационные отчисления не взимаются.

Амортизационные отчисления по нагнетательным скважинам отражаются в затратах цеха ППД.

6. Расходы по сбыту и транспортировке нефти и газа.

7. Расходы по технологической подготовке нефти и газа.

Расходы по этим статьям рассчитываются в специальных сметах по цеху ППН. Большая часть расходов распределяются между статьями 6 и 7 по прямому признаку (сырье и основные материалы, вспомогательные материалы, топлива, энергия, амортизация, заработная плата). Цеховые расходы распределяются пропорционально заработной платы. Если цех занимается выработкой продуктов стабилизации, то для определения себестоимости продуктов стабилизации затраты, обуславливаемые подготовкой, обессоливанием и стабилизацией распределяются прямым и косвенным способами.

8. Расходы на подготовку и освоение производства.

В данную статью включаются текущие расходы по организации новых промыслов НГДУ на вводимых в разработку месторождениях. Составляются сметы затрат.

9. Расходы на содержание и эксплуатацию оборудования.

По данной статье планирует расходы по содержанию и текущему ремонту наземного и подземного оборудования. Затраты по ремонту и обслуживанию планируют по цеху ПРЦЭиЭ, ПРЦЭО, ПРЦЭПУ, КРС, ПРС, ЦАП. Для определения затрат составляются сметы. В расходы по текущему ремонту входят затраты по ремонту станков-качалок, электродвигателей, автотрансформаторов, вышек, оборудования телемеханизации и автоматизации и др. На этой же статье отражаются амортизационные отчисления от стоимости наземного и подземного оборудования. Большую роль затрат в этой статье занимают расходы по текущему подземному ремонту. Для определения суммы расходов по текущему подземному ремонту составляют смету. Смета включает примерно следующие статьи: глубинные насосы, затраты на прочие материалы, заработная плата, отчисления соц. нужды, прокат подъемников, прокат прочих агрегатов, компрессоров и др., прокат ЭЦН и др. (услуги).

Затраты на глубинные насосы определяют исходя из норм расхода и стоимости насосов. Фонд заработной платы определяют исходя из плана по труду. Прокат подъемников и других агрегатов определяют исходя из стоимости 1 часа работы определенного вида агрегата, количество часов работы одного агрегата в год и количества занятых агрегатов

.

.

10. Цеховые расходы включает следующие расходы цехов по добыче нефти и газа: затраты на оплату труда и отчисления на социальные нужды руководителей и специалистов цеха; содержание цеховых заданий и сооружений и средств автоматизации; ремонт зданий, сооружений и инвентаря; износ основных фондов; охрану труда и другие.

11. В статью «Общепроизводственные расходы» включаются затраты, связанные с управлением и организацией предприятия в целом. К ним относятся:

а) содержание работников аппарата управления предприятия, материально-техническое и транспортное обслуживание, содержание технических средств управления; вычислительных центров, узлов связи и др., оплата служебного легкового автотранспорта и компенсации (в пределах установленных законодательством норм) за использование для служебных поездок личных легковых автомобилей. Расходы на командировки, служебные разъезды, выплаты надбавок за подвижной характер работ при вахтовом методе организации работ, конторские, типографские, почтово-телеграфные и телефонные расходы, содержание, амортизация и ремонт зданий, сооружений и инвентаря общепромыслового назначения;

б) расходы на производство испытаний, содержание общепроизводственных лабораторий, расходы на изобретательство и технические усовершенствования, осуществляемые в ходе производственного процесса;

в) содержание и ремонт общепромысловых дорог;

г) расходы по подготовке кадров;

д) расходы по охране труда, технике безопасности и экологическим мероприятиям;

е) затраты по содержанию пунктов горячего питания, работающих в полевых условиях и на трассах (оплата труда поваров с отчислениями на социальные нужды), содержание столовых;

ж) представительские расходы (в пределах утвержденных нормативов);

з) потери, порча и недостача материалов, готовой продукции (включая потери нефти сверх установленных норм) в товарных парках и на складах, другие непроизводительные потери за вычетом сумм, полученных или оприходованных.

12. В статью «Прочие производственные расходы» включаются:

- налог на добычу полезных ископаемых (НДПИ);

- плата за землю;

- затраты на рекультивацию земель;

- платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

- отчисления на НИОКР;

- отчисления в страховой фонд и др.

Налог на добычу полезных ископаемых планируется по налоговой ставке, порядок расчета которой закреплен в статье 5 Закона №126-83 от 2 апреля 2002 г. Ставка налога определяется в рублях на тонну нефти и зависит от коэффициента, характеризующего динамику мировых цен на нефть сорта «Юралс» в долларах США за баррель.

Плата за недра планируются в зависимости от нормативов устанавливаемых государственными органами Российской Федерации. Суммируя затраты по 12 вышеперечисленным статьям расходов получаем:

Производственную себестоимость

а) валовой продукции

б) товарной продукции

13. Коммерческие расходы. В статью включаются расходы по транспорту нефти от товарного парка нефтегазодобывающего предприятия до головной перекачивающей станции магистрального нефтепровода или емкостей покупателя нефти, а также транспортировкой нефти от товарного парка до нефтеналивного пункта эстакады, где производится налив нефти в железнодорожные цистерны или нефтеналивные суда.

Суммируя производственную себестоимость товарной добычи и коммерческие расходы получаем полную себестоимость добычи нефти и газа.

Полная себестоимость товарной продукции, рассчитанная по статьям калькуляции должна быть равна себестоимости, рассчитанной по основным технико-экономическим факторам, а также себестоимости по смете затрат.

| <== предыдущая лекция | | | следующая лекция ==> |

| Расчеты режима разомкнутых электрических сетей. | | | Новые явления в экономике России XYII в.: появление мануфактур, развитие товарного производства и начало складывания всероссийского рынка. |

Дата добавления: 2016-05-05; просмотров: 5251;