Парный линейный регрессионный анализ.

Пусть проводится наблюдение над двумерной г.с. (Х, Y).

Если фиксировать значение x случайной величины X, то можно рассмотреть условное математическое ожидание с.в. Y при X=x: M[Y/X=x]. Таким образом, M[Y/X=x] является некоторой детерминированной функцией от x: M[Y/X=x] =j(x). Эта функция называется функцией регрессии Y на X, а график функции y=j(x) кривой регрессии Y на X. Если наблюдаетя с.в. Y при определенных значениях x, то случайную величину Y можно представить в виде Y=j(x)+e, где e – с.в. Пусть наблюдения проводятся при фиксированных значениях x1, x2, …,xn. При этом случайная величина Y приняла соответственно значения y1, y2, …, yn. Тогда можно считать, что имеет место выборка yi = j(xi) + ei, i=1, …, n. В дальнейшем будем считать, что случайные величины ei, i=1, …, n, удовлетворяют следующим условиям.

1) ei (i=1, …, n) распределены по нормальному закону с математическим ожиданием 0 и дисперсией s2;

2) они попарно некоррелированны.

Если функция регрессии j(x) линейна, то говорят, что имеет место линейная регрессионная модель. Рассмотрим подробно эту модель.

Пусть Y= b0+b1x+e, yi= b0+b1xi+ei, (i=1, …, n) и выполняются условия 1) – 2).

Задача корреляционного и регрессионного анализа состоит в следующем.

1) Получить наилучшие точечные и интервальные оценки параметров b0, b1, s линейной модели;

2) Проверить значимость модели;

3) Проверить адекватность модели наблюдаемым данным.

Для нахождения точечных оценок  применяется метод наименьших квадратов (сокращенно – МНК).

применяется метод наименьших квадратов (сокращенно – МНК).

Обозначим искомое уравнение  . По МНК коэффициенты ищут, такие, чтобы принимала минимальное значение сумма

. По МНК коэффициенты ищут, такие, чтобы принимала минимальное значение сумма

,

,

где обозначено  .

.

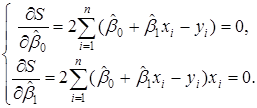

По необходимому условию экстремума частные производные функции S по переменным должны обратиться в нуль в точке минимума.

Итак, решаем систему

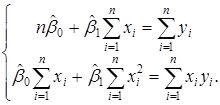

Преобразовав систему, получаем

(9.1)

(9.1)

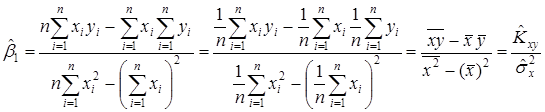

По методу Крамера, получим

,

,

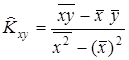

где  – выборочный корреляционный момент,

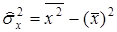

– выборочный корреляционный момент,  – выборочная дисперсия с.в. X.

– выборочная дисперсия с.в. X.

Преобразовав далее, получим

,

,

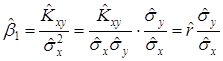

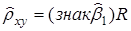

где  – выборочный коэффициент корреляции.

– выборочный коэффициент корреляции.

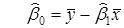

В итоге получаем формулы для оценок коэффициентов уравнения линейной регрессии:

,

,  . (9.2)

. (9.2)

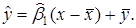

Коэффициент  называется выборочным коэффициентом регрессии. Выборочное уравнение регрессии имеет вид

называется выборочным коэффициентом регрессии. Выборочное уравнение регрессии имеет вид

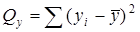

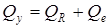

Введем в рассмотрение следующие суммы.

– сумма квадратов отклонений,

– сумма квадратов отклонений,

– остаточная сумма квадратов,

– остаточная сумма квадратов,

– сумма квадратов, обусловленная регрессией,

– сумма квадратов, обусловленная регрессией,

называется остаточной дисперсией.

называется остаточной дисперсией.

Теорема 9.1  .

.

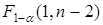

Если параметр  = 0, то линейная модель называется незначимой. Для проверки значимости линейной модели выдвигается основная гипотеза H0: = 0 при альтернативной гипотезе H1: ¹ 0.

= 0, то линейная модель называется незначимой. Для проверки значимости линейной модели выдвигается основная гипотеза H0: = 0 при альтернативной гипотезе H1: ¹ 0.

Статистика  имеет распределение Фишера с 1 и n–2 степенями свободы, если основная гипотеза верна. Таким образом, если выборочное значение Fв больше квантили

имеет распределение Фишера с 1 и n–2 степенями свободы, если основная гипотеза верна. Таким образом, если выборочное значение Fв больше квантили  распределения Фишера, то основная гипотеза отвергается с вероятностью a, то есть на уровне значимости a линейная модель статистически значима.

распределения Фишера, то основная гипотеза отвергается с вероятностью a, то есть на уровне значимости a линейная модель статистически значима.

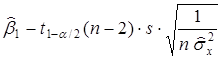

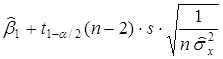

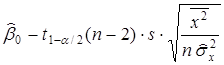

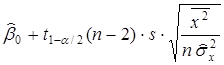

Доверительные интервалы для коэффициентов ,  c доверительной вероятностью 1– a имеют вид:

c доверительной вероятностью 1– a имеют вид:

<

<  <

<  ,

,

<

<  <

<  ,

,

где  – квантиль распределения Стьюдента порядка 1–a./2 со степенью свободы n–2.

– квантиль распределения Стьюдента порядка 1–a./2 со степенью свободы n–2.

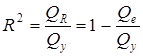

Коэффициентом детерминации называется величина  . Чем ближе значение коэффициента детерминации к 1, тем лучше линейная модель описывает наблюдаемые данные. Если имеет место линейная регрессионная модель, то выборочный коэффициент корреляции между X, Y

. Чем ближе значение коэффициента детерминации к 1, тем лучше линейная модель описывает наблюдаемые данные. Если имеет место линейная регрессионная модель, то выборочный коэффициент корреляции между X, Y  .

.

| <== предыдущая лекция | | | следующая лекция ==> |

| Виды и типы дошкольных образовательных учреждений, профессиональная деятельность специалистов ДОУ | | | Лекарственные средства, регулирующие функцию матки. |

Дата добавления: 2017-02-04; просмотров: 1273;