Показатели и пути улучшения использования основных фондов на предприятии

Анализ эффективности применения основных фондов на предприятии проводится с целью выявления наиболее важных факторов, влияющих на уровень использования средств труда, а также определения резервов их использования. Информационную базу анализа составляют данные учета и статистической отчетности, первичные материалы, материалы отдельных специальных исследований.

Основные показатели эффективности использования основных фондов можно объединить в четыре группы.

Обобщающие показатели использования основных фондов

Фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

(7)

(7)

где:

Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Фондоёмкость (Фе) – величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции.

Рентабельность основных производственных фондов (Rопф) характеризует величину прибыли, приходящуюся на один рубль фондов:

(8)

(8)

где:

П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооружённости труда. Фондовооружённость – это отношение стоимости основных производственных фондов к численности работников:

(9)

(9)

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

Показатели экстенсивного использования основных фондовотражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

(10)

(10)

Коэффициент сменности работы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дст.см) к количеству станков, работавших в наибольшую смену (n):

(11)

(11)

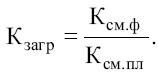

Коэффициент загрузки оборудования (Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

(12)

(12)

Показатель интенсивного использования основных фондовотражает уровень их использования по мощности.

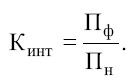

Коэффициент интенсивного использования оборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

(13)

(13)

Показатель интегрального использованияучитывает совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использованияоборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст * К инт. (14)

Пути улучшения использования основных фондов на предприятии:

- повышение сменности работы, сокращение внутрисменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

- улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

- своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

- своевременное обновление ОПФ, особенно активной части с целью недопущения чрезмерного физического и морального износа;

- улучшение качества подготовки сырья и материалов к процессу производства;

- совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

- совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Выводы

1. Основные фонды – средства труда, неоднократно участвующие в процессе производства и переносящие свою стоимость на продукцию частями по мере износа. Классифицируются по натурально-вещественному составу, функциональному назначению, степени участия в процессе производства и другим признакам.

2. Стоимостная оценка основных фондов предполагает определение первоначальной, восстановительной, остаточной и ликвидационной стоимости.

3. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

4. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

5. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

6. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

Вопросы для самопроверки

1. В чем сущность основных фондов?

2. Как характеризуется состав и структура основных фондов?

3. С какой целью классифицируют основные фонды?

4. Какие существуют виды оценок основных фондов?

5. Какие существуют методы начисления амортизации?

6. Каков порядок расчета амортизационных отчислений равномерным методом?

7. С какой целью применяются методы ускоренной амортизации?

8. Каковы формы воспроизводства основных фондов?

9. Какие существуют показатели использования основных фондов?

10. Каковы резервы повышения эффективности использования основных фондов?

Дата добавления: 2016-04-19; просмотров: 1570;