Учет резервов по сомнительным долгам

Целью создания резерва по сомнительным долгам является уточнение оценки дебиторской задолженности покупателей и заказчиков при составлении бухгалтерской отчетности.

Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ «организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации».

Резерв по сомнительным долгам создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Инвентаризация расчетов с дебиторами заключается в документальной проверке правильности и обоснованности числящихся на счетах бухгалтерского учета сумм дебиторской задолженности (п. 3.44 Методических указаний по инвентаризации имущества и финансовых обязательств).

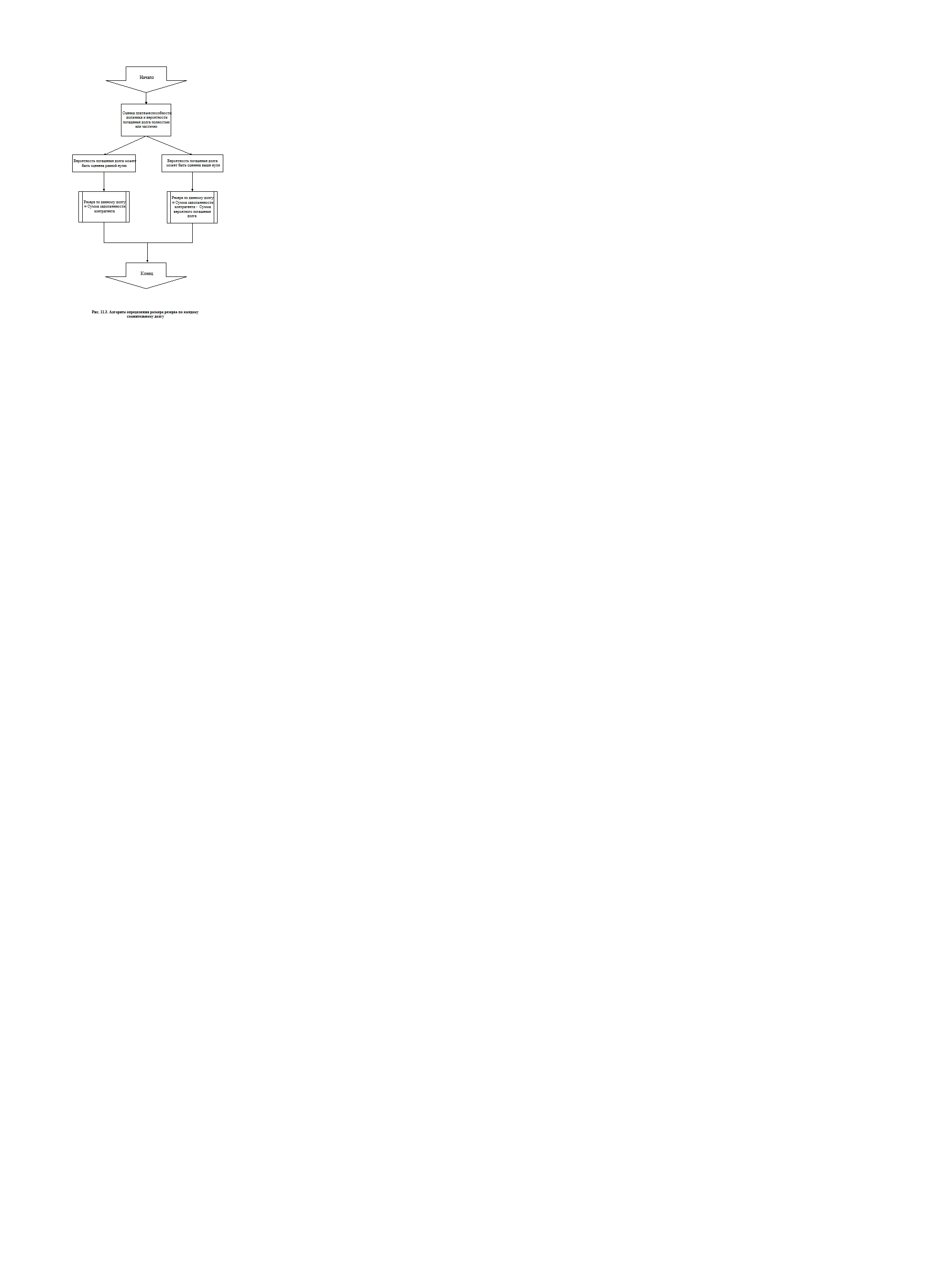

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 70) величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если организация располагает информацией, подтверждающей возможность погашения долга полностью или частично, резерв создается на сумму дебиторской задолженности за минусом величины вероятного погашения долга.

Создание резерва по сомнительным долгам отражается на счете 63 «Резервы по сомнительным долгам». Величина резерва по сомнительным долгам подлежит отнесению на финансовый результат деятельности организации в составе прочих расходов организации (счет 91).

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

|

Для списания дебиторской задолженности с баланса обязательно наличие документов, подтверждающих истечение срока исковой давности, или документов, подтверждающих нереальность взыскания дебиторской задолженности (далее по тексту – документы, являющиеся основанием для списания дебиторской задолженности).

При списании дебиторской задолженности в качестве корреспондирующего к счету 62 «Расчеты с покупателями и заказчиками» используется либо счет 63 «Резервы по сомнительным долгам» (в части списания невостребованных долгов, ранее признанных сомнительными), либо счет 91 «Прочие доходы и расходы» (в части задолженности, под которую не создавался резерв по сомнительным долгам).

При получении оплаты по ранее списанной задолженности бухгалтерская запись осуществляется по кредиту счета 91 «Прочие доходы и расходы» и дебету счетов учета денежных средств.

Согласно п. 70 Положения по ведению бухгалтерского учета, «если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам». При этом делается запись по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 1 «Прочие доходы»).

Если задолженность, под которую был создан резерв по сомнительным долгам, была погашена дебитором, следует на сумму погашенной задолженности делать запись на счетах бухгалтерского учета по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

Если списание задолженности производится вследствие неплатежеспособности должника, то эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Указанные суммы подлежат отражению на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана, и каждому списанному в убыток долгу.

Дата добавления: 2016-04-06; просмотров: 704;