Характеристика окремих ланок

Складовими частинами фінансового механізму є фінансове планування й прогнозування, фінансові показники й нормативи, ліміти й резерви, стимули й санкції, а також система управління фінансами.

Реалізація фінансової політики здійснюється за допомогою фінансового механізму, який являю собою досить складну систему впливу на різні сторони фінансової діяльності окремих суб’єктів. Основним вектором цього впливу є взаємовідносини держави, яка виробляє і реалізує фінансову політику, із суб’єктами господарювання, що забезпечують виробництво ВВП.

Фінансовий механізм – це сукупність фінансових методів і форм, інструментів та важелів впливу на соціально-економічний розвиток суспільства.

Державне регулювання економіки може здійснюватися двома способами:

ü створення системи планового керівництва, в основі якої лежать адміністративно-командні методи. Завдання збалансування економічного та соціального розвитку вирішується на основі єдиного директивного централізованого планування. Планова економіка здатна певною мірою забезпечити керованість і збалансованість розвитку, однак на низькому рівні;

ü застосування економічних методів управління, серед яких провідна роль належить фінансам. Дія фінансового механізму на різні сторони соціально-економічного розвитку має кількісну й якісну визначеність. Кількісна визначеність виявляється в сумі коштів, що виділяються для досягнення тих чи інших цілей. Надзвичайно важливо яким чином здійснюється формування ресурсів, якими каналами і в яких формах вони рухаються, на яких умовах виділяються і використовуються. Усе це характеризує якісну визначеність дії фінансового механізму.

Вплив фінансового механізму на соціально-економічний розвиток суспільства здійснюється двома методами :

1) метод фінансового забезпечення;

2) метод фінансового регулювання.

Установлення пріоритетності того чи іншого методу лежить в основі визначення напрямів фінансової політики держави. Чим вищий рівень розвитку суспільства й економіки, тим більшою є роль фінансового регулювання.

Фінансове забезпечення переважає в умовах адміністративно-командної системи управління. Ресурси, які виділяються на основі рішень відповідних адміністративних органів, є їх матеріальним забезпеченням. Фінансове регулювання в цих умовах підпорядковане завданням створення відповідних грошових фондів, насамперед централізованого фонду – бюджету держави. Навпаки, в умовах ринкових відносин на перший план виступає підсистема фінансового регулювання, бо саме вона робить ринок регульованим, а не стихійним.

Фінансове забезпечення реалізується на основі відповідної системи фінансування, яка може здійснюватись у трьох формах :

- самофінансування;

- кредитування;

- зовнішнє фінансування.

Різні форми фінансового забезпечення використовуються на практиці одночасно через установлення оптимального для даного етапу розвитку суспільства співвідношення між ними.

Самофінансування являє собою забезпечення потреб простого і розширеного відтворення виробництва за рахунок власних коштів юридичних та фізичних осіб. Це вихідна форма фінансового забезпечення. Без наявності певних власних коштів розпочати будь-яку діяльність неможливо. Принцип самофінансування передбачає, що регулювання фінансової забезпеченості здійснюється за рахунок кредиту. Він потребує чіткого визначення співвідношення між власними та запозиченими ресурсами. З позиції фінансової ефективності власні ресурси призначені для покриття затрат на мінімально припустимому рівні. Решта ресурсів формується на основі використання кредиту. Недаремно центром фінансової системи скрізь є банки. Головна перевага системи фінансового забезпечення полягає в тому, що вона сприяє максимально ефективному використанню наявних у суспільстві ресурсів на основі прискорення їх кругообігу. Збільшення питомої ваги власних ресурсів, навпаки, уповільнює кругообіг ресурсів, а тому й уповільнює темпи соціально-економічного розвитку.

Кредитування як форма фінансового забезпечення полягає у тимчасовому використанні позичених ресурсів. Якщо самофінансування - це вихідна форма фінансового забезпечення, то кредитування, особливо в умовах ринкової економіки, є головною, провідною формою. Воно ґрунтується на принципах поворотності, терміновості, платності та матеріального забезпечення кредитів.

Кредитування – надзвичайно дійова форма фінансового забезпечення, тому що :

1) досягається значна економія суспільного капіталу за рахунок використання одних й тих самих ресурсів різними суб’єктами підприємницької діяльності.

2) установлені принципи кредитування вимагають ефективного господарювання.

Зовнішнє фінансування полягає у виділенні коштів певним суб’єктам на безповоротній та безоплатній основі. Це може бути державне фінансування з бюджету чи державних фондів цільового призначення, надходження коштів від громадських та доброчинних фондів і організацій даної країни з-за кордону, гранти від міжнародних організацій тощо. В умовах ринкової економіки ця форма є підпорядкованою відносно самофінансування та кредитування. Основним її видом є бюджетні асигнування. Слід зазначити, що завжди були і будуть сфери діяльності, що потребують державного фінансування. Передусім це ті сфери, що є непривабливими для приватного бізнесу або мають надзвичайну суспільну вагу.

Надійність фінансового механізму визначається достатнім забезпеченням потреб кожного суб’єкта у коштах на основі оптимізації співвідношення між формами фінансового забезпечення.

Фінансове регулювання полягає у регламентуванні розподільчих відносин у суспільстві й на окремих підприємствах. Оскільки фінанси являють собою розподільні та перерозподільні відносини, то фінансові методи регулювання, по суті, є методами розподілу. Існують два методи розподілу: сальдовий і нормативний.

Сальдовий метод передбачає виділення підсумкового (сальдового) елементу в розподілі доходу. Як правило, саме цей сальдовий елемент несе в собі основне стимулююче навантаження. Так, прибуток підприємств є різницею між валовими доходами і валовими витратами. Якраз це стимулює зростання доходів і зниження витрат. Проміжні елементи розподілу за сальдовим методом визначаються на основі окремих розрахунків. Ці розрахунки можуть мати нормативний характер, але нормативи встановлюються не до об’єкта розподілу (виручки, доходу, прибутку), а до інших показників.

Нормативний метод розподілу полягає в тому, що всі елементи розподілу визначаються за нормативами, які встановлюються стосовно об’єкта розподілу. Нормативним є розподіл прибутку при його оподаткуванні. Ставка податку на прибуток поділяє його на дві частини: перша вноситься до бюджету держави, друга становить чистий прибуток, який підприємство розпоряджається самостійно.

Вибір методу розподільчих відносин є дуже важливим етапом побудови системи фінансового регулювання. Однак не можна протиставляти один метод другому, бо суть не тільки і не стільки в методі, а в тому, чим він наповнюється, тобто які елементи розподільчих відносин він включає.

При сальдовому методі головне – виділення підсумкового елемента. У ньому повинні бути закладені стимулюючі функції, і вони мають реалізуватися на практиці. Якщо цього немає, то така модифікація сальдового методу не відповідає завданням фінансового регулювання.

При нормативному методі розподілу дуже важливо установити оптимальне співвідношення між нормативним регламентуванням та самостійністю юридичних і фізичних осіб у витрачанні коштів.

Метод фінансового регулювання визначає характер дії фінансового механізму. Кожний метод може мати безліч модифікацій залежно від того, які елементи розподільчих відносин він охоплює. Кожному з елементів відповідає певне цільове призначення у вигляді закріплених за ним функцій. Таким чином, у складі фінансового механізму створюється набір фінансових інструментів, за допомогою яких здійснюється вплив на різні сторони суспільного розвитку.

Видами таких інструментів є податки, внески і відрахування, субсидії та дотації. Конкретний склад фінансових інструментів постійно змінюється від завдань фінансової політики.

Фінансові показники – це абсолютні величини, які характеризують створення й використання фінансових ресурсів в економіці держави, її фінансове становище, результати господарської діяльності підприємницьких структур, рівень доходів населення, розподіл і перерозподіл валового внутрішнього продукту за допомогою фінансів. Вони визначають кількісну й якісну характеристику господарських явищ і процесів при функціонуванні фінансів як складової частини економічної системи.

Сукупність фінансових показників створює систему, що розподіляється на зведені й індивідуальні показники. Зведені показники характеризують явища й процеси на макрорівні. Індивідуальні – деталізують зведені й доповнюють їх. Зведені фінансові показники можна умовно розподілити на загальнодержавні, галузеві й територіальні.

До числа зведених показників належать : загальний обсяг фінансових ресурсів, обсяги доходів та видатків бюджету, обсяг грошових нагромаджень в економіці держави, розміри фонду споживання та фонду нагромадження тощо. Ці показники дають змогу визначити загальноекономічні пропорції, рівень фінансового забезпечення показників економічного й соціального розвитку, рівень збалансованості прогнозних показників.

Зведені показники повинні також давати оцінку фінансового аспекту ефективності суспільного виробництва протягом певного періоду в розрахунку на одиницю всіх затрат, які необхідні для його одержання. Проте ці зведені показники потребують додаткових розрахунків. До їх числа належить показник фінансових результатів виробництва. Він розраховується як відношення загальної суми одержаних фінансових ресурсів у державі до вартості основних і оборотних фондів і фонду заробітної плати. Показник фінансових результатів виробництва дає змогу оцінити ефективність використання залучених до виробничого процесу ресурсів. Відносна або абсолютна їх економія приводить до зростання нагромадження.

Заслуговує на увагу показник фінансової віддачі матеріального виробництва, який доцільно вираховувати як відношення затрат на розширення виробництва до суми приросту фінансових ресурсів. Важливим також є показник фінансової місткості валового внутрішнього продукту. Він вираховується як відношення загальної величини фінансових ресурсів до величини створеного валового внутрішнього продукту. Аналогічно може вираховуватися фінансова місткість ВВП. Більшість із наведених показників може розраховуватися на рівні території або підприємства відповідно до певної модифікації.

Кожний із наведених вище показників деталізується за індивідуальним. Так, зведений фінансовий показник – загальний обсяг фінансових ресурсів може деталізуватися за показниками прибутку, різними видами податків та відрахувань, які щодо відповідної бази вирахування характеризують окремий бік фінансової діяльності держави, регіону, підприємства. Витрати бюджету також можна деталізувати в розрізі певних напрямків витрат – на соціальні гарантії, соціально-культурні потреби, народне господарство, управління, оборону тощо.

Слід зазначити, що показники, які характеризують фінансове забезпечення соціального розвитку, заслуговують на те, аби їх виділити в окрему групу. Зведений фінансовий показник видатків на соціальний розвиток має бути деталізований у показниках за джерелами фінансування, тобто за рахунок бюджету, коштів підприємницьких структур та інших джерел. Крім того, доцільно розраховувати показники витрат на душу населення в розрізі окремих видів – на освіту, соціальний захист, підготовку кадрів, охорону здоров’я.

Впровадження в практику управління економікою більшого переліку фінансових показників дасть можливість приймати більш обґрунтовані рішення щодо підвищення ефективності виробництва, удосконалення його структури, здійснення структурної перебудови економіки, забезпечення соціального захисту населення тощо. Крім того, буде створено підгрунтя для вдосконалення нормативної бази планування і прогнозування, контролю за використанням фінансових ресурсів.

Управління фінансовим механізмом.У будь-якому механізмі управління ґрунтується на використанні відповідних важелів.

Сукупність важелів становить систему управління фінансовим механізмом. За напрямком своєї дії вони поділяються на дві групи:

- санкції;

- стимули.

Взагалі, у широкому розумінні стимули включають і санкції. Розмежування цих понять має на меті розрізнити напрями дії важелів. Стимули матеріалізують фінансове заохочення, а санкції – покарання. На практиці в ролі стимулів виступають різні пільги (в оподаткуванні, кредитуванні тощо), а санкції – це штрафи, пені та ін. Крім того, важелі керування фінансовим механізмом поділяються на окремі види. Насамперед це принципи, умови й порядок формування доходів, нагромаджень і фондів, порядок здійснення витрат, умови і принципи фінансування і кредитування.

Принципи це основоположні елементи системи управління. З їх допомогою відбувається налагодження фінансового механізму, його орієнтування на розв’язання певних завдань. Принципи визначають характер дії як окремих підсистем та їх елементів, так і механізму в цілому.

Умови формування доходів, нагромаджень і фондів, а також фінансування і кредитування визначаються відповідними законодавчими й нормативними документами.

Надзвичайно важливу роль у системі управління фінансовим механізмом відіграють норми і нормативи, особливо при застосуванні нормативного методу розподільних відносин. Головна вимога до них полягає в тому, що їх встановлення та зміна мають базуватися на науково обґрунтованій методиці ( ставки податків), або на основі ринкових відносин (процентні ставки на позички).

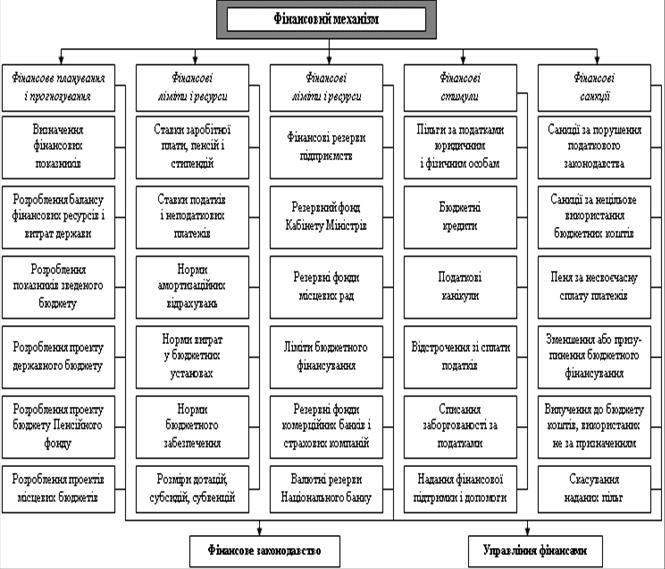

Отже структура фінансового механізму представлена рис.4.4.

Рис.4.4 - Структура фінансового механізму

Функціонування фінансового механізму забезпечується через організаційні структури, які характеризують надбудову суспільства.

Правове регламентування відображається в розробленні та прийнятті законодавчих актів з фінансів. Ця функція покладається на органи державної влади.

Фінансове планування полягає в розробленні фінансових планів, на основі яких ведеться оперативне управління. Основний фінансовий план – бюджет держави – затверджується законодавчо.

Функції організації фінансової діяльності в країні покладаються на органи державного управління і безпосередньо на Міністерство фінансів і Центральний банк.

Фінансовий контроль дає можливість постійно стежити за рухом грошових потоків, він забезпечує перевірку законності здійснення фінансових операцій і тим самим правильне спрямування дії фінансового механізму.

Дата добавления: 2016-03-27; просмотров: 736;