За месяц, закончившийся 31 января Год 1.

| Общие за | [траты | ||

| Производственный поток | Натуральные с] единицы | Метод >едневзвешенной стоимости | FIFO |

| Запасы незавершенного произв-ва на начало периода | 29 600 у.е. | 29 600 у.е. | |

| Начато производство | 141 400 | 141 400 | |

| Подлежит учету | 171000v.e. | 171 000 | |

| Доброкачеств-ные готовые ед., перенесенные с н/з. | 7200^ | ||

| Нормативный брак | 720 f | 139 392 у.е | 139 060 у.е |

| Сверхнормативный брак | 580 J | 10,208 | 10,325 |

| Запасы незавершенного произв-ва на конец периода | 21.615 | ||

| Учтено | 171000v.e. | 171000v.e. |

Преобладают различные допущения, касающиеся того, как затраты на нормативный брак распределять между

готовой продукцией и запасами незавершенного производства на конец периода. Ниже рассказывается о

распространенном методе.

Когда предполагается возникновение брака в определенной точке производственного процесса, затраты на этот

брак (напр, себестоимость единицы 17.60 у.е. в таблице 20-2) нужно распределять на все единицы, которые

прошли эту точку. В нашем примере, возникновение брака предполагается по завершении производства,

поэтому никакие затраты на нормативный брак не распределяются на незавершенное производство на конец

периода.

Распределение затрат на нормативный брак на единицы незавершенного производства в конце периода строго

зависит от того, прошли ли они точку проверки качества. Например, если предполагается, что проверка

проводится в середине этапа переработки, затраты на нормативный брак будут в полной мере распределены на

незавершенное производство 70%-ной готовности. Но на незавершенное производство, готовое на 40%,

никакие затраты на нормативный брак распределяться не будут.

Таким образом, момент проверки качества является ключевым для распределения затрат на брак. Не нужно

считать, что затраты на нормативный брак привязаны исключительно к переведенным единицам продукции.

Поэтому, если единицы незавершенной продукции на конец периода прошли проверку качества, к ним должны

прибавляться затраты на нормативный брак.

Позаказное калькулирование

Учет брака в позаказном калькулировании на практике в значительной степени варьируется. Когда бракованная продукция имеет ликвидационную стоимость, чистая себестоимость брака рассчитывается путем вычитания ликвидационной стоимости из затрат на бракованную продукцию, накопленных до момента проверки качества. Брак нередко считают нормальным явлением того или иного производственного цикла. Например, у станков могут быть перебои в работе. Тогда причины брака будут применимы к выполненной работе по всем заказам. Чистые затраты на брак планируются на практике как часть общезаводских накладных расходов так, чтобы ставка запланированных накладных расходов включала резерв на затраты на нормативный брак. Следовательно, через распределение накладных расходов затраты на нормативный брак распределяются на все заказы, а не на какие-то отдельные заказы.

Для примера представим, что из пятидесяти единиц продукции пять обычно бракуются. Затраты, накопленные до момента проверки составили 100 у.е. на единицу. Ожидаемая ликвидационная стоимость составляет 30 у.е. на единицу. Когда выявляется нормативный брак, бракованные единицы подвергаются инвентаризации, контрольный счет накладных расходов дебетуется на сумму чистых затрат на брак и незавершенное производство кредитуется на сумму затрат, распределенных на продукцию до момента проверки качества:*

Принципиально, описанный превалирующий учет можно подвергнуть критике, в первую очередь потому, что затраты на продукцию относятся обратно на контрольный счет накладных расходов цеха, на котором, по логике, должны накапливаться только возникшие затраты, а не все вместе - возникновение затрат и затраты на продукцию.

Контрольный счет запасов (бракованная продукция по ликвидационной

стоимости) 150

Контрольный счет накладных расходов цеха (нормативный брак) 350

Незавершенное производство (конкретный заказ) 500

Статьи, указанные в скобках показывают разноску во вспомогательном журнале.

В другом методе, который руководство находит полезным для контроля и ценообразования, кредитуются конкретные заказы только с ликвидационной стоимостью единиц нормативного брака. В этом методе ставка запланированных накладных расходов не включает затраты на нормативный брак потому, что брак будет объясняться спецификацией конкретных заказов, а не общими заводскими условиями или процессами. Журнальная проводка с теми же данными, которые мы только что использовали, будет следующая:

Контрольный счет запасов (бракованная продукция по

ликвидационной стоимости) 150

Незавершенное производство (конкретные заказы) 150

ИСПРАВЛЕНИЕ БРАКА

Переделанные единицы - это бракованные единицы продукции, которые впоследствии переделываются и продаются как "первосортные" или "второсортные". Руководство должно иметь эффективный контроль над такими действиями потому, что у бригадиров есть искушение не выбросить негодную продукцию, а переделать ее. Если контроль не осуществляется, бригадиры могут переделать много единиц бракованной продукции вместо того, чтобы сразу продать их с большей экономической выгодой.

Исправление брака должно производиться только в том случае, если ожидается превышение приростного дохода над приростными расходами.

Кроме тех случаев, когда имеются особые причины для отнесения затрат на исправление брака на заказы или партии продукции, содержащие некачественные единицы, затраты на дополнительные материалы, труд и т.д. на практике обычно относят на общезаводские накладные расходы. Таким образом, мы опять видим, что исправление брака обычно распределяется на все заказы или партии продукции как часть ставки запланированных накладных расходов. Представим, что пять бракованных единиц в предыдущем примере переделываются и продаются как первосортная продукция через действующие каналы сбыта. Проводки будут следующие:

Первоначальное накопление затрат: Контрольный счет незавершенного 500

производства 200

Контрольный счет запасов 200

(материалов) 100

Начисленная зарплата 190

Распределенные накладные расходы

Исправление брака: Контрольный счет накладных расходов цеха 40

(переделка) 100

(предполагаемые цифры) Контрольный счет запасов 50

(материалов) 500

Начисленная зарплата 500

Распределенные накладные расходы Перенос на готовую продукцию: Контрольный счет готовой продукции

Контрольный счет незавершенного производства

УЧЕТ ОТХОДОВ

Отходы - это поступающие в производство материалы, которые на выходе уже не являются частью продукции, но имеют относительно небольшую экономическую ценность. Есть два основных аспекта учета отходов: контроль и калькулирование себестоимости продукции. Такие вещи как металлическая стружка, обрезки, деревянные опилки должны количественно измеряться путем взвешивания, подсчета или каким-то другим подходящим способом. Должны быть определены нормы или стандарты потому, что чрезмерное количество отходов указывает на неэффективность производства. Записи об отходах готовятся в качестве первичных документов для периодических отчетов об отходах, в которых обобщается объем отходов для сравнения с запланированной нормой или стандартом. Отходы должны возвращаться на склад для дальнейшей продажи или повторного использования. Отходы нужно каким-то образом учитывать, не только с точки зрения эффективности, но еще и потому, что отходы зачастую являются предметом хищений и манипуляций. Существует много методов учета отходов. Обычно, на отходы не относят никакие затраты; вместо этого, их продажная стоимость рассматривается как возмещение накладных расходов как показано ниже:

Отходы, возвращенные на склад: Нет журнальной проводки.

(Справка о полученном количестве вносится в

непрерывные записи.)

Продажа отходов: Денежные средства или счета к получению хх

Контрольный счет накладных расходов цеха хх

Делается разноска во вспомогательные записи - колонка "Продажа отходов" в записях о затратах цеха.

Теоретически этот метод прост и достаточно точен чтобы оправдать свое широкое применение. Нормативный объем отходов является неизбежным результатом производственных операций. В своей основе, этот метод не связывает отходы с каким-либо физическим продуктом, вместо этого, по причине практических сложностей, все продукты несут в себе обычные производственные затраты без какого-либо определенного зачета продажи отходов, кроме косвенного способа. На самом деле, в такой ситуации происходит то, что продажа отходов учитывается при установлении ставки сметных накладных расходов. Таким образом, ставка запланированных накладных расходов оказывается ниже, чем, в случае если бы зачет продажи отходов не разрешался в бюджете накладных расходов.

Альтернативным методом в ситуации с позаказным калькулированием было бы прослеживать к каким именно заказам относится та или иная реализация отходов. Этот метод используется только когда он осуществим и экономически желателен. Например, с определенными заказчиками компания может иметь соглашения, содержащие условие, что все затраты на переделку или брак будут относиться на конкретные сложные заказы и такие заказы будут кредитоваться на всю сумму реализации возникающих отходов. Ниже показаны проводки:

Отходы, возвращенные на склад: Нет журнальной проводки.

(Справка о полученном количестве и соответствующем

заказе вносится в непрерывные записи.)

Продажа отходов: Денежные средства или счета к получению хх

Незавершенное производство хх

Делается разноска по конкретному заказу.

В вышеуказанном примере предполагается, что по возвращении на склад, отходы не оцениваются и учитываются только количественно. Но иногда бывает, что стоимость значительна и промежуток времени между возвращением отходов на склад и их продажей большой. Тогда есть основания для того, чтобы включить отходы в ТМЗ на основе консервативной оценки по чистой стоимости реализации так, чтобы производственные затраты и соответствующую выручку от продажи отходов можно было бы признать в одном периоде. Некоторые компании стремятся оттянуть продажу отходов пока цены не станут более привлекательными. Изменчивость цен характерна для отходов металлов. В таких случаях, если запасы отходов становятся значительными, они должны быть включены в ТМЗ по какой-то "разумной" стоимости, что является сложной задачей на фоне изменчивых рыночных цен.

Иногда, отходы не продаются, а повторно используются в качестве основного материала. Тогда их нужно дебетовать на счет запасов как категорию основных материалов и учитывать их по чистой стоимости реализации.

Сравнение учета брака, исправления брака и отходов

В основном методе учета брака, исправления брака и отходов нужно различать нормативный объем для всех заказов, нормативный объем для конкретных заказов и сверхнормативные объемы. Следующие проводки подводят итог предыдущим примерам. Обратите внимание на параллельный подход к трем категориям:

Затраты на брак (чистая сумма 350 у.е.)

Нормативные (общие для всех заказов) Запасы (брак) 150

Контрольный счет накладных

расходов цеха 350

Незавершенное производство 500

Нормативные (присущие определенным заказам) Запасы (брак) 150

Незавершенное производство 150

Сверхнормативные Запасы (брак) 150

Счет особого убытка 350

Незавершенное производство 500

Затраты на исправление брака (предположительно 190 у.е.)

Нормативные (общие для всех заказов) Контрольный счет накладных

расходов цеха 190

Запасы (материалы) 40

Начисленная зарплата 100

Распределенные

накладные расходы 50

Нормативные (присущие определен, заказам) То же самое, за исключением того,

что на 190 у.е. будет дебетоваться счет незавершенного производства

Сверхнормативные То же самое, за исключением того,

что на 190 у.е. будет дебетоваться счет особого убытка Стоимость реализации отходов (100 у.е.)

Нормативные (общие для всех заказов) Запасы или денежные средства или

счета к получению 100

Контрольный счет

накладных расходов цеха 100

Сверхнормативные (присущие определенным То же самое, за исключением того,

заказам) что кредитоваться будет счет

незавершенного производства

Хотя эти журнальные проводки показаны для позаказного калькулирования себестоимости в качестве примера, подобные проводки применимы и при попроцессном калькулировании. Конечно, при попроцессном калькулировании нет конкретных заказов для определения затрат. В разных компаниях практика значительно различается.

Применение к стандартным затратам Потери

Когда применяются системы стандартных затрат, в стандартных затратах на продукцию делается допущение на ожидаемые потери или отходы. Фактические потери обычно рассчитываются обратным путем от выпуска продукции. Потери, превышающие стандарт, являются отклонением эффективности (использования) основных материалов. В отличие от брака и отходов, потери редко удается установить и проследить посредством физической идентификации.

Примерами потерь, которые не прослеживаются и конкретно не оцениваются, могут служить: краска или лак, приставший к стенкам емкости, в котором он содержится, остатки, стружка и испарение. Чрезмерное потребление материала обычно обнаруживается, когда делаются слишком большие заявки на материал или через процент стандартной выработки для таких материалов, как лесоматериалы, химические вещества и руды. Таким образом, когда из сырья в количестве 15 000 литров химических веществ получается 12 000 литров качественной готовой продукции, процент стандартной выработки можно выразить как 80% от нормативного вложенного в производство объема. С другой стороны, процент потерь можно выразить как 20% от нормативного запущенного в производство объема или как 25% от произведенной качественной продукции. Заметьте, что эти процентные соотношения могут служить физическим стандартом и можно не беспокоиться об изменениях цен. Более того, такой стандарт легко понятен и при желании его можно сразу использовать в качестве своевременного показателя эффективности - на почасовой основе или по партиям продукции.

Отходы

Стандарты эффективности использования материалов обычно содержат допущение на отходы. Хотя это допущение можно рассчитать разными способами, стандарты основаны на тщательном изучении операций, а не на одних исторических данных или сделанных наугад предположениях. Поэтому стандартные затраты на материалы являются (а) стандартной ценой единицы продукции, умноженной на стандартное вложение на единицу готовой продукции, минус (б) стандартная цена отходов на единицу продукции, умноженная на стандартную потерю веса отходов на единицу готовой продукции.

Для примера представим, что металлический стержень вставляется в автоматический станок для нарезки резьбы. Около пяти сантиметров (10 грамм) на конце каждого 105-ти сантиметрового стержня (210 грамм) захватываются зажимом и не могут быть использованы. Это приводит к "потере урожая". На производство готовой единицы продукции весом четыре грамма уходит пять грамм металла. Таким образом, каждый

стержень после потери обрезка в десять грамм весит 200 грамм, из которых можно произвести 200 -з- 5 = 40 единиц продукции. Стандартный размер начальной партии составляет 4 040 единиц, но первые 40 единиц идут в отходы при настройке станка на требуемые параметры. Поэтому, стандартный размер готовой партии равен только 4 000 единицам продукции, а потеря из-за отходов составляет 40 -=- 4 000 =1% качественной продукции. Расчеты стандартных затрат производятся следующим образом:

| Граммы | Предполагаемая цена одного грамма | Себестоимость единицы | |

| Стандартные затраты на единицу: | |||

| Готовое изделие | 4.00 | ||

| Стружка | 1.00 | ||

| Потеря в виде обрезка (10 грамм -5- 40 единиц с одного стержня) | 0.25 | ||

| Промежуточный итог до потери из-за отходов | 5.25* | ||

| Прибавляется потеря из-за отходов 1% | 0.0525 | ||

| Всего | 5.3025 | 0.12у.е. | 0.6363 у.е |

| Минус скидка на отходы (1.00 + 0.25 + 0.0525) | 1.3025 | 0.04 | 0.0521 |

| Стандартные затраты на единицу готовой продукции | 4.00 | 0.5842 v.e. |

*Или 210 ч-40 = 5.25 грамм, включая стружки и потерю в виде обрезка.

Хотя стандарты для основных материалов строятся, таким образом, для каждой операции, отслеживать отходы до конкретных партий продукции или операций нецелесообразно. Отчеты обычно ограничиваются ежемесячным или еженедельным сравнением стандартных затрат на единицу произведенной качественной продукции с общими фактическими затратами цеха.

Брак

На практике, в гибкий бюджет накладных расходов зачастую включаются допущения на чистые затраты на брак и переделку. Бракованные единицы продукции исключаются из незавершенного производства по стандартным затратам и относятся на производственные накладные расходы. Периодическое сравнение бюджетных допущений с фактическим браком дает обобщенную информацию для управленческого контроля. Если брак не допустим, бюджет будет нулевым. Переделка контролируется подобным образом. Ярлыки с отметкой о браке, подготовленные в момент проверки качества помогают в ежедневном контроле. Эти ярлыки сразу показываются бригадирам и другим заинтересованным сторонам.

Эта процедура действительно позволяет выделить брак и переделку как особые управленческие проблемы в противоположность, скажем, отклонениям эффективности использования основных материалов, которые относятся к доброкачественной продукции. К примеру предположим, что стандартные затраты на какой-то продукт следующие:

Основные материалы, 1 кг. 5.00 у.е.

Основной труд, 0.1 часа 3.00

Производственные накладные расходы - переменные 1.50

Производственные накладные расходы - постоянные 1.50

Стандартные затраты на единицу 11.00 у.е.

Представим, что никакого брака не было, но на производство 1 000 единиц качественной продукции требуется 1 150 кг. основного материала:

Основные материалы:

Факт, 1 150 кг. по 5.00 у.е. 5 750 у.е.

Стандарт, 1 000 кг. по 5.00 у.е. 5000

Отклонение эффективности 750 у.е.

Теперь предположим, что было произведено 1 100 единиц продукции, 100 единиц оказались бракованными из-за небрежной работы со станком. Будет два варианта анализа такого отклонения. Сначала рассмотрим цифры, приведенные в следующей таблице:

Возникшие Стандартные затраты - Общее затраты качественная продукция отклонение

*Основные материалы, 1 150кг. 5750у.е. 5 000 у.е. 750 у.е. Н

Основной труд, 110 часов 3 300 3 000 300 Н

Производств, накладные расходы - переменные 1650 1500 150Н

Производств, накладные расходы - постоянные 1 650 1 500 150 Н

12 350 у.е. 11 000 у.е. 1 350 v.e. H

*Стандартные материалы на качественную продукцию 1 000 кг.

Стандартные материалы на бракованные единицы, которые

были испорчены из-за небрежной работы 100 кг.

Превышение материалов, использованных для производства 1100 единиц 50кг.

Всего 1150 кг.

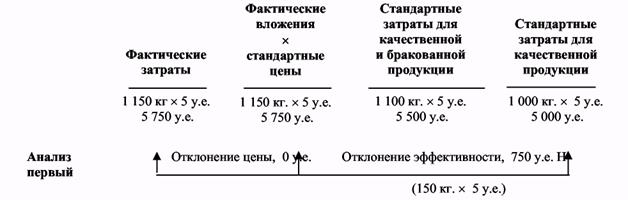

Анализ первый.Анализируем отклонения только на основе качественной продукции. Это знакомый нам способ:

Отклонение эффективности основных материалов 5 750 - 5 000 у.е. 750 у.е.

Отклонение эффективности основного труда 3 300 - 3 000 у.е. 300

Общее отклонение переменных накладных расходов 1 650 - 1 500 у.е. 150

Общее отклонение постоянных накладных расходов 1 650 - 1 500 у.е. 150

Общее отклонение 1 350 у.е.

Анализ второй.Покажем отдельно отклонение по браку, 1 100 у.е.(10% брака х 11 000 у.е.), состоящее из четырех элементов, показанных выше. Этот метод повлечет за собой создание специального счета "Отклонение брака" в главной книге. Этот счет будет отражать стандартные затраты на брак. Таким образом, другие счета отклонений не будут отражать влияние брака:

Отклонение Другие Общее

брака отклонения отклонение

Основные материалы 500 у.е. Эффективность 250 у.е. Н 750 у.е.

Основной труд 300 — 300

Переменные накладные расходы 150 — 150

Постоянные накладные расходы 150 — 150

1 100 у.е. 250 v.e. 1 350 v.e.

Вспомним, что в главе 6 дается обзор анализа отклонений, где отмечается, что желаемая степень детальности может различаться в разных организациях. В первом анализе - одна степень детальности, а во втором анализе эта степень выше. Рассмотрим основные материалы:

Ключевой разницей между двумя способами анализа является то, как измеряется выпуск продукции. В первом анализе продукция измеряется только в смысле качественной продукции. Во втором анализе рассматриваются качественные единицы продукции и качественные единицы плюс бракованные единицы продукции. Это позволяет разбить отклонение на отклонение эффективности, относящейся к браку и так называемое отклонение "эффективности, не относящейся к браку". Журнальная проводка будет следующая:

Незавершенное производство 5 000

Отклонение эффективности использования основных материалов,

относящейся к браку (или себестоимость бракованной продукции) 500

Отклонение эффективности использования основных материалов,

не относящейся к браку 250

Запасы 5 750

Отражается использование материалов и отделяется себестоимость бракованной продукции.

Дата добавления: 2016-03-22; просмотров: 810;