Інноваційні підходи до збалансування економічних інтересів

Специфіка взаємовідносин економічних суб'єктів, що притаманна ринковій економіці, обумовлює потребу орієнтації на збалансованість між тісно взаємопов'язаними макро- та мікроекономічними показниками. В умовах глобалізації та досить швидких змін умов ведення економічної діяльності з'являється досить широке коло зацікавлених сторін, зростає потреба в переосмисленні ролі управління та посиленні відповідальності на всіх рівнях.

Це обумовлює потребу запровадження управління, побудованого таким чином, щоб з одного боку, не втрачалася соціальна відповідальність, а з другого - не руйнувалися методи і механізми ведення бізнесу, забезпечення його прозорості і користі власникам капіталу.

На сучасному етапі розвитку наукових підходів до цього питання більш поширеними є перенесення уваги на кінцеві фінансові показники економічної діяльності. Але цей критерій, хоч і є важливою умовою оцінювання стану та ефективності економічної діяльності, не дає підстав до висновку, що досягнуті успіхи прибуткових підприємств є результатом внутрішніх економічних успіхів [1], а самі підприємства мають позитивний імідж і займають високі конкурентні позиції на ринку.

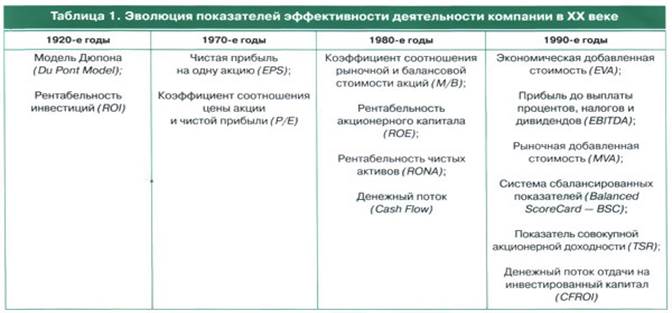

У XX столітті конкурентне середовище обумовлювала необхідність наявності у підприємців особливих знань і особливих підходів. Критерії визначення ефективності бізнесу все ускладнювалися (табл. 1), і врешті-решт показники абсолютної величини та динаміки чистого прибутку перестали бути однозначними характеристиками його успішності. Пріоритетними стали оцінки, що дозволяють визначити ефективність реалізації стратегії компанії. Все частіше власники і акціонери запитують себе, чи виконують вони те, що хочуть, і як це роблять?

Стратегічна місія суб'єктів підприємництва полягає у постійному визначенні та розробці проектів економічного розвитку, спрямованих на подолання негативних можливих і ризикових диспропорцій, що потребує орієнтації управління на використання новітніх технологій, а завдання держави - забезпечення добросовісної конкуренції та балансу інтересів економічних суб'єктів шляхом реалізації відповідної регуляторної політики.

Використання в процесі прийняття рішень не тільки фінансової інформації, а й інформації про ситуацію на ринку, інформації про час, вартість і якість виконуваних в компанії процесів, також інформації про працівників становить реалізацію ідеї "збалансування".

Збалансована система показників дає змогу оцінити ці чинники і відкриває нові можливості для управління корпоративною стратегією.

Нерозривний зв'язок між стратегією і структурою потенціалу організації є одним із базових елементів наукового напряму, що дістав назву Збалансованої системи показників (Balanced Scorecards - BSC).

Збалансована система показників – це система стратегічного управління організацією на основі вимірювання і оцінки її ефективності по набору показників, підібраних таким чином, щоб врахувати всі істотні (з точки зору стратегії) аспекти її діяльності (фінансові, виробничі, маркетингові).

Ця система розроблена професором Гарвардського університету Робертом С.Капланом та президентом компанії Balanced Scorecard Collaborative Дейвідом П.Нортоном [2]. В методиці Збалансованої систем показників знайшли своє відображення ідеї стратегічного управління, раніше викладені в роботах Портера, Прахалада, Трейсі, Вирсема. Розвитку основних положень BSC присвячені роботи Нили Анди, Адамса Кріса, Кенерли Майка.

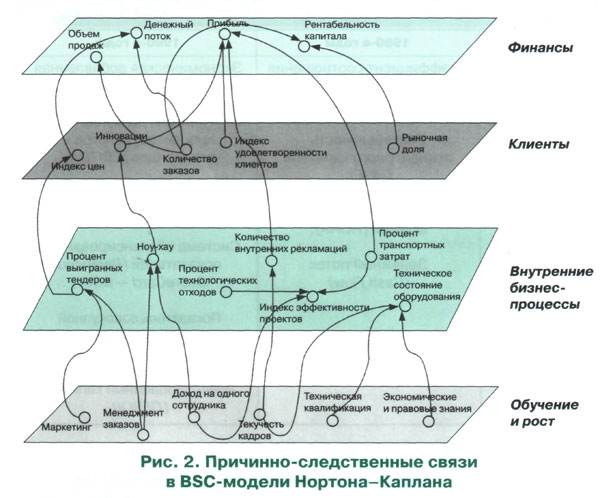

Класична BSC-модель Нортона-Каплана (рис. 1) передбачає чотири групи ключових показників (перспектив), пов”язаних причинно-наслідковими відносинами: фінанси; клієнти (маркетинг); внутрішні бізнес-процеси; навчання і ріст (персонал).

Дані групи застосовні для більшості організацій. Разом з тим, для урахування специфіки конкретної компанії необхідно доповнити (змінити) модель перспективами, значущими саме для цієї компанії.

Чотири проекції Каплана і Нортона («Фінанси», «Маркетинг», «Персонал», «Бізнес-процеси») являють собою швидше організаційну структуру, ніж обмежену схему. Ніщо не заважає компаніям залежно від конкретної ситуації доповнити модель ще однією або двома таблицями, хоч істотна перевага BSC - її концентрованість і якість представлення інформації.

BSC-модель Нортона-Каплана дозволяє топ-менеджерам сфокусуватися на областях, особливо важливих для реалізації стратегії, вибрати з великого потоку даних лише ті, які дійсно впливають на ефективність компанії. Більш того, BSC -модель втілює ідею про так звану „відповідальну організацію”, тобто організацію, в якій чітко визначено, хто і за що відповідає.

Необхідно зазначити, що концепція Balanced Scorecard успішно використовується такими відомими закордонними компаніями як Electrolux, Coca-Cola Company, Volvo, British Telecom.

Таким чином, використання Balanced Scorecard як інструменту оцінки ефективності діяльності дозволить українськими підприємствами вирішити наступні проблеми:

· розширити вимірювальні системи підприємств шляхом включення в них показників нефінансового характеру та врахування зовнішніх факторів діяльності підприємств;

· на основі використання випереджуючих показників дозволить виявляти та усувати слабкі місця у діяльності підприємства ще до того, як їх наслідком буде погіршення фінансових показників;

· у випадку погіршення фінансових результатів, дасть можливість виявити причину цього погіршення завдяки причинно-наслідковому зв’язку показників в системі Balanced Scorecard;

· надасть можливість за необхідності оперативно коригувати управлінські рішення в процесі діяльності;

· дозволить за допомогою нефінансових показників розглядати діяльність підприємства у розрізі створення вартості, що призведе до розширення інвестиційної та інноваційної діяльності, результатом чого стане підвищення конкурентоспроможності українських підприємств;

· зробити діяльність українських підприємств більш прозорою для закордонних та вітчизняних партнерів (особливо інвесторів);

Використовуючи BSC, компанія може гарантувати швидку і ефективну реалізацію заданої стратегії. Дана модель в якості вимірників використовує критерії оцінки, які грунтуються на подіях як минулого і сьогодення, так і майбутнього, щоб представляти картину у всіх трьох вимірах.

Взаємозв'язок цих систем, дозволяє при впровадженні BSC удосконалити і СМК компанії, упорядкувати її.

Існує думка, що бюджетування може повністю замінити BSC. Однак система бюджетування перш за все є технологією оперативного управління, але далеко не завжди вона орієнтована на конкретні результати і ув'язана зі стратегічними цілями. У той час як BSC дає можливість підприємству узгоджено реалізовувати процеси стратегічного планування і створення річного бюджету. Максимальний ефект поєднання технологій бюджетування і BSC у вирішенні завдань стратегічного і оперативного управління досягається при автоматизації цих процесів на єдиній IT-платформі. При цьому необхідно забезпечити відображення у річному бюджеті цільових значень фінансових показників, визначених у BSC. Таким чином, це два взаємодоповнюючих процеси (рис. 3).

Оскільки за її відсутності українські підприємства не в змозі ефективно функціонувати в конкурентному середовищі, то важливим рішенням для більшості компаній буде розроблення і впровадження BSC.

Стандарт ІСО 9001:2000, що є основою для розробки та впровадження системи менеджменту якості на підприємствах і в організаціях, а також їх сертифікації, містить ряд вимог, стосовно BSC.

Перш за все в стандарті встановлена обов'язковість інтеграції топ-менеджменту в процес управління якістю, тобто дана вимога безпосередньо відноситься до області стратегічного менеджменту. Система показників, що підтримує впровадження менеджменту якості, повинна виконувати функції, які забезпечуються і BSC:

- широке розуміння стратегії якості на всіх рівнях підприємства;

- зв'язок між окремими проектами підприємства;

- комунікацію обраної стратегії якості за межами підприємства.

BSC ефективно управляє такими ключовими процесами, як:

1) переведення бачення в стратегії;

2) комунікація і зв'язок;

3) бізнес-планування;

4) зворотний зв'язок і зміцнення знань у царині стратегічного управління.

Крім того, в результаті впровадження BSC управлінці дістають відповіді на основні запитання:

- за рахунок чого компанія створює свою вартість?

- Які процеси є ключовими в її діяльності?

- Який рівень кваліфікації персоналу і застосовуваних технологій?

- Яка їхня відповідність обраній стратегії?

- Які інвестиції потрібно здійснити в розвиток компанії з метою досягнення довгострокових цілей організації?

В результаті використання Balanced Scorecard діяльність компанії стає

прозорішою і керованішою. BSC значно розширює можливості стратегічного управління, роблячи його більш реальним. З цієї причини розробки щодо формування і використання цієї концепції в системах управління українських підприємств мають велике перспективне значення і заслуговують на увагу з боку науковців і практиків.

Впровадження BSC в компанії свідчить про успішність розвитку бізнесу. Оскільки вдосконалення стратегії і показників у системі - процес постійний, бажано періодично переглядати її модель і вносити корективи згідно умов, що змінюються ринкового середовища.

Дата добавления: 2016-03-15; просмотров: 2347;