Податкова політика та податкова система в Україні

Податкова політика - це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави.

Формуючи свою податкову політику, держава шляхом збільшення або скорочення державної маси податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаданню господарської активності, створенню сприятливої кон'юнктури на ринку, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики. Організація оподаткування справляє значний вплив на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Реалізація податкової політики ґрунтується на двох основних принципах - стабільності і гнучкості.

Стабільність податкової політики означає, що податкова система будується на чіткому визначенні об'єктів оподаткування, їх обліку, а нормативи оподаткування або обов'язкових платежів не змінюються протягом бюджетного року. Запровадження нових розмірів і нормативів оподаткування не має зворотної сили, а пільги за податками надаються з моменту введення закону про оподатковування в дію.

Гнучкість податкової політики передбачає, що коли податковий тиск на суб'єктів господарювання призводить до згортання виробництва, податкова система перебудовується на зменшення податкового тиску в інтересах виробника.

Система пільг щодо оподаткування повинна стимулювати виробництво й інвестування, адже практично ті кошти, які мали б бути зараховані в бюджет, залишаються у виробника, що є своєрідним бюджетним фінансуванням.

Поступове удосконалення податкової системи провадиться в напрямі її лібералізації, децентралізації (державні й місцеві податки) за рахунок розширення прав регіонів, зменшення тієї частки ВВП, яка перерозподіляється через бюджет. Потребує вдосконалення й механізм оподаткування, який би стимулював виробництво у пріоритетних напрямах економіки і сприяв впровадженню у виробництво нових технологій та високоефективного обладнання.

Податкову політику необхідно реформувати шляхом послаблення податкового тиску щодо тих, хто сплачує податки, а не ухиляється так чи інакше від їх сплати. Необхідно насамперед зменшити кількість податків, тому що наше законодавство переобтяжене ними.

У зв'язку з цим, метою реформування податкової політики є зміна податкової системи для забезпечення стабілізації економіки та насамперед матеріального виробництва, підвищення його ефективності й на цій основі забезпечення доходів державного бюджету та сприяння соціально-культурному розвитку держави. Отже, можна сказати, що податкова система має забезпечити оптимізацію розподілу і перерозподілу національного доходу, спираючись на такі принципи:

1) стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

2) стимулювання підприємницької виробничої діяльності та інвестиційної активності - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

3) обов'язковість - впровадження норм щодо сплати податків і зборів (обов'язкових платежів), визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

4) рівнозначність і пропорційність - справляння податків з юридичних осіб у певній частці від отриманого прибутку і забезпечення сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутки і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи;

5) рівність, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи не резидентів) при визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів);

6) соціальна справедливість - забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

7) стабільність - забезпечення незмінності податків і зборів (обов'язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року;

8) економічна обґрунтованість - встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості видатків бюджету з його доходами;

9) рівномірність сплати - встановлення строків сплати податків і зборів (обов'язкових платежів) виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

10) компетенція - встановлення і скасування податків та зборів (обов'язкових платежів), а також пільг їх платникам відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами;

11) єдиний підхід - забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і збору (обов'язкового платежу), податкового періоду, ставок податку і збору (обов'язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг;

12) доступність - забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів).

Податкова політика, яка проводиться у державі і формується відповідними державними структурами, на практиці виявляється у податковій системі країни.

При визначенні податкової системи важливо розмежувати два підходи до її розуміння. По-перше, податкова система - це сукупність податків і податкових платежів, які законодавчо закріплені в державі. По-друге, податкова система включає механізми нарахування, сплати податків та організації контролю і відповідальності за порушення податкового законодавства (рис. 3.6).

Рис. 3.6. Структура податкової системи України

Отже, податкова система - це сукупність податків і зборів, механізмів і способів їх розрахунку та сплати, а також суб'єктів податкової роботи, які забезпечують адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів.

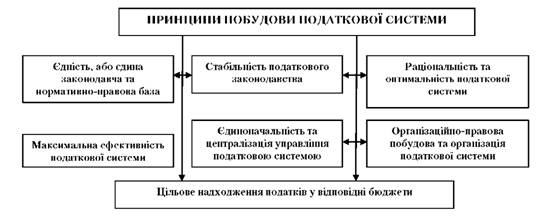

Важливою складовою податкової системи є принципи її побудови (рис. 3.7), які розробляються на основі загальних принципів оподаткування, вироблених фіскальною теорією і практикою.

Рис. 3.7. Основні принципи побудови податкової системи

Дата добавления: 2016-03-04; просмотров: 912;