Тема 4.5. Эффективность использования основных фондов

Показатели использования основных фондов условно делятся на две группы:

- общие или стоимостные;

- частные, в основном натуральные.

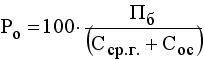

Из первой группы чаще всего используется показатель рентабельности производства, показывающий насколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность (Po, %) рассчитывается по формуле

,

,

где Пб – общая (балансовая) прибыль;

Сср.г. – среднегодовая стоимость основных производственных фондов;

Сос – среднегодовая стоимость оборотных средств.

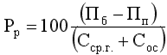

Расчетная рентабельность (Рp)

,

,

где Пп – различные платежи и налоги из общей прибыли.

Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств.

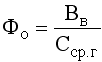

Для анализа качественного использования ОФ необходимо определять другие показатели, среди которых в первую очередь можно выделить фондоотдачу. Фондоотдача (Фo) показывает, какова общая отдача от использования каждого рубля, затраченного на ОПФ, насколько эффективно они используются на предприятии. Фондоотдача рассчитывается по формуле

,

,

где Вв – стоимость валовой (реализованной) продукции в неизменных ценах, тыс. руб.;

Cср.г – среднегодовая стоимость ОПФ, тыс. руб.

Можно рассчитать обратный показатель фондоотдачи – фондоемкость (Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции).

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей:

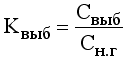

– коэффициент выбытия ОПФ (Квыб)

,

,

где Свыб – стоимость выбывающих фондов в текущем году, тыс. руб.;

Сн.г – стоимость ОПФ на начало года, тыс. руб.;

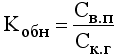

– коэффициент обновления ОПФ (Кобн)

,

,

где Св.п – стоимость вновь поступивших в текущем году ОПФ, тыс. руб.;

Ск.г – стоимость ОПФ на конец года, тыс. руб.;

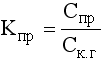

– коэффициент прогрессивного обновления ОПФ (Кпр)

,

,

где Спр – стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.;

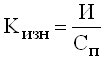

– коэффициент изношенности ОПФ (Кизн)

,

,

где И – сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.;

Сп – первоначальная стоимость ОПФ;

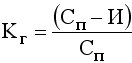

– коэффициент годности ОПФ (Кг)

,

,

– коэффициент фондовооруженности (Кф.в)

,

,

где Сср.г – среднегодовая (балансовая) стоимость действующих ОПФ, тыс. руб.;

Чр – среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек;

– коэффициент энерговооруженности (Kэ.в) и механовооруженности (Км.в)

,

,  ,

,

где Мэ – мощность установленных двигателей и аппаратов, кВт;

Ср.м – среднегодовая стоимость рабочих машин и оборудования, тыс. руб;

Для оценки эффективности использования машин и оборудования как наиболее активной части ОФ рассчитывают показатели:

– коэффициент экстенсивности загрузки оборудования (Кэ.об)

,

,

где Fф – фактическое время работы оборудования, ч.; Fпл – плановый фонд работы оборудования, ч.;

– коэффициент интенсивности загрузки оборудования (Ки.об)

,

,

где Вф – фактическая средняя выработка продукции на 1 станко-час;

Впл – плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час;

– интегральный коэффициент использования оборудования (Коб)

.

.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

- как вклад в уставный капитал предприятия;

- в результате капитальных вложений;

- в результате безвозмездной передачи;

- вследствие аренды.

Улучшение использования основных средств на предприятии достигается путем:

- освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременного и качественного проведения планово- предупредительных и капитальных ремонтов;

- приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления (особенно активной части) основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня концентрации, специализации и комбинирования производства.

| Тема 5. Оборотные средства (Лекция 6, 7, 8) + Глава 9 (9.1, 9,2) |

Дата добавления: 2016-02-20; просмотров: 511;