НАТУРАЛЬНОЕ И ТОВАРНОЕ ХОЗЯЙСТВО 9 страница

5. Закон убывающей производительности, согласно неоклассической теории, осуществляется лишь в условиях совершенной конкуренции - в своеобразном "мире без трений". Чтобы закон действовал, не должно быть препятствий для свободного перемещения факторов производства и необходимы условия для полной информации о возможностях их прибыльного приложения. Однако мы знаем, совершенной конкуренции нигде нет. Этим подрывается действие закона убывающей производительности IKTODOB производства.

Подводя итоги сравнительного анализа двух теорий новой стоимости, можно сделать ряд выводов.

Во-первых, рассмотренные нами концепции являются гипотезами, которые внесли определенный вклад в понимание разных срезов экономики бизнеса:

теория прибавочной стоимости проанализировала область отношений между наемным работниками и предпринимателями, которые связаны с производством и распределением новой стоимости;

теория трех факторов и их предельной производительности описала экономические связи, касающиеся создания новых благ.

Во-вторых, обе теории отразили исторически ограниченное пространство действия открытых ими тенденций и закономерностей. Они адекватно не соответствуют качественно новым экономическим условиям, характерным для постиндустриального и посткапиталистического общества.

В-третьих, концепция прибавочной стоимости анализирует преимущественно эндогенную подсистему бизнеса, в силу чего она содержит материал, не поддающийся строгой математической обработке. В отличие от этого концепция предельной производительности изучает в большей мере экзогенную подсистему бизнеса, что позволяет широко применить математику для выявления закономерностей функционирования данной подсистемы.

Таким образом, мы закончили изучение бизнеса преимущественно в его статике. Но бизнес - такой феномен (необычное явление), который не может пребывать в состоянии покоя. Как он непрерывно движется - это мы узнаем в очередной теме.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Акофф Р. Планирование будущего корпорации. М.: 1985.

Волкер Г. Что и как нужно делать, чтобы стать предпринимателем. Пер. с чешек. Минск - М.: 1991.

Грейсон Дж., 0'Дейл К. Американский менеджмент на пороге XXI века. М.: 1991.

Гэлбрэйт Дх.К. Экономические теории и цели общества.

Гл.VШ, XXVII. - М.: 1976.

Диксон Д. Е. Н. Совершенствуйте свой бизнес. М.: 1992.

Кларк Дж.Б. Распределение богатства. М.: 1992.

Маркс К. Капитал. T.I. Гл.4, 5. - Маркс К., Энгельс Ф.

Соч., 2-е изд. Т.23.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. Пер. с англ. М.: 1992.

Милль Д.С. Основы политической экономии. T.I. Гл.ГУ, V.

М.: 1980.

Реферат учебника П. Самуэльсона и В.Нордхауса. Экономикс. - Экономические науки. 1990. № 7.

Смит А. Исследование о природе и причинах богатства народов. Кн. II. Гл.III. Антология экономической классики. В.Петти, А.Смит, Д.Рикардо. М.: 1993.

Стэклеик Дж.Ф. Экономикс для начинающих. Гл.15. М.: 1994.

Фишер С., Дорибуш Р., Шмалензи Р. Экономика. Гл.7.М.:1994.

Хизрич Р., Питерс М. Предпринимательство или Как завести собственное дело и добиться успеха. Пер. с англ. М.: Вып.1,1991.Вып.2, 1992. Вып,4, 5, 1993.

Хойзер В. Как делать бизнес в Европе. М.: 1991.

ТЕМА 9. ВОСПРОИЗВОДСТВО КАПИТАЛА ФИРМЫ

Капитал фирмы может постоянно действовать, если он непрерывно воссоздает материальные условия производства новой стоимости. Это воспроизводство бывает двух видов: простое и расширенное. Сначала рассмотрим первый вид.

§ 1. ПРОСТОЕ ВОСПРОИЗВОДСТВО

Кругооборот капитала.

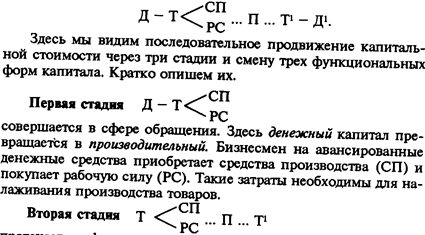

Простое воспроизводство - это непрерывное повторение созидательной деятельности, при котором масштабы производства, величина создаваемого продукта и размер действующего капитала (производственных фондов) остаются неизменными. Таким образом, капитал совершает своеобразное круговое движение. Кругооборот капитала, говоря конкретнее, - это один цикл его движения, который охватывает процесс производства и обращения создаваемых товаров и завершается возвращением капитала в его исходную денежную форму. Весь путь можно схематично изобразить известной нам формулой:

протекает в сфере производства. В этом движении производительная форма капитала превращается в товарную форму. Купленные на рынке факторы производства - средства производства и рабочие - соединяются в производственном процессе (П). В нем создаются товары с нужной полезностью и содержащие вновь возникающую стоимость (Т1).

Третья стадия Т1 - Д1. Как и первая стадия, она относится к сфере обращения. Товарный капитал с возросшей стоимостью (Т1) вновь превращается в денежный капитал (Д1),содержащий прибыль.

Такое последовательное превращение капитала из одной функциональной формы в другую, его движение через три стадии и представляет собой кругооборот капитала (фондов). Причем эти стадии существенно различаются между собой. Только во второй стадии - в процесс производства - первоначально авансированная в денежной форме стоимость (Д) возрастает на сумму прибыли. Акты Д - Т и Д,1 - Т проходят в сфере обращения и представляют собой лишь смену форм стоимости, что, тем не менее, требуется для получения прироста капитала.

Именно стремление получить прибыль подталкивает бизнесмена к тому, чтобы непрерывно пускать свой капитал в кругооборот. Для непрерывающегося движения необходимо, во-первых, чтобы капитал безостановочно переходил из одной его формы в другие. Во-вторых, в каждый данный момент функционирующий капитал должен одновременно находиться в денежной, производительной и товарной формах и на всех стадиях кругооборота. Пока, допустим, денежный капитал превращается в производительный, производительный преобразуется в товарный, а последний - в денежный. Такое единство кругооборота всех форм капитальной стоимости - обязательное условие ее постоянного функционирования.

Оборот капитала.

Непрерывно происходящее круговое движение капитала образует его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенное время - время оборота. Оно отсчитывается от начала движения авансированной капитальной стоимости до момента ее возвращения в той же денежной форме, но возросшей на величину прибыли.

Капиталы разных предприятий имеют неодинаковое время оборота, что зависит от конкретных условий производства и обращения. Например, в судостроении капитал в производительной форме находится довольно длительное время, а на текстильных фабриках - гораздо меньший период.

Бизнесмену небезразлична продолжительность времени оборота: чем быстрее все пущенные им в дело деньги возвратятся с прибылью, тем с большей скоростью будет возрастать его собственность. Отсюда вытекает заинтересованность предпринимателя в конкретном подсчете времени оборота, выяснении путей его ускорения.

Чтобы сравнить быстроту оборота капитала разных предприятий, применяется общая единица измерения. Такой естественной мерой является год. Вот как подсчитывается число оборотов капитала за год. Если число оборотов обозначим через Чо, единицу изменения (год) - через О и время оборота данного капитала - через о, то Чо = 0\о. То есть время оборота равно году, деленному на время оборота индивидуального капитала. Допустим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (Чо = 12 месяцев \ 3 месяца)

Чтобы быстрее получить прибыль, бизнесмен использует основные пути ускорения оборота капитальной стоимости: а) сокращает время оборота и б) улучшает состав производительного капитала. Рассмотрим их.

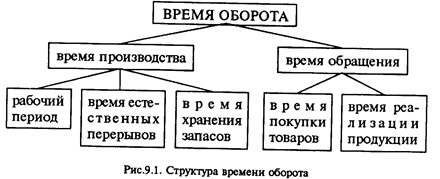

Время оборота авансированной стоимости состоит из времени производства и времени обращения (рис. 9.1).

Время производства - период пребывания капитала в производственной сфере - включает: а) рабочий период, б) время самостоятельного воздействия сил природы на предмет труда и в) время пребывания товаров в форме производственных запасов.

Рабочий период охватывает ряд дней, потребных для создания готовых изделий. Его длительность зависит от технологических особенностей каждой отрасли производства и от характера продукта обработки. Одно дело выпекать хлеб за минуты и часы, другое - сооружать высотное здание. Для сокращения рабочего периода применяются многочисленные способы: изменяются условия труда (удлиняется рабочий день, растет напряженность труда, увеличивается количество смен за день), повышаются численность совместно работающих людей, выработка работников посредством углубления специализации и разделения труда, научно-технического прогресса).

На многих предприятиях предмет труда подвергается определенному естественному процессу (так, требуется какое-то время, чтобы из молока образовались простокваша, кефир). На этот период движение капитальной стоимости, естественно, приостанавливается. Ускорить продвижение продуктов в такой "мертвый сезон" удается благодаря усовершенствованию технологии их изготовления. Если, например, на естественную сушку древесины уходит 1,5-2 года, то на камерную требуется 15 суток, а на сушку токами высокой частоты- всего 35 минут.

Наконец, время производства сокращается, если уменьшаются производственные запасы (хранящиеся на складах сырье, топливо, инструменты и т.п.), которые обеспечивают непрерывность технологического процесса. Напротив, если накапливаются запасы сверх необходимых норм, то капитальная стоимость омертвляется. Лучше всего иметь на предприятии минимум запасов сырья и топлива и, вместе с тем, совершенствовать систему их бесперебойных поставок.

Продолжительность всего оборота капитала сокращается также за счет уменьшения времени обращения, в течение которого капитал пребывает в сфере обращения. Оно складывается из: а) времени покупки товаров (Д - Т) и б) периода реализации готовой продукции (Т1 - Д1).

Длительность пребывания капитала в сфере обращения определяется многими факторами: отдаленностью рынка от места производства, развитием транспортных сообщений, организацией торговли, а также емкостью рынка и покупательной способностью населения. Бизнесмены ускоряют движение товаров и денег различными методами: совершенствуют транспортные средства, организацию связи и информации; широко рекламируют свои товары, продают их в кредит и др.

Общее время оборота капитала уменьшается благодаря улучшению состава производительного капитала. Об этом стоит сказать особо.

Основной и оборотный капитал.

Производительный капитал (фонды) состоит из двух частей стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал (табл.9.1).

Основной капитал - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда - заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания могут служить 50 лет, машины - 10-12 лет, инструменты - 2-4 года. Допустим, предприниматель израсходовал на приобретение станков 100 тыс. рублей и они будут действовать 10 лет. Стало быть, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости - 10 тыс.рублей.

Таблица 9.1. Основной и оборотный капитал

| Основной капитал | Оборотный капитал |

| 1. Долго сохраняет свою натуральную форму (полезность) | 1. Натуральная форма преобразуется на производстве в иную полезность |

| 2. Участвует во многих кругооборотах | 2. Участвует в одном кругообороте |

| 3.Переносит свою стоимость на готовые продукты постепенно, по частям. | 3. Переносит свою стоимость на готовые продукты сразу и полностью. |

В отличие от этого оборотный капитал - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату, поскольку способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников. Это, в конечном счете, увеличит размер прибыли.

Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным (рис.9.2).

| Износ основного капитала | |||

| Физический | стоимостной | ||

| От использования | При неиспользовании | Удешевление средств труда | Замена старых машин более производительными |

Рис.9.2. Виды износа основного капитала

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушения фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и проч.).

Стоимостный (его часто называют "моральный") износ - это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции), в результате чего оборудование быстрее переносит свою стоимость на готовые изделия.

В условиях современного научно-технического прогресса и неценовой конкуренции произошло ускорение старения основного капитала. Новые, более совершенные средства труда внедряются еще до физического износа старой техники. На Западе бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа. Этого они добиваются путем введения нескольких смен в течение дня, более полной загрузки машин и станков.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование, а также проводится капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации (Ан) определяется как отношение годовой суммы амортизационных отчислений (Ао) к среднегодовой стоимости основного капитала (Ко), выраженное в процентах:

Ан= Ао\ Ко х 100

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом: а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа); б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования;

в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

В нашей стране нормы амортизации устанавливаются на реновацию (полное восстановление) средств труда с учетом их балансовой стоимости (в балансе предприятия отражена фактическая стоимость как ранее закупленных, так и вновь поступивших машин и оборудования), срока службы и выручки от продажи выбывших технических средств.

В промышленно развитых странах ускорение технического прогресса в последние годы сказывается на повышении нормы амортизации. В нашей стране она является сравнительно низкой и не соответствует современным темпам обновления техники производства.

Стало быть, проведенный здесь анализ простого воспроизводства на предприятии показал, как и почему в этом случае капитал движется по замкнутому кругу. Теперь мы рассмотрим его перемещение по спирали в процессе расширенного воспроизводства.

§ 2. НАКОПЛЕНИЕ: СУЩНОСТЬ И ВИДЫ

Расширенное воспроизводство на фирме означает такое увеличение размеров капитала, которое ведет к росту масштабов производства, а тем самим к приумножению количества создаваемых благ.

У бизнесмена имеются серьезные мотивы к тому, чтобы его фирма двигалась вверх по спирали. Это прежде всего - личная выгода собственников (будь то единоличный владелец предприятия, акционеры или члены товарищества, кооператива). Все они заинтересованы в расширении производства. Ибо благодаря этому они получают возможность не только из года в год повышать свой жизненный уровень, но и приумножать принадлежащее им имущество производственного назначения. Оказывает свое влияние также конкуренция: в ней побеждает тот, кто постоянно укрепляет свой экономический потенциал. Величина конкуретно-способного капитала - словно планка для прыжков в высоту - все время поднимается. Например, в США для устойчивого положения на рынке сейчас надо иметь капиталы в несколько десятков миллионов долларов,

Между тем одного желания иметь больше имущества недостаточно. Все дело здесь упирается в необходимость накопления.

Накопление: источники и структура.

Накопление капитала - это приращение денежных и материальных средств, расходуемых на расширенное воспроизводство. Такого рода дополнительный капитал можно назвать "вложение в будущее", поскольку он идет на улучшение жизни нынешнего и будущих поколений людей. Вполне очевидно: накопление капитала нельзя отождествлять с накоплением сокровищ, со сбережением денежных средств, пребывающих в покое.

Накопление капитала нуждается, естественно, в источниках. На нормально работающей фирме первейший источник-прибыль.

При расширенном воспроизводстве прибыль распределяется на две части: а) накопление и б) доход, идущий на личное потребление и другие цели (о них будет конкретно сказано в теме о прибыли). Установить соотношение между этими долями прибыли - непростая проблема для ее владельцев.

Между тем замечено: с увеличением размера капиталов их собственники, как правило, тратят больше средств на приумножение личного достояния и на предметы роскоши. Но среди них попадаются и скаредные люди, экономящие на самом малом, с тем чтобы больше денег обратить на активно действующий капитал. Так, американка Генриетта Грин (1835-1916 гг.) стала рекордсменкой всех времен по скупости. Хотя ее состояние достигло 95 млн.долларов, Грин питалась холодной овсяной кашей и была слишком прижимиста, чтобы ее разогреть. Ее сыну ампутировали ногу из-за того, что она слишком долго пыталась найти клинику с бесплатным медицинским обслуживанием.

Члены акционерного общества тоже хорошо знают, что чем больше прибыли выделяется на накопление, тем меньше дохода приходится на каждую акцию, и наоборот. Поэтому вопрос о распределении прибыли по итогам хозяйственного года становится предметом острых споров акционеров. Далеко не все довольны, когда в качестве дивидендов им вручают не деньги, а новые акции (что предусмотрено уставом многих корпораций).

Однако, как правило, для накопления собственной прибыли фирмам не хватает. Поэтому они прибегают к другому его источнику - банковскому и иным видам кредита. Во многих развитых странах заемные средства составляют свыше половины общей суммы накопления.

Теперь рассмотрим структуру и функции накопления. Накопление на предприятии (Нк), как правило, имеет следующую основную структуру: а) производственное (Нп), б) непроизводственное накопление (Нн) и в) накопление, идущее на привлечение дополнительных работников и повышение квалификации всех занятых (Нр):

Нк = Нп + Нн + Нр.

Производственное накопление (в западной экономической ; литературе его именуют "инвестиции") расходуется на: а) увеличение количества средств производства (расширение производственных площадей и строительство новых зданий и сооружений, приобретение станков, оборудования и т.д.), б) прирост : материальных запасов (резервов и страховых фондов). Непроизводственное накопление идет на:

а) прирост фондов непроизводственной сферы (жилого фонда предприятия, медицинских учреждений, учреждений культурно-бытового обслуживания);

б) дополнительные затраты на обучение и повышение квалификации работников (увеличение расходов на обучение рабочим профессиям, рост квалификации и переквалификацию ; занятых, что ведет к повышению производительности их труда).

На Западе все виды затрат фирм на непроизводственное накопление, на расширение профессиональной подготовки кадров и укрепление здоровья работников получили название "инвестиции в человеческий капитал": некоторые крупные корпорации даже платят надбавку к заработной плате тем работникам, которые регулярно занимаются физической культурной и спортом, создают для этого необходимые условия (стадионы, спортивные залы с тренажерами и т.п.). Это экономически оправдывает себя хотя бы потому, что уменьшаются расходы фирмы на страховую медицину.

Итак, мы ознакомились с сущностью, структурой и функциями накопления на действующих предприятиях. Однако мы прошли мимо вопроса о том, как первоначально возникло накопление капитала. Этот вопрос, оказывается, представляет собой своего рода любопытную загадку.

Первоначальное накопление капитала.

Образно говоря, капитал можно уподобить сказочной курице, несущей золотые яйца: затраченные вначале деньги порождают новые деньги (прибыль, идущую на новый капитал).

Спрашивается: что же появилось исторически раньше - "курица" (капитал) или "яйцо" (накопление как часть прибыли)?

Переводя существо этой задачи на язык экономической теории, можно дело представить так. С одной стороны, капитал порождает прибыль, а за счет ее накапливаемой части увеличивается капитал. С другой стороны, накопление капитала предполагает прибыль, а она может появиться в результате функционирования капитала в производстве. В итоге становится очевидно: все это движется, как говорится, по замкнутому кругу. Как же выбраться из него?

Выход нашел А.Смит. Он предположил, что обычному накоплению капитала когда-то предшествовало "первоначальное накопление", явившееся исходным пунктом капиталистической экономики. Такое накопление произошло, разумеется, не из прибыли.

Чтобы капиталистическое производство могло возникнуть, необходимы были две исторические предпосылки: во-первых, отмена феодального закрепощения крестьян и формирование большого числа свободных работников по найму и, во-вторых, образование значительных сумм капитала у предпринимателей. В Западной Европе эти процессы проходили в XV-XVIII вв.

Люди накапливали предварительную сумму капитала разными путями и методами. Так, на Западе широко распространена версия о двух типах собственников. Одни из них - праздные люди, тратившие свой доход на личные нужды. Другие же - бережливые хозяева: постоянно наращивали за счет дохода свое имущество. Правда, это был медленный процесс обогащения.

Мощными факторами, которые ускорили первоначальное накопление капитала, послужили известные насильственные, способы обогащения: а) колониальные войны и хищническая эксплуатация населения колоний, б) работорговля, в) применение рабского труда на плантациях и многих рудниках по добыче драгоценных металлов, г) торговые войны и др. В ряде стран большую роль в формировании буржуазии сыграло государство, финансировавшее строительство крупных заводов, шахт, рудников, железных дорог.

Специфический характер приобрело первоначальное накопление капитала в сегодняшней России. В нашей стране, разумеется, не требовалось впервые создавать промышленные предприятия. Задача сводилась главным образом к тому, чтобы сменился собственник государственных предприятий, да и то не на всех. Ведь подавляющая часть крупных предприятий и объединений в ходе приватизации осталась в руках государства или была преобразована в акционерные общества. Это сузило сферу образования частных капиталов.

Важной составной частью первоначального накопления капитала явилось образование больших денежных сумм у потенциальных бизнесменов. Первые шаги в этом направлении были сделаны еще в годы "перестройки". С 1987 г. в стране сложились благоприятные условия для появления первых миллионеров: в то время брокер на бирже зарабатывал 1 млн. за 2 недели, а предприниматель в торговле и кооперации - за 4 месяца.

Наибольший размах "сколачивание" капиталов приняло с началом экономических реформ. Огромные суммы были получены за короткий срок с помощью наживы на инфляционных процессах в торговом деле, широкомасштабной спекуляции денежными средствами и валютой на фондовых биржах, выдачи кредитных средств под чрезвычайно высокие проценты, создания фиктивных акционерных обществ, инвестиционных фондов и т.п.

Особое место в данном процессе занимает криминальный вариант приватизации. Речь идет о нескольких направлениях личного обогащения с помощью незаконных способов:

многие руководители предприятий втайне от трудовых коллективов перевели государственные средства (за мизерную цену) в свою частную или подконтрольную форму собственности;

работники некоторых местных комитетов Госкомимущества незаконно продавали объекты федеральной собственности;

нередко государственные служащие брали взятки за то, что приватизировали имущество на аукционах по заведомо заниженной цене;

преступные дельцы создавали фиктивные чековые инвестиционные фонды (для ваучерной приватизации) с целью личной наживы и ограбления вкладчиков (после сбора и продажи ваучеров организаторы фондов скрывались) и др.

Можно предположить, что по мере дальнейшего развития экономических реформ будут сужаться возможности личной наживы за счет инфляции и спекуляции. Усиление правоохранительной деятельности позволит укрепить экономическую безопасность государства. В связи с этим все большее развитие получат формы цивилизованного бизнеса. Путь к процветанию и усилению его конкурентоспособности лежит через повышение научно-технического уровня производства и эффективности накопления.

§ 3. НАУЧНО-ТЕХНИЧЕСКИЙ ПРОГРЕСС И ЭФФЕКТИВНОСТЬ НАКОПЛЕНИЯ

Особенности современного накопления.

Во второй половине XX в. в высокоразвитых странах начался качественно новый этап в процессе накопления и в целом в расширенном воспроизводстве.

Побудительными причинами перемен послужили резкое ускорение научно-технического прогресса и усиление неценовой конкуренции. Последняя диктует свои правила - чтобы "удержаться на плаву", надо все время обеспечивать высший научно-технический уровень продукции. Это определило особенности современного накопления.

1-я особенность: появление в структуре накопления нового элемента - значительных затрат на научные исследования и опытно-конструкторские разработки (НИОКР). В связи с этим важнейшим критерием прогрессивности и конкурентоспособности фирм стал показатель наукоемкости производства. Он свидетельствует о доле затрат на НИОКР в общем объеме производственных расходов. Наиболее наукоемкими стали приборостроение, ракетнокосмический комплекс и др.

2-я особенность: ориентация на смену циклов обновления продукции. Каждый цикл включает два этапа: а) начальный - исследовательский (в том числе: выработка новой идеи, создание концепции - определенного замысла, опытно-конструкторские разработки и пробный выход на рынок с улучшенным образцом изделия) и б) жизненный цикл нового продукта или этап коммерциализации товара (период его реализации на рынке). Второй этап распадается на отдельные периоды: выход изделия на рынок, рост спроса на него, насыщение потребности рынка, спад спроса (рис.9.3).

Дата добавления: 2016-02-04; просмотров: 703;