Метод оплаты с помощью ставки трудового вознаграждения.

В настоящее время получили распространение небольшие предприятия, оказывающие сервисные, консалтинговые, инжиниринговые и другие подобные услуги.

Для работников, непосредственно оказывающих указанные услуги, размер ставки устанавливается как определенный процент от суммы платежей, поступивших фирме от заказчиков в результате работы именно этого работника. Этот процент колеблется от 35 % до 45 % суммы платежей.

Рыночные условия ведения хозяйства обусловливают свободу в определении форм и размеров оплаты труда работников организации. Но и сотрудники стремятся выбрать для работы организацию с высоким уровнем оплаты труда. Источником выплат заработной платы всем категориям работников является фонд заработной платы, средства которого формируются за счет себестоимости выпускающей продукции (работ, услуг). Общую сумму средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством труда, называют фондом заработной платы.

В состав фонда заработной платы включаются основная и дополнительная заработная плата.

Основная заработная плата начисляется работнику за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, а также премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т.д.

Дополнительная оплата – это выплаты, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и т. п.

В соответствии с ТК РФ при выполнении работ в условиях труда, отклоняющихся от нормальных, работнику производятся соответствующие доплаты. Размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами. Эти выплаты носят компенсационный характер.

В состав компенсационных выплат включаются, например, такие как: - доплата за сверхурочное время. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2-х дней подряд и 120 часов в год. Сверхурочная работа оплачивается в соответствии с ТК РФ за первые 2 часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты могут определяться коллективным договором или трудовым договором;

- доплата за работу в ночное время (с 22 до 6 часов). Размер доплаты за работу в ночное время производится за каждый час работы в ночное время в размере 40% часовой тарифной ставки;

- оплата труда в выходные и праздничные дни. Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере.

Другая группа – стимулирующие выплаты определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплаты определяются в коллективных договорах. В состав стимулирующих выплат включаются, например, такие как:

- доплата водителям за классность. В основном установлена такая надбавка: для водителей 2-го класса - 10%, 1-го - 25 % часовой тарифной ставки водителя 3-го класса;

- доплата за совмещение других профессий (должностей). Если работник наряду с основной работой выполняет у одного и того же работодателя дополнительную работу по другой профессии (должности) или исполняет обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий. Размер доплат устанавливается по соглашению сторон трудового договора;

- доплата водителям-повременщикам, запятым централизованной доставкой своим, ходом грузовых автомобилей с заводов-изготовителей и авторемонтных предприятий при загрузке их грузами, перевозимыми в попутном направлении, в размере 25% тарифной ставки за время, затраченное на доставку грузов к месту назначения;

- оплата простоя не по вине рабочего.

Простой - это время, в течение которого работник находился на работе, но не участвовал в производственном процессе. Если работник предупредил администрацию о начале простоя, время простоя не по его вине оплачивается нениже 2/3 тарифной ставки установленного работнику разряда;

- надбавка за стаж работы. Ежегодная надбавка за стаж (чаще называется тринадцатой зарплатой) рассматривается как дополнительное вознаграждение работников по результатам финансово-хозяйственной деятельности предприятия.

Число доплат и надбавок, применяемых на практике, очень велико – более 50 наименований .

Премия – это вознаграждение, выплачиваемое дополнительно к оплате труда за результаты, превышающие норму труда.

Премирование - это экономический метод стимулирования заинтересованности работников в решении различных хозяйственных задач.

Премированиесодержит в себе два направления:

премирование в рамках системы оплаты труда, в соответствии с коллективным договором или контрактами, что подтверждается приказами о премировании по предприятию; такие премии относят на себестоимость продукции и в системе оплаты труда предприятия они носят обязательный характер;

премирование вне системы оплаты труда – в этом случае премии носят сугубо поощрительный характер и выплачиваются за счет собственных средств предприятия из премиального фонда и других целевых фондов; такое премирование не носит обязательного характера и назначается по усмотрению руководства предприятия; на себестоимость произведенной продукции данный вид премирования не относится.

С учетом изложенного основная заработная плата работника определяется по формуле

ФЗПосн = ЗПсд (ЗПповр) + Н + Д + П, (5.17)

где Н, Д, П - соответственно надбавки, доплаты, премии, руб.

3. Производительность труда работников автотранспортного предприятия

Общим показателем эффективности управления персоналом автотранспортного предприятия является показатель производительности труда, который одновременно характеризует эффективность использования трудовых ресурсов. В целом для предприятия производительность труда его работников определяется отношением объема продаж транспортных услуг к общей трудоемкости этих услуг. Производительность труда может быть также оценена отношением объема продаж транспортных услуг к численности работающих на предприятии.

Производительность труда характеризует эффективность производственной деятельности людей и выражается в уменьшении количества рабочего времени, затраченного на производство единицы транспортных услуг.

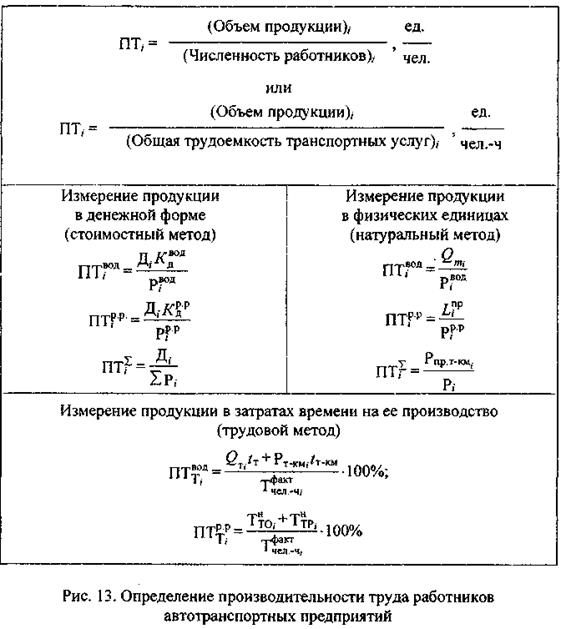

В зависимости от способа измерения продукции производительность труда определяется следующими методами: натуральным, стоимостным, трудовым.

Натуральный метод в наибольшей мере соответствует цели определения уровня производительности труда, так как в нем выражается объем конкретных транспортных и других услуг предприятия. Он нагляден и отражает уровень организации производственного процесса, степень механизации основных и вспомогательных операций, квалификацию кадров. Однако предприятия автомобильного транспорта разнохарактерны по своей деятельности, а поэтому сфера применения натурального измерения продукции при расчете производительности труда весьма ограничена. Этот метод сложно применять в смешанных автотранспортных предприятиях, а также при несопоставимых условиях транспортной работы.

Стоимостный метод измерения производительности труда создает возможность определять ее не только для предприятий однородной, но и разнохарактерной деятельности, а также в целом по отрасли и народному хозяйству. Объем транспортных услуг выражен в рублях дохода, что обеспечивает сопоставимость показателей производительности труда. Однако при использовании этого метода в уровне производительности труда отражается изменение доходов, происходящее не только в результате деятельности работников, но и по независящим от автотранспортного предприятия причинам - это рост или снижение доходов в связи с ростом или снижением транспортных тарифов.

Трудовой метод определения производительности труда, как и стоимостный, является универсальным. Он оценивается экономистами как наиболее объективный метод, так как основан на измерении фактического времени, затраченного на производство какого-либо объема продукции, и на сопоставлении этого времени с нормативным. Однако трудовой метод может быть использован только при наличии корректных норм труда и совершенной системы учета фактических затрат труда.

На рис. 13 приведены расчетные формулы, используя которые можно измерить уровень производительности труда работников автотранспортных предприятий. Обратите внимание на то, что при измерении производительности труда ремонтных рабочих пробег автомобилей приводится к условной величине в соответствии с трудоемкостью технических воздействий для каждой из марок автомобилей. Этот же прием используется при расчете приведенных тонно-километров. Все виды измерений транспортной продукции (тонны, пассажиро-километры, оплаченные километры и т. д.) приводятся в соответствии с их трудоемкостью к условной величине - приведенные тонно-километры.

При расчете производительности труда отдельных категорий работников стоимостным методом следует определять ту часть дохода, которая формируется в связи с трудовой деятельностью конкретной категории работников. Это можно сделать, оценив условно трудовой вклад работников данной категории.

Коэффициент трудового вклада конкретной категории работников в общий результат деятельности предприятия (Кд) может быть рассчитан как на основе соотношения общей трудоемкости работ и трудоемкости работ, выполненных отдельными категориями работников, так и на основе соотношения общей заработной платы и заработной платы, полученной работниками определенной категории. Во втором случае расчет заработной платы производится в рамках тарифной системы.

Экономическая сущность повышения производительности труда заключается в сокращении трудовых затрат на единицу транспортных услуг, что оказывает непосредственное влияние на увеличение объемов производства, снижение себестоимости транспортных услуг, рост фондоотдачи, прибыли и рентабельности, а также содействует улучшению других экономических показателей работы автомобильного транспорта. Другими словами, результат деятельности предприятия существенно зависит от эффективности использования трудовых ресурсов.

Следует учитывать, что когда принимаются организационные и технические решения по повышению фондоотдачи (например, замена подвижного состава) или по снижению материалоемкости (например, использование более дешевых материалов), можно с высокой точностью прогнозировать позитивные последствия таких решений. При принятии же решений, направленных на рост производительности труда и предполагающих позитивную реакцию работников, точность прогноза не может быть высокой: негативное воздействие может неожиданно принести позитивный результат и наоборот. Поэтому руководители должны в этом случае особенно тщательно учитывать социально-психологические аспекты управления.

В целом на уровень производительности труда влияет большое число факторов, которые могут быть сгруппированы по разным признакам.

Социально-экономические факторы:

- принятая система оплаты труда водителей и ремонтных рабочих;

- качество подготовки и повышения квалификации водителей;

- уровень квалификации управленческих работников и др.

Организационные факторы:

- величина транспортного предприятия;

- степень специализации предприятия;

- характер перевозок;

- методы диспетчирования и др.

Демографические и психологические факторы:

- возрастная структура водителей и ремонтных рабочих;

- уровень социальной напряженности;

- принятые на предприятии традиции и др.

Технические факторы:

- средняя грузоподъемность автомобиля;

- степень изношенности ПС;

- уровень механизации труда ремонтных рабочих;

- уровень механизации погрузочно-разгрузочных работ;

- состояние дорог и др.

Реализация резервов роста производительности труда имеет большое значение для автотранспортного предприятия, так как позволяет:

- существенно снизить себестоимость единицы транспортных услуг, а следовательно, обеспечить рост прибыли;

- при прочих равных условиях увеличить объем транспортных услуг, что связано с формированием дополнительного дохода, возникающего при интенсификации труда;

- обеспечить рост средней заработной платы водителей, ремонтных рабочих, специалистов и руководителей предприятия;

- повысить конкурентоспособность предприятия на рынке транспортных услуг, так как создается предпосылка повышения их качества;

- обеспечить финансовую устойчивость автотранспортного предприятия, повышение оборачиваемости его активов, в результате улучшения финансовых показателей.

Тема 5 «ИЗДЕРЖКИ И СЕБЕСТОИМОСТЬ»

1. Основные понятия. Экономическая характеристика затрат.

2. Классификация затрат на производство транспортных услуг: основные, накладные, прямые, косвенные, одноэлементные, комплексные, производительные, непроизводительные, условно-переменные условно-постоянные.

3. Внутренние и внешние факторы себестоимости.

4. Правила для определения направления совершенствования политики затрат предприятия

Себестоимость продукции является комплексным показателем, в котором отражены совокупные усилия предприятия по управлению затратами на производство транспортных услуг.

Себестоимость транспортных услуг включает в себя затраты на перевозку, на выполнение погрузо-разгрузочных работ, на экспедирование груза и т. д. Таким образом, она влияет на себестоимость продукции предприятий практически всех отраслей народного хозяйства, а также на транспортные расходы населения страны.

Себестоимость продукции является одним из основных оценочных показателей, характеризующих эффективность работы предприятия. На себестоимость влияет много различных факторов (размер партии груза, тип подвижного состава, расстояние перевозки и др.), поэтому ее величина может быть неодинакова даже для автотранспортных предприятий, выполняющих аналогичные перевозки.

При рассмотрении проблем формирования и снижения себестоимости обычно используется структурный подход, предполагающий детализацию и группировку затрат, объединение их в статьи по определенным признакам.

Если в качестве классификационного признака принимается экономическая характеристика затрат, то образуются одноэлементные статьи, состав которых приведен ниже.

1. Статья «Материальные затраты». В отличие от тех отраслей национальной экономики, где производится материальная продукция, в автотранспортных предприятиях в эту статью себестоимости не включают стоимость сырья, основных материалов (изготавливаемых или покупаемых), комплектующих изделий и полуфабрикатов в связи с отсутствием перечисленных видов материальных ресурсов в производстве транспортных услуг. Состав материальных затрат автотранспортного предприятия зависит от того, насколько полно принимает оно на себя функции технического воздействия на подвижной состав. Если на предприятии есть участок технического обслуживания и ремонта автомобилей, то существенными материальными затратами являются затраты на приобретение запасных частей автомобиля, агрегатов, ремонтных материалов, обтирочных и смазочных материалов, на спецодежду ремонтных рабочих, на покупную энергию для производственных целей и др. Если техническое обслуживание и ремонт автомобилей выполняются на стороне, то эти материальные затраты, разумеется, не учитываются детализированно. В статью «Материальные затраты» включаются также затраты на автомобильное топливо, на эксплуатационные материалы, на ремонтно-строительные материалы и др.

2. Статья «Заработная плата всех работников предприятия» включает затраты, возникающие в связи с оплатой труда водителей, кондукторов, ремонтных рабочих, специалистов, руководителей и других категорий работников. Эта статья затрат отражает совокупные затраты живого труда на предприятии.

3. Затраты по статье «Отчисления на социальные нужды» формируются в соответствии с нормами, установленными в законодательных актах и зависят от суммы начисленной заработной платы.

4. Статья «Амортизация основных фондов» в автотранспортных предприятиях в преобладающей своей части определяется величиной амортизационных отчислений в связи с износом подвижного состава. Подвижной состав - это активная часть основных фондов автотранспортного предприятия, и его эксплуатация намного интенсивнее эксплуатации других видов основных фондов, а так как перевозка грузов и пассажиров выполняется вне территории предприятия, и производственные помещения относительно малы, то мал и удельный вес стоимости пассивных основных фондов в общей стоимости основных фондов и, следовательно, амортизационных отчислений по этой части основных фондов. Общая сумма амортизационных отчислений зависит, таким образом, в основном от стоимости подвижного состава и от пробега, выполненного автомобилями.

5. Статья «Прочие затраты» автотранспортного предприятия, кроме традиционно относимых к этой статье затрат, дополнительно учитывает затраты, появление которых определено спецификой автотранспортной деятельности, например, активным выходом автотранспортного предприятия на международный рынок транспортных услуг. Так, в себестоимость перевозок в части «Прочих затрат» в этом случае включают: затраты на проведение в соответствии с установленным порядком медицинского освидетельствования водителей; затраты на сервис пассажиров автобусов на междугородных и международных маршрутах, включая расходы на питание пассажиров и услуги гостиниц, учитываемые в стоимости билетов; специфические расходы организации автомобильного транспорта, осуществляющей международные перевозки (оплата получения разрешений на право выезда за пределы Российской Федерации, оформление документов на право перевозки грузов через границу без таможенного досмотра); платежи по обязательному страхованию гражданской ответственности перед третьими лицами за нанесенный ущерб здоровью людей и имущественные потери; платежи по обязательному медицинскому страхованию водителей, выезжающих за границу; расходы по уплате сборов за проезд автомобилей по дорогам иностранных государств.

На основе группировки и выделения статей затрат по признаку их экономической однородности формируется смета затрат на производство транспортных услуг. Представление затрат в форме сметы используется при составлении баланса предприятия и при организации деятельности отдельных его служб.

Наряду с группировкой статей, описанной выше, в автотранспортных предприятиях используется группировка по производственному признаку или по месту возникновения затрат. Выделяются три основных затратообразующих участка:

1. непосредственно процесс перевозки - работа автомобилей на линии, где возникают затраты на автомобильное топливо и эксплуатационные материалы, где происходит износ автомобильных шин, осуществляется значительное вложение живого труда и соответственно формируются затраты по заработной плате водителей и кондукторов и определяется физический и экономический износ подвижного состава, что связано с необходимостью амортизационных отчислений;

2. техническая эксплуатация автомобилей, в ходе которой формируются затраты на запасные части автомобилей, на ремонтные материалы, а также затраты на оплату труда ремонтных рабочих;

3. управление и обслуживание на предприятии, требующее затрат на оплату труда руководителей и специалистов, на содержание производственных помещений, на обеспечение нормальных условий труда, на подготовку и повышение квалификации работников и др.

В соответствии с этим подходом выделяют и отдельно планируют и учитывают:

1. заработную плату водителей и кондукторов с начислением социальных выплат;

2. затраты на автомобильное топливо;

3. затраты на эксплуатационные материалы;

4. затраты, вызванные износом автомобильных шин;

5. затраты на техническое обслуживание и ремонт подвижного состава;

6. амортизационные отчисления на восстановление первоначальной стоимости подвижного состава;

7. накладные расходы.

Эта классификация затрат используется при составлении калькуляции себестоимости.

По своей экономической роли в производстве накладные расходы отличаются от других затрат, которые принято называть основными.

Большинство включенных в калькуляцию статей затрат одноэлементны, но «Накладные расходы» и «Техническое обслуживание и ремонт подвижного состава» - это комплексные статьи, включающие в себя разноименные затраты. Это обстоятельство приводит к необходимости детализации при учете и планировании накладных расходов предприятия, тем более, что перечень этих расходов достаточно велик, а удельный вес накладных расходов в себестоимости продукции весьма ощутим при составлении баланса затрат. Это относится и к затратам на техническое обслуживание и ремонт автомобилей, тем более, что на больших предприятиях существует тенденция автономизации этого участка и использования коммерческих принципов при организации его работы.

Следующая классификация затрат базируется на том, что в связи с особенностями транспортной продукции, в частности с ее нематериальностью, многие затраты нормируют и фактически учитывают по отношению к пробегу. В соответствии с этим выделяют условно-переменные (активно реагирующие на изменения пробега) и условно-постоянные затраты. К последним относятся заработная плата водителей (если принята повременная форма оплаты труда), накладные расходы и та часть амортизационных отчислений по подвижному составу, которая формируется без учета пробега автомобилей.

Существуют три особенности, которые следует учитывать при делении затрат на условно-постоянные и условно-переменные:

1. условно-переменные затраты становятся условно-постоянными при снижении объемов производства транспортных услуг;

2. когда объем перевозок растет, условно-переменные затраты растут не пропорционально, а в геометрической прогрессии, что объясняется усложнением производственных операций;

3. условно-постоянные затраты становятся условно-переменными при существенном росте объемов перевозок.

Зная различия в схеме формирования условно-постоянных и условно-переменных расходов, менеджер может активно влиять на структуру и величину себестоимости транспортных услуг, улучшая или хотя бы сохраняя их качества, важные для потребителя.

Разумеется, в ходе производства транспортных услуг могут возникнуть затраты, связанные с нерациональным использованием подвижного состава или с неточным планированием численности водителей и т. п. Такие затраты относятся к непроизводительным.

Несмотря на то, что группировка, а иногда и состав затрат на производство транспортных услуг отличаются в разных странах, существуют общие для большинства стран характеристики. Так, заработная плата, как правило, является основной по величине статьей затрат на перевозки, кроме того, во всех странах существенно выделяется удельный вес затрат на автомобильное топливо.

Себестоимость единицы продукции автотранспортного предприятия рассчитывается как отношение суммы затрат к объему продукции, которое может быть представлено в пассажиро-километрах, тонно-километрах, автомобиле-часах работы, а также в рублях дохода. То, что при расчете себестоимости единицы продукции учитываются не только собственно величина затрат, но и полученный предприятием результат, определяет многочисленность факторов этого показателя.

Обычно различают внутренние и внешние факторы себестоимости, т. е. факторы, возникающие в результате внутрипроизводственной деятельности автотранспортного предприятия и в его внешней среде. Факторы можно сгруппировать по их характеру. Чаще всего рассматривают такие группы факторов себестоимости, как: организационные, технические, технологические, экономические и социально-психологические. Возможны и другие группировки, позволяющие определить области управленческих воздействий по поводу снижения себестоимости единицы транспортных услуг. Рассмотрим группировку факторов с позиций управляемости ими и факторы, определяющие структуру себестоимости. Ясно, что в число более управляемых факторов входят внутрипроизводственные.

Внутрипроизводственные факторы:

1. эффективность системы мотивации труда;

2. качество технических воздействий на подвижной состав;

3. эффективность использования подвижного состава;

4. уровень квалификации водителей и ремонтных рабочих.

Внешние факторы:

1. надежность поставщиков материальных ресурсов;

2. способ упаковка грузов;

3. уровень цен на рабочую силу на рынке труда;

4. уровень цен на топливо, запасные части и т.д.

5. плотность транспортных потоков;

6. состояние дорог;

7. природно-климатические условия.

Структура себестоимости - соотношение в пределах общей суммы - зависит от характера перевозки, от типа используемого на предприятии подвижного состава, а также от расстояния перевозок. При этом в зависимости от характера перевозок меняется не только соотношение, но и состав затрат. Так, при выполнении пассажирских перевозок появляются затраты на содержание автобусных станций, пунктов остановок на маршруте и т. п.

Проблема снижения затрат на производство автотранспортных услуг - одна из наиболее актуальных, так как по величине себестоимости перевозок автомобильный транспорт уступает только авиационному и намного превосходит уровень, средний для всех видов транспорта.

В связи с этим, необходим постоянный и достаточно объективный контроль над затратами. Контроль над затратами находится в области непосредственного воздействия менеджеров транспортного предприятия и играет немаловажную роль в обеспечении высокой рентабельности перевозок.

По динамике величины отдельных статей затрат и по их внутренней структуре можно судить об эффективности политики затрат на данном предприятии. Дополнительная информация может быть получена в итоге анализа данных о соотношении общей суммы затрат и отдельных их статей с результатами деятельности предприятия. Целесообразно, например, сравнение за ряд периодов соотношения величины текущих расходов автотранспортного предприятия и объема продаж транспортных услуг. Повышение указанной пропорции означает, что предприятие не держит текущие затраты под контролем, а это отрицательно сказывается на уровне рентабельности. В свою очередь, снижение пропорции свидетельствует о высокой затратной эффективности перевозок. Можно также сопоставить индекс текущих расходов с индексом прибыли, исчисленной до уплаты налогов.

Очевидно, в связи с поиском решений по снижению себестоимости единицы транспортных услуг следует пояснить часто встречающиеся в экономической литературе понятия «директ-кост» и «стандарт-кост».

Директ-кост - система управленческого учета, в рамках которой себестоимость транспортных услуг оценивается только по прямым затратам автотранспортного предприятия, включающим в себя: заработную плату водителей, кондукторов, ремонтных рабочих; затраты на автомобильное топливо; затраты на автомобильные шины, амортизационные отчисления, восстанавливающие износ подвижного состава; затраты на эксплуатационные и ремонтные материалы, а также на запасные части. В систему управленческого учета может быть включен также учет себестоимости транспортных услуг по нормативным затратам (стандарт-кост), как правило, сравниваемым с фактическими затратами на перевозку грузов и пассажиров.

При поиске резервов снижения себестоимости транспортных услуг целесообразно использовать технику определения затрат на отдельные виды деятельности, образующие общий производственный процесс. Связывая затраты напрямую с определенными производственными задачами, можно избежать их обезличивания, что позволяет выявить реальные факторы снижения себестоимости единицы транспортных услуг, группируя затраты по клиентам, по видам услуг, по рынкам и по конкретным исполнителям внутри предприятия.

Есть несколько правил, следуя которым, можно определить предпочтительное направление совершенствования политики затрат предприятия:

- определить участок деятельности, на котором расходы особо высоки;

- уточнить, где существует возможность для получения экономии, значительно превышающей затраты, связанные с этой экономией;

- целесообразно выявить, где можно ожидать нарушений в традиционных системах бухгалтерского учета, т. е. обозначить те области, где может быть искажена реальная картина формирования расходов на ведение транспортной деятельности;

- в первую очередь рассмотреть участки с большим объемом косвенных издержек, так как правильная корректировка таких расходов может зачастую преобразовать всю картину прибыльности предприятия;

- в первую очередь проанализировать те области деятельности предприятия, где расходы дискреционны. Дискреционность расходов означает высокую степень их зависимости от принимаемых на предприятии решений.

Тема 6. «Особенности ценообразования, цены и тарифы»

1. Роль и задачи транспортных тарифов в экономике

2. Тарифы на автомобильном транспорте

3. Регулирование естественных монополий на транспорте

4. Государственное регулирование тарифов и сборов

5. Основные ценообразующие факторы

6. Характеристика тарифных систем на отдельных видах транспорта России

Проблема ценообразования в условиях становления рыночного хозяйствования — сложная и во многом пока не решенная. Действенность механизма ценообразования означает, прежде всего, использование всех его элементов в интересах достижения главных целей социально-экономического развития общества. Транспорт по сравнению с другими отраслями имеет ряд особенностей экономического, организационного и технического характера, поэтому необходима увязка общих проблем ценообразования с рядом специфических особенностей транспортных отраслей.

Конечная цель транспортной политики любой страны — развивать и совершенствовать национальную транспортную систему, с тем чтобы она отвечала потребностям развития рыночной экономики и обеспечивала обороноспособность страны. Существенная роль в транспортной политике отводится тарифам, принципам их формирования и регулирования.

Дата добавления: 2016-01-29; просмотров: 944;