Выбор форм и систем оплаты труда.

Планирование ресурсного обеспечения предприятия.

Основная задача материально-технического снабжения на предприятии состоит в комплектном и бесперебойном обеспечении цехов, участков и рабочих мест всеми видами материалов и полуфабрикатов. Решение этой задачи может быть обеспечено только при правильной организации и четком планировании материально-технического снабжения на основе технически обоснованных норм расхода, норм складских запасов материалов и покупных полуфабрикатов.

Целью МТО является своевременное и комплексное снабжение предприятия сырьем, материалами, топливом, энергией, оборудованием и другими средствами и предметами труда, необходимыми для их эффективной деятельности.

Система МТО должна решать следующие задачи:

1) планирование годовых, квартальных и месячных планов снабжения, увязанных с производственной программой и другими разделами годового плана предприятия;

2) установление рациональных хозяйственных связей с поставщиками для своевременного обеспечения всеми необходимыми материальными ресурсами при минимальных транспортных и других издержках;

3) обеспечение своевременного поступления материально - технических ресурсов на основе заключенных договоров, выданных заказов и полученных фондов в том количестве и качестве, которое необходимо для выполнения производственного плана и капитального строительства.

4) организация контроля за рациональным использованием материально – технических ресурсов;

5) организация складского хозяйства, при наиболее полном использовании складских помещений, механизации транспортно – складских работ, оптимальных условиях хранения и учета ТМЦ.

Обеспечение МТО занимается ОМТС. Их структура и функции зависят от типа и масштабов производства и строятся по функциональному и материальному принципу.

Построение ОМТС по функциональному признаку наиболее характерно для предприятий мелкосерийного и единичного типа производства. потребляющих материальные ресурсы узкого ассортимента. При построении ОМТС по функциональному принципу в них создаются подразделения в виде бюро или групп. Обычно это плановые бюро или группы и товарные бюро или группы.

Плановая группа определяет потребность в МТР, составляет планы обеспечения, разрабатывает заявки на материалы, устанавливает лимиты на отпуск материалов, ведет учет и отчетность по МТО.

Товарная группа осуществляет оперативную работу по заготовке материалов, контролирует выполнение договоров поставщиками и принимает меры по своевременному снабжению производства. Складское хозяйство при такой организации ОМТС непосредственно подчиняется начальнику ОМТС.

При построении ОМТС по материальному принципу в его составе имеются материальные группы, которые планируют и обеспечивают производство материальными ресурсами определенной номенклатуры.

Второй вариант более предпочтителен для предприятий с крупносерийным и массовым типом производства. Складское хозяйство выделяется в данном случае в самостоятельную структурную единицу.

Исходными данными для разработки плана МТО являются:

1) намеченные объемы производства,

2) объемы работ по техническому и организационному развитию, капитальному строительству,

3) нормативная база с учетом заданий по снижению норм расхода материалов.

При планировании МТО потребность в материальных ресурсах классифицируют по характеру применяемых ресурсов:

1) сырье и материалы,

2) топливо и энергия,

3) оборудование.

Потребность в материальных ресурсах определяют в основном методом прямого счета, то есть путем умножения нормы расхода на соответствующий объем производства продукции или работ в планируемом периоде. В случае если по отдельным видам номенклатуры продукции отсутствуют нормы расхода в планируемом периоде, то потребность в материальных ресурсах рассчитывается исходя из фактического расхода материалов в предшествующем периоде и удельного веса снижения его в планируемом периоде.

При планировании потребности в МТР предприятия:

1) разрабатывают номенклатуру потребляемых материалов;

2) определяют планово – расчетные цены на них;

3) устанавливают технически обоснованные нормы расхода материалов по каждому их виду.

Номенклатура потребляемых материалов – это систематизированный перечень материалов, применяемых на предприятии, с указанием их основных свойств, размеров, технических характеристик и условных обозначений.

Планово – расчетные цены включают:

1) оптовую цену поставщика,

2) наценки сбытовых или снабженческих организаций,

3) железнодорожный тариф или водный фрахт,

4) погрузо – разгрузочные расходы,

5) расходы на тару.

Планово – расчетные цены используют для оценки плана МТО.

Норма расхода материала должна включать наиболее экономное его использование в конкретных условиях производства, то есть она должна быть прогрессивной.

Норма расхода материалов включает:

1) полезный расход материала,

2) потери материала обусловленные технологическим процессом,

3) потери материала, вызванные несовершенством организации производства.

Важным показателем использования материальных ресурсов является коэффициент использования материалов:

Ким = чистый вес : норма расхода.

Планирование запасов материалов.

Составной частью годовой потребности в материальных ресурсах является потребность на образование производственных запасов сырья и материалов.

Непрерывность и бесперебойность производственных процессов требуют, чтобы на складах снабжения предприятия постоянно находился некоторый запас материалов, инструментов, топлива и т.д. величина такого запаса должна быть определена, как минимально необходимая, исходя из условий потребления и доставки этих материалов на склад потребления.

Производственные запасы подразделяются на текущие, подготовительные страховые и складские.

Текущим запасом называется часть складского запаса, обеспечивающая потребность в материале между очередными поставками. Величина текущего запаса определяется периодом времени между двумя очередными поставками (Т) и среднесуточным расходом материала (Д).

Zтек = Т * Д

Величина текущего запаса колеблется от минимума (перед поступлением очередной поставки) до максимума (в момент поступления очередной партии.

При строго регулярном завозе материала максимальный текущий запас должен быть равен величине поставляемой партии.

Средний текущий запас соответствует половине максимального. Средний текущий запас материала учитывается при определении планируемого размера оборотных средств.

Страховым запасом называется часть складского запаса материалов, предназначенная для обеспечения производства в случае отсутствия текущего запаса, а так же непредвиденных отклонений от нормальных условий снабжения.

Величина страхового запаса зависит от среднедневной потребности производства в материалах и времени необходимого для срочного восстановления текущего запаса, которое включает в себя время:

1) на срочную отгрузку и оформление очередной партии материала;

2) транспортировки;

3) приемки и подготовки его к выдаче.

Zстр = Zтек : 2 (3)

Рассчитывается страховой запас либо как половина, либо как треть от текущего запаса. Половина берется в том случае, если материал является стратегически важен. Так же можно рассчитать страховой запас, как среднедневной расход материала помноженное на среднее время отклонений между поставками.

Подготовительный запас создают на время разгрузки материала, количественной и качественной приемки, подготовки к потреблению.

Величина складского запаса в момент очередной поставки материала равна сумме максимального текущего и страхового запасов.

Норма максимального складского запаса используется для расчета емкости складских стеллажей, определения величины площадей складов и других целей при проектировании и оборудовании складов.

Zскл = Zтек + Zстр

Планирование численности работающих.

Планирование численности персонала или определение того когда, где, сколько, какого качества (квалификации) и по какой цене потребуется работников является важнейшей составляющей планирования предприятия. Основная задача планирования человеческих ресурсов состоит в обеспечении реализации планов предприятия с точки зрения человеческого фактора – работников – их численности, квалификации, производительности, издержек на их найм. Несовершенное планирование человеческих ресурсов может дорого обойтись предприятию и привести к снижению эффективности от его деятельности.

Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу (рис. 10.1.).

Значение и роль плана по труду и персоналу фирмы определяются следующим моментами:

1) затраты на содержание персонала составляют значительную часть издержек предприятия, определяют цену реализации продукции и ее конкурентоспособность;

2) персонал фирмы является важнейшим фактором производства. Именно от него зависит, насколько эффективно используются на предприятии средства и предметы труда, насколько успешно работает предприятие в целом. Поэтому на каждом предприятии должна разрабатываться и осуществляться кадровая политика, служащая исходной базой для планирования персонала;

3) внастоящее время возрастает коллективный и инвестиционный характер труда. Это выражается в разработке и реализации на предприятии значительного числа различных инновационных проектов, в которых задействовано большое количество работников. Эффективность этих проектов во многом зависит от того, насколько скоординированы усилия исполнителей, что может бы обеспечено только на планомерной основе;

4) уровень оплаты труда в бывших республиках СССР неоправданно низок. Соответственно низок удельный вес расходов на оплату труда в себестоимости продукции. Основную долю в себестоимости занимают материальные затраты. Повысить уровень заработной платы можно только на основе рационального планирования труда.

В тоже время, эффективное планирование человеческих ресурсов положительно влияет на результаты деятельности предприятия, благодаря:

1) оптимизации использования персонала, поскольку детальное планирование позволяет выявить и продуктивно применить невостребованный потенциал сотрудников путем расширения должностных обязанностей, перевода работников на другие рабочие места, реорганизации производственных процессов;

2) совершенствования процесса приема на работу, так как планирование является источником информации о потребностях организации в персонале, что дает возможность обеспечить поиск и отбор кандидатов на планомерной основе, снизить издержки и избежать кризисных ситуаций, связанных с нехваткой рабочей силы;

3) организации профессионального обучения, поскольку план по человеческим ресурсам является основой для планирования и проведения профессионального обучения на предприятии. Тщательная разработка этого плана должна обеспечить нужную квалификацию работников и добиться реализации планов с наименьшими издержками;

4) созданию основы для развития других программ управления персоналом, поскольку знание тенденций в динамике численности, изменений квалификационной структуры персонала позволяет отделу кадров разрабатывать долгосрочные программы в области компенсаций, профессионального развития и другого;

5) сокращению общих издержек на рабочую силу за счет продуманной, последовательной и активной политике на рынке труда.

Целью разработки плана по труду и персоналу является определение рациональной (экономически обоснованной)потребности фирмыв персонале и обеспечение эффективного его использования в планируемом периоде времени.

К числуосновных задач, которые решаются в процессе планирования труда, относятся следующие:

1) создание здорового и работоспособного трудового коллектива, способного выполнить намеченные тактическим планом цели;

2) формирование оптимальной половозрастной и квалификационной структуры трудового коллектива фирмы;

3) подготовка, переподготовка и повышение квалификации персоналафирмы;

4) совершенствование организации труда;

5) стимулирование труда;

6) создание благоприятных условий труда и отдыха для персонала;

7) повышение производительности и качества труда;

8) обеспечение оптимального соотношения между численностью персонала, заработной платой и производительностью труда в планируемом периоде;

9) ротация персонала (прием, увольнение, перевод на другую работу);

10) оптимизация средств на содержание персонала.

Рассмотрим технологический процесс планирования труда и численности работающих. Технологический процесс планирования труда и численности представляет собой последовательность взаимосвязанных процедур, которые имеют определенный набор исходных данных, алгоритм расчета показателей и законченный результат. В процессе планирования выполняются следующие плановые расчеты:

1) анализируется выполнение плана по труду и численности за предшествующий период;

2) рассчитываются плановые показатели производительности труда;

3) определяется нормативная трудоемкость изготовления единицы продукции, работ и товарного выпуска;

4) рассчитывается плановый баланс рабочего времени одного работающего;

5) рассчитывается потребность в персонале, его плановая структура и движение;

6) планируется развитие персонала.

Планирование численности работающих осуществляется по двум группам: промышленно - производственный персонал (ППП) и непромышленный.

К ППП относятся работники занимающиеся непосредственно производством продукции или услуг. К нему относятся работники основных, вспомогательных, подсобных и обслуживающих цехов; заводоуправление со всеми его службами и отделами; научно-исследовательских технологических лабораторий, находящихся на балансе предприятия.

В свою очередь, промышленно-производственный персонал классифицируется на следующие категории: руководитель; специалисты; служащие; рабочие и ученики.

Персонал непромышленных подразделений – работники занятые в жилищно-коммунальных, подсобных хозяйствах, профилакториях, учебных заведениях.

При планировании потребности в персонале, как правило используются прогрессивные трудовые нормативы, а также балансы рабочего времени и фонды времени эффективной работы.

При планировании потребности в персонале различают календарный, номинальный или расчетный и эффективный фонды рабочего времени.

В процессе планирования потребности в производственных рабочих определяется их явочный и списочный состав.

В явочный состав входят те рабочие, которые должны являться на работу ежедневно, для обеспечения нормального хода производства.

В списочный состав включаются все рабочие, состоящие в группе ППП, в том числе и находящиеся в отпусках, отсутствующие по болезни и т.д.

Соотношение между явочным и списочным составом можно представить как отношение эффективного фонда времени к номинальному.

Расчет плановой численности рабочих сдельщиков (Чсд.) можно определит по формуле:

Чсд. = Тп : (Фп * Кв)

Тп – плановая трудоемкость,

Фп – плановый годовой фонд рабочего времени 1 среднесписочного рабочего,

Кв – коэффициент выполнения норм.

На аппаратурных или агрегатных работах потребность в персонале определяется:

Ч = ((М * С): Но)* Кч = М * С * Кч * Нч

М – число единиц оборудования,

С – количество смен,

Но – норма обслуживания, количество агрегатов обслуживаемых одним рабочим,

Кч – коэффициент приведения явочной численности к списочной,

Нч – норматив численности, количество рабочих обслуживающих один агрегат.

Планирование ФОТ.

Планирование средств на оплату груда является важнейшим элементом механизма стимулирования труда работников фирмы.

Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам. В конечном счете эффективность хозяйствования выражается в уровне заработной платы которую получают работники. При рациональной системе организации и планирования оплаты труда те хозяйственные решения, которые выгодны фирме, становятся выгодными государству.

Цель планирования средств на оплату труда — определение оптимального размера фонда заработной платы исходя из планируемой результативности хозяйственной деятельности фирмы. В процессе достижения поставленной цели решаются следующие задачи:

1) выбор форм и систем оплаты труда, в наибольшей мере соответствующих стратегии и тактике развития фирмы;

2) определение нормируемой величины расходов на оплату груда, включаемых в себестоимость продукции;

3) расчет величины чистой прибыли, направляемой на оплату груда;

4) расчет средней заработной платы работников фирмы;

5) определение и поддержание на запланированном уровне соотношения между заработной платой, производительностью и фондовооруженностью труда;

6) расчет налогов и отчислений, установленных в зависимости от величины фонда заработной платы;

7) обеспечение участия работников предприятия в капитале и прибыли, получаемой по итогам хозяйственной деятельности и т.д.

В конечном счете механизм планирования оплаты труда должен обеспечить решение следующих задач:

1) воспроизводство рабочей силы;

2) создание стимулов для повышения количества и качества труда в плановом периоде;

3) обеспечение роста средней заработной платы и качества жизни работников предприятия;

4) обеспечение рационального соотношения в оплате труда работниковразличных категорий;

5) сокращение текучести кадров.

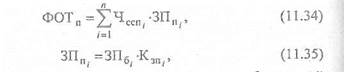

Фонд заработной платы по действующим нормативным материалам включает в себя не только фонд оплаты труда (нормируемую часть), относимый к издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли,остающейся в распоряжении фирмы. Поэтому планирование средств на оплату труда состоит из расчета фонда оплаты труда (ФОТ), расчета выплат из фонда потребления, который формируется из чистой прибыли, а также расчета, выплат социального характера (пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности, стоимости путевок для оздоровления и т.е.). Наибольшийудельный вес в составе средств, направляемых на оплатутруда, занимает ФОТ, включаемый в себестоимость продукции. Поэтому требования к его обоснованию наиболее жесткие.

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

1) выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

2) выбрать методы определения планового фонда оплаты труда;

3) рассчитать величину планового фонда оплаты труда.

Рассмотрим их более подробно.

Выбор форм и систем оплаты труда.

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили следующие формы оплаты труда: сдельная и повременная.

Сдельная, при которой производится оплата за каждую единицу продукции, работ, услуг.

Условия применения сдельной оплаты труда:

1) существуют показатели измеренияобъема выполненной работы каждым работником;

2) имеется возможность точного учета объемоввыполненных работ;

3) объем выполненной работы зависит отусилий работника;

4) планом предусмотрено увеличение выработки продукции, работ, услуг в том подразделении, где предусматривается сдельная оплата труда;

5) имеется возможность технического нормирования труда.

Сдельная оплата неэффективна в том случае, если ее применение ведет к:

1) ухудшению качества продукции;

2) нарушению технологических режимов;

3) ухудшению обслуживания рабочих мест;

4) нарушению техники безопасности и промышленной санитарии;

5) перерасходу ресурсов.

Повременная форма оплаты труда применяется в следующих случаях:

1) отсутствует возможность увеличения выпуска продукции, производительность труда не связана с усилиями рабочего либо но условиям производства не надо увеличивать выполняемый объем;

2) производственный процесс строго регламентирован;

3) функции рабочего сводятся к наблюдению за ходом технологического процесса;

4) функционирование поточных и конвейерных типов производства со строго заданным ритмом;

5) увеличение выпуска продукции может привести к браку или ухудшению ее качества.

Методы определения планового фонда оплаты труда.

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

1) по достигнутому уровню базового фонда оплаты труда;

2) на основе средней заработной платы;

3) нормативный;

4) поэлементный (прямого счета).

Рассмотрим методику планирования ФОТ с использованием данных методов.

а) По достигнутому уровню вазового фонда, оплаты труда. В данном случае плановый фонд оплаты труда (ФОТП) определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого ФОТб); планируемого коэффициента роста объема производства (Коп); планируемого сокращения (увеличения) численности работающих (Эч) и достигнутого в базисном периоде уровня средней заработной платы (ЗПсб):

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде. Поэтому он не нацеливает трудовой коллектив фирмы и ее структурных подразделений на эффективное использование живого труда, так как в данном случае при большей численности работающих будет больше фонд оплаты труда. Поэтому данный метод может применяться на стадиях предплановой работы для укрупненного расчета ФОТ. Для детальных плановых расчетов в силу присущих ему недостатков он не годится, хотя широко применяется на практике.

б) Планирование ФОТ на основе средней заработной платы. Метод состоит в определении планового фонда оплаты труда на основе плановой численности работающих по категориям (ЧСППi) и планируемой среднегодовой заработной платы одного работника данной категории (ЗППi ):

где ЗПБi — достигнутый уровень заработной платы работника i-й категории в предплановом периоде, р.

КЗПi — планируемый коэффициент роста средней заработной платы i-й категории работников.

По сравнению с рассмотренным выше данный метод более точен, поскольку базируется на плановыхпоказателях. Однако расчитать среднюю зарплату в плановом периоде в условиях значительной инфляции — дело непростое и требует детального обоснования.

в) Нормативный метод. Избежать недостатков вышерассмотренных методов позволяет нормативный метод планирования ФОТ. Именно его применяет большинство фирм в странах с развитой рыночной экономикой.

В практике применяются два варианта нормативного метода: уровневый и приростной.

При уровневом нормативном методе фонд оплаты труда или заработной платы определяется на основе планируемого объема выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражении (ОПп) и планового норматива заработной платы на один рубль (нормо – час) продукции (Нзп):

Следует отметить, что данный метод оправдан при наличии следующих условий. Во-первых, нормативыдолжныбыть достаточно стабильными в течение всего плановогопериода. Во-вторых, нормативы должны быть представительными,тоесть одинаковыми для всех однотипныхподразделений,иначе могут вызвать антагонизм у исполнителей.

Норматив затрат заработной платы на один рубль продукции, работ, услуг или один нормо-час рассчитывается по формуле

где ФОТб — фонд оплаты труда фактический (ожидаемый) за вычетом относительного перерасхода (нерациональных выплат, связанных с отклонением от нормальных условий труда);

ОПб — фактический объем производства базисного года, р., или нормо-ч;

ΔЗПС — плановый суммарный прирост средней заработной платы по отношению к базисному году, %;

ΔПТ — соответственно плановый суммарный прирост производительности труда, %.

Прирост средней заработной платы (ΔЗПС) определяется по формуле

где Н3 — норматив прироста в процентахсредней заработной платы на один процент повышения производительноститруда.

Приростной нормативный метод базируется на нормативе прироста фонда оплаты труда наодинпроцент прироста объема производства (ΔНЗП):

где ΔОП — планируемый процент прироста (уменьшения) объема продукции по отношению к базисному году.

Недостатки данного метода аналогичны методу расчета планового ФОТ по достигнутому уровню базисного фонда, рассмотренному выше. Одного от последнего он отличается большим стимулирующим эффектом, поскольку основан на стабильном долговременном нормативе.

г) Поэлементный (прямого счета) метод планирования ФОТ предполагает детальный расчет каждой статьи планового фонда оплаты труда раздельно по рабочим, служащим и прочим категориям работающих. Первоначально планируется ФОТ рабочих, затем служащих и прочих категорий. Расчет ведется в следующей последовательности.

1) Расчет прямого сдельного фонда оплаты труда рабочих.

2) расчет прямого тарифного фонда оплаты труда.

3) расчет премиального фонда.

4) расчет выплат компенсирующего характера.

5) планирование фонда оплаты труда служащих.

6) планирование фонда оплаты труда учеников.

7) планирование фонда оплаты труда прочих категорий персонала.

8) определяется фонд оплаты труда ППП, путем суммирования фондов оплаты труда рабочих, служащих, учеников и прочих категорий персонала.

9) планирование фонда оплаты труда работников не ППП.

10) определяется общий плановый ФОТ.

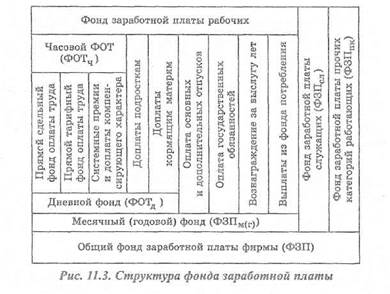

При планировании фонда заработной платынеобходимо рассчитать среднюю заработную плату по различным категориям работающих. Расчет ведется на основе плановогочасового,дневного и месячного (годового) фондов заработнойплаты.Их соотношение приведено на рисунке 11.3.

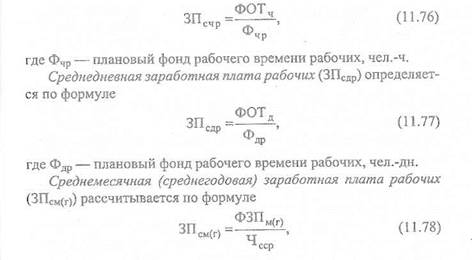

Среднечасовая заработная плата рабочих (ЗПсчр) определяется по формуле

где Чсср — планируемое среднесписочное количество рабочих, чел.

Среднемесячная (среднегодовая) заработная плата других категорий работающих определяется делением планового месячного (годового) фонда заработной платы этих работников на их среднесписочную численность. Фонд заработной платы учеников при исчислении плановой среднейзаработной платы не учитывается.

Средняя плановая денежная заработнаяплата одного работающего фирмы определяется делением общего фонда заработной платы (ФЗП) на среднесписочную численность работающих фирмы (Чес) в данном периоде.

Не включаются в фонд заработной платы и в среднюю заработную плату получаемые рабочими и служащими пособия из средств социального страхования.

Плановые показатели по заработной плате заносятся в форму плана «Заработная плата». Заканчивается планирование оплаты труда проверочным расчетом на соотношение темпов роста заработной платы и производительности труда, которое рассчитывается по формуле

где Ιпт — индекс роста производительности труда; Ιзп — индекс роста заработной платы в плановом периоде по отношению к базисному.

Это соотношение должно быть меньше единицы и достигается максимальным использованием всех резервов роста производительности труда.

В процессе планирования оплаты труда необходимо контролировать это соотношение. В практике планирования приняты следующие рекомендации. Рост заработной платы на один процент прироста производительности труда по группе технических мероприятий должен находиться в пределах 0,1 - 0,4%, а по группе организационно-экономическихфакторов - 0,6 - 0,9%. При этом должен повышаться общий уровень заработной платы.

Сравнение планового коэффициента с фактическимпозволяет судить о степени соблюдения планируемого соотношения темпов роста производительности труда и темпов роста заработной платы в данномпериоде.

Экономия (перерасход) заработной платы (ΔЗП) за счет разрыва в темпах роста производительности труда и заработной платы (в процентах) определяется по формуле

где ТЗП, Тпт — темп роста соответственно заработной платы и производительности труда планового периода по сравнению с базисным.

Планирование производительности труда.

При составлении планов по труду особое внимание должно уделяться выявлению и использованию имеющихся резервов повышения производительности труда и максимальному сокращению потребности в дополнительной численности трудовых ресурсов.

В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамикуее роста. Для оценки уровня производительности труда вплановых расчетах применяются три метода: натуральный; (условно-натуральный); трудовой и стоимостной (рис. 10.4). При этом наиболее часто применяются два показателя: выработка и трудоемкость.

где ОП - объем производства продукции, рассчитанный внатуральных (условно-натуральных), стоимостных или трудовых показателях по реализованной, валовой, чистой (условно-чистой) продукции за определенный промежуток времени (год, квартал, месяц, день);

ЗТ – затраты труда на данный объем производства продукции, чел – час.

В практике планирования наиболее часто применяются показатели годовой, месячной, дневной и часовой выработки, исчисленные по товарной продукции в стоимостном выражении.

Производительность труда может быть выражена в абсолютном значении в виде показателя уровня производительности труда и в относительном – в виде процента роста ее к предыдущему году.

Темп роста производительности определяется отношением прироста выработки к базовому значению.

∆ Пт = (В2 – В1) : В1 * 100 %,

где В1 и В2 – соответственно выработка в базовом и плановом периоде.

В практике внутрифирменного планирования применяются следующие методы планирования производительности труда:

1) корректировки базисной производительности труда с учетом ее изменения в планируемом году за счет технико-экономических факторов;

2) прямого счета на основе трудоемкости производственной программы;

3) укрупненные методы.

Каждый из них имеет свою точность и областьприменения. Так,методы планирования по технико-экономическим факторам и трудоемкости обладают высокой точностью и обоснованностью планируемых показателей, однако имеют большую трудоемкость расчетов. Поэтому они применяются на стадии окончательного составления плана и при планировании отдельных инновационных проектов и мероприятий.

На стадии предплановой подготовки нашли широкое распространение укрупненные методы планирования производительности труда, например на основе экономико-математических моделейили сложившейся динамики (экстраполяции). Указанные методы имеют незначительную трудоемкость реализации и характеризуются относительно невысокой точностью расчетов. Поэтому в предварительных расчетах они вполне эффективны.

Рассмотрим основные методы планирования производительности труда.

Метод планирования производительности труда по технико-экономическим факторам. Указанный метод может быть реализован в двух вариантах.

Первыйпредполагает расчет планируемого сокращения (увеличения) численности по каждому технико-экономическому фактору, общего изменения численности в целом по фирме, а затем определение планируемого прироста производительности труда.

Второй вариант, наоборот, основан на расчете возможного изменения производительности труда в процентах по каждому технико-экономическому фактору, общего изменения в целом по фирме с последующим определением планируемой экономии (перерасхода) численности трудовых ресурсов.

Принципиальное различие между указанными вариантами состоит в различной последовательности и технике счета. Выбор наиболее предпочтительного определяется характером планируемых инновационных мероприятий.

Вариант первый.

Метод планирования производительности труда, основанный на пофакторном расчете численности. Плановый рост производительности труда под влиянием различных инновационных мероприятий рассчитывается в следующей последовательности:

а) Определяется исходная численность промышленно-производственного персонала фирмы в плановом периоде, то есть условная численность, которая потребовалась бы для выпуска планового объема продукции при сохранении базисного уровня выработки продукции на одного работающего:

где Чи — исходная численность, чел.; Коп — темп роста объема производства продукции в плановом периоде, %; Чб — численность работающих в базисном периоде, чел.

б) Рассчитывается изменение численности работающих под влиянием различных факторов роста производительности труда и определяется общее уменьшение (увеличение) численности путем суммирования полученных величин по всем факторам:

|

где Э — общее уменьшение (увеличение) численности под влиянием факторов роста производительности труда, чел.;

Эi — изменение численности под влиянием i-го фактора, чел.;

п — количество факторов, оказывающих воздействие на изменение производительности пруда в плановом периоде.

При расчете планируемого относительного роста производительности труда важно учесть все факторы, которые генерируются предусматриваемыми инновационными мероприятиями. Для этого необходимо на стадии предплановой подготовки проанализировать расчеты экономической эффективности всех инновационных проектов и составить сводный расчет изменения численности под воздействием определенных групп факторов. Особое внимание при этом должно быть уделено инвестиционным проектам, требующим для своей реализации затратресурсов. На промышленных предприятиях наиболее часто применяется следующая классификациятехнико-экономических факторов:

1) повышения научно-технологического уровня фирмы;

2) совершенствование организации производства, труда иуправления;

3)изменения объема и структуры выпускаемой продукции;

4) факторы внешней среды фирмы.

в) Определяется плановый прирост производительноститруда (ΔП) по отношению к базисному (предплановому) периоду, в процентах, по формуле

Для расчета прироста производительности труда за счет отдельных факторов может использоваться формула (10.27), но вместо общего изменения численности (Э) показывается ее изменение под влиянием соответствующего i-го фактора (Эi):

Удельный вес каждого фактора вобщем приросте производительности труда (ΔПiу)рассчитывается но формуле

Аналогичный расчет прироста производительности труда может быть произведен на основе данных о проценте уменьшения численности работников фирмы или проценте снижения трудоемкости продукции по следующей формуле:

где ΔЭП — планируемое возможное сокращение численности работников (или снижение трудоемкости продукции) за счет всех факторов, %.

г) Рассчитывается плановая производительность труда методом корректировки базисных показателей производительности с учетом их изменения в планируемом году либо посредством расчета планируемых объемов производства и плановойчисленности работающих.

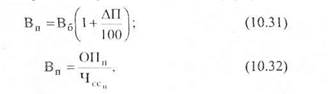

Планируемый уровень производительности труда характеризуетсяпроизводством валовой, реализованной, товарной, чистой продукции на одного среднесписочного работникапромышленно-производственногоперсонала и рассчитывается по формулам:

где Вп, Вб — планируемая и базисной выработка,руб./чел.;

ЧССп — планируемаясреднесписочная численность,чел.

д) Определяется заключительный показатель производительности труда — доля прироста продукции за счет повышения производительности труда. Задачей планирования этого показателя является обеспечение максимального прироста продукции за счет роста производительности труда. Эта доля прироста (ΔОПП) определяется по следующей формуле:

где ΔЧТ — темп прироста численности работающих в плановом году, %;

ΔОП — темп прироста объема производства продукции, %.

Следует иметь в виду, что количество факторов, учитываемых при планировании производительности труда, и их содержание определяются отраслевой спецификой фирмы, особенностями проводимых инновационных мероприятий. Влияние технико-экономических факторов на производительность труда в данном методе планирования определяется на основе расчета высвобождения численности работающих.

Вариант второй.Метод планирования производительности труда, основанный на пофакторном расчете производительности. Алгоритм расчета данного метода состоит из следующихэтапов:

а) Рассчитывается исходная численность.Выполняется аналогично первому варианту, основанному на пофакторном расчете численности.

б) Определяется рост (снижение) плановой производительности труда по сравнению с базовым уровнем по каждому технико-экономическому фактору в целом по фирме.

Расчет изменения производительности труда по факторам ведется впоследователь-ности, приведенной выше. Однако, формулы при этом принципиально изменяются.

2. Планирование производительности труда на основе трудоемкости производственной программы. Планирование производительности труда при данном методе осуществляется прямым счетом на основе трудоемкости производственной программы. Между показателями производительности труда и трудоемкости продукции существует следующая взаимосвязь:

где ΔП — прирост производительности труда к базисному уровню . %;

ΔТ— снижениетрудоемкости продукции по сравнению с базисным уровнем, %.

Применение данного метода предполагает наличие на предприятиях (фирмах) научно обоснованных норм времени и сдельных расценок на все виды работ, точный учет затрат труда. Планирование производительности труда основано на снижении трудоемкости продукции (работ) и улучшении использования рабочего времени. В этом случае показатель производительности труда (В) — выработка продукции одним работником, рассчитывается :

где ОП — объем производства, тыс. р.;

ТЕ — трудоемкость производственной программы, ч;

Ф — полезный фонд рабочего времени одного работника, ч.

Таким образом, планирование производительности труда по данному методу предусматривает планирование: трудоемкости изготовления одного изделия и производственной программы; объема производства; полезного фонда времени одного работника.

3. Укрупненные методы планирования производительности труда.Данные методы позволяют приблизительно оценить уровень производительности труда в планируемом периоде. Они основаны на связи производительности труда с другими параметрами, характеризующими состояние производства в фирме, например величиной потерь рабочего времени (целосменные ивнутрисменные простои) и т.п. Зная величину этих параметров в планируемом периоде, можно рассчитать значениепроизводительности труда. Для установления характера и количественного выражения связи широко применяются экономико-математические модели, например корреляционно-регрессионный анализ. Данный метод нашел широкое применение в прогнозных расчетах роста производительности труда, а также при разработке соответствующих нормативов.

| <== предыдущая лекция | | | следующая лекция ==> |

| Вьетнамская классическая музыкальная драма туонг | | | ОСНОВНЫЕ НЕИСПРАВНОСТИ В РАБОТЕ ШВЕЙНЫХ МАШИН |

Дата добавления: 2016-01-26; просмотров: 1134;