Показатели эффективности использования оборотных средств

На длительность нахождение оборотных средств в обороте влияют факторы внешнего и внутреннего характера.

К внешним факторам относятся: сфера деятельности предприятия, отраслевая принадлежность, масштабы производства, экономическая ситуация в стране и т.д.

К внутренним факторам – ценовая политика предприятия, структура активов, методика оценки запасов.

Для оценки оборачиваемости оборотных средств используются следующие показатели:

1. Коэффициент оборачиваемости оборотных средств

Коб =  (7)

(7)

где Vреал.. – стоимость реализованной продукции за определенный

период, руб.

Оср. – остаток оборотных средств за тот же период, руб.

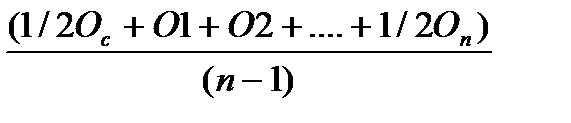

При этом среднегодовой остаток оборотных средств рассчитывается как средняя хронологическая из остатков по месяцам:

Оср.=  , (8)

, (8)

где Оо , О1 , Оn – остаток оборотных средств на начало года, руб.

n – число месяцев.

Коэффициент оборачиваемости еще называют скоростью оборота.

Так, если Коб=5 об/год, то это означает, что за год каждый рубль, вложенный в оборотные средства, совершил 5 оборотов.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца – 30 дней, квартала – 90 дней, года – 360 дней.

2. Длительность одного оборота

Д =  = Т

= Т

, (9)

, (9)

где Т – продолжительность периода, за который определяются показатели, дней

Этот показатель рассчитывается как в целом по оборотным средствам предприятия, так и отдельно по стадиям кругооборота.

Ускорение оборачиваемости оборотных средств способствует сокращению потребности в оборотных средствах (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия и укрепляется его платежеспособности. Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности

Дата добавления: 2016-01-26; просмотров: 989;