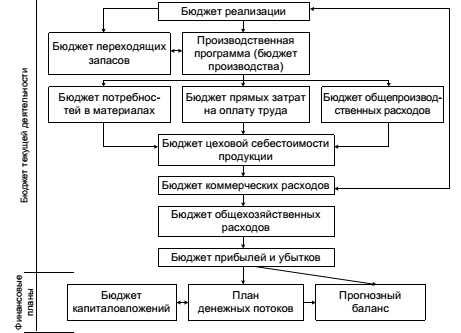

Структура системы бюджетов на предприятии

Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты,отражающие текущую (производственную) деятельность предприятия, и финансовый план, представляющий собой прогноз финансовой отчетности. Текущий (операционный) бюджет включает в себя:

1. Бюджет реализации;

2. Бюджет производства (производственную программу);

3. Бюджет переходящих запасов;

4. Бюджет потребностей в материалах;

5. Бюджет прямых затрат на оплату труда;

6. Бюджет общепроизводственных расходов;

7. Бюджет цеховой себестоимости продукции;

8. Бюджет коммерческих расходов;

9. Бюджет общехозяйственных расходов;

10. Бюджет прибылей и убытков.

Финансовый план включает в себя:

· план денежных потоков;

· прогнозный баланс;

· план капиталовложений.

Основные взаимосвязи бюджетов представлены на рис.2. Существуют и другие взаимосвязи; в частности, бюджет потребностей в материалах влияет на план денежных потоков, но эта зависимость на схеме не показана.

Рис. 2. Структура системы бюджетов на предприятии

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее составление текущих бюджетов на примере воображаемой фирмы X. Эта фирма производит и продает два вида продукции: А и Б.

4.2.1.Бюджет реализации

В бюджете реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации. Примерный вид бюджета реализации представлен в табл. 7.

Прогноз количества реализованной продукции каждого вида, а также цен на них разрабатывается в отделе маркетинга предприятия. Объем реализации зависит как от спроса на продукцию, так и от производственной мощности предприятия. Поскольку прогноз реализации всегда содержит в себе некоторый элемент неопределенности, полезно указать максимально возможное, минимально возможное и наиболее вероятное значения.

Таблица 7

Бюджет реализации

| Наименование продукции | Количество, шт. | Цена без НДС, тыс. руб. | Выручка без НДС, тыс. руб. | НДС, тыс. руб. | Выручка с НДС, тыс. руб. |

| А | |||||

| Б | |||||

| Итого |

4.2.2. Бюджет производства (производственная программа) и бюджет переходящих запасов

Переходящие запасы включают в себя запасы готовой и незавершенной продукции (табл. 8,9). Запасы необходимы предприятию для бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

Таблица 8

Производственная программа и бюджет переходящих запасов готовой продукции

| Наименование продукции | Объем реализации, шт. | Срок хранения запасов на складе, дн. | Запас готовой продукции, шт. | Товарная продукция, шт. | |

| на конец периода | на начало периода | ||||

| А | |||||

| Б |

Таблица 9

Производственная программа и бюджет переходящих запасов незавершенной продукции

| Наименование продукции | Товарная продукция, шт. | Длительность производственного цикла, дн. | Коэффициент готовности, % | Запас незавершенной продукции, шт. | Валовая продукция, шт. | |

| на конец периода | на начало периода | |||||

| А | 50% | |||||

| Б | 50% |

Необходимый запас готовой продукции рассчитывают по формуле: ГПкi=Siti/T,

где ГПкi - запас готовой продукции i-ого вида на конец периода; Si – объём реализации i- ого вида продукции в будущем периоде, ti – средний срок хранения готовой продукции i-ого вида на складе (в днях); Т – длительность будущего периода. Нетрудно заметить, что запас готовой продукции зависит от ti — среднего срока хранения готовой продукции.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Производственный бюджет составляется по видам продукции на основе соотношения:

ТП, = РП, + ГПКi -ГПнi ,

где ТП, — объем товарной продукции, который должен быть произведен в планируемом периоде; РП, — предполагаемый объем реализации продукции; ГПнi — запасы готовой продукции на начало периода.

Но для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции. Запасы незавершенной продукции рассчитывают аналогично запасам готовой продукции, за тем исключением, что вместо срока хранения учитывают длительность производственного цикла:

НЗПКi = Вi ti Кг/Т, где НЗПК/ — запас незавершенной продукции i-го вида на конец периода; В, — объем выпуска i-го вида продукции за будущий период; ti, — длительность производственного цикла (в днях); Кг — коэффициент готовности незавершенного производства (обычно принимают равным 50%).

Итак, объем выпуска валовой продукции (ВП) /-го вида равен объему выпуска товарной продукции, скорректированному на изменение запасов незавершенного производства:

ВП, = ТП, + НЗПКi - НЗПнi.

4.2.3. Бюджет потребностей в материалах

Бюджет потребностей в материалах (табл. 10, 11) составляют в натуральном и стоимостном выражении. Его цель — определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Таблица 10

Подготовка к разработке бюджета потребности в материалах.

Расход материалов, кг, по видам продукции

| Материал | Продукция А | Продукция Б | Итого потребность на расход | ||

| на 1 шт. | на объем | на 1 шт. | на объем | ||

| Металл | 1,2 | 1,4 | 49816,2 | 68374,2 | |

| Лак | 0,01 | 154,65 | 0,02 | 711,66 | 866,31 |

| Краска | 0,025 | 386,625 | 0,015 | 533,745 | 920,37 |

Таблица 11

Бюджет потребности в материалах

| Материал | Потребность на расход, кг | Запас материала на конец периода, кг | Итого потребность в материале, кг | Запас материала на начало периода, кг | Объем закупок, кг | Цена за кг, тыс. руб. | Стоимость закупок, тыс. руб. |

| Металл | 68374,2 | + 15953,98 | 84328,18 | - 500 | 83828,18 | ||

| Лак | 866,31 | + 202,139 | 1068,449 | - 12 | 1056,449 | 528224,5 | |

| Краска | 920,37 | + 214,753 | 1135,123 | - 28 | 1107,123 | 664273,8 |

Большей частью затраты на материалы являются переменными, а потому потребность в материалах в натуральном выражении можно рассчитать по следующей формуле: М = Н*Q + Мк, где Н — норма расхода на единицу продукции; Q — объем производства; Мк — запас материалов на конец периода.

Однако существуют материалы, расход которых зависит не от объема выпуска, а от длительности планируемого периода Т (например, вспомогательные материалы, катализаторы и др.). В этом случае применяется следующая формула: м - н • т.

Объем закупок равен разности между потребностью в материалах и запасом, имеющимся на предприятии к началу планового периода: 3 = М – Мн стоимость закупок С = 3 • Ц, где 3 — объем закупок (в натуральном выражении); Ц — цена. Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты кредиторской задолженности перед поставщиками материалов (это важно для прогнозирования денежных потоков и составления финансового плана).

4.2.4. Бюджет прямых затрат на оплату труда

Бюджет прямых затрат (табл. 12.) на оплату труда составляется на базе производственной программы.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.-ч (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Таблица 12

Бюджет прямых затрат на оплату труда

| Наименование продукции | Трудоемкость единицы продукции, ч | Средняя часовая ставка, тыс. руб. | Прямые затраты на оплату труда на 1 шт., тыс. руб. | Валовая продукция, шт. | Реализованная продукция, шт. | Прямые затраты на оплату труда, тыс. руб. | |

| На валовую продукцию | На реал. продукцию | ||||||

| А | |||||||

| Б | |||||||

| ИТОГО |

4.2.5. Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными (см. табл. 13).

Таблица13

Бюджет общепроизводственных расходов

| Статья затрат | Сумма, тыс. руб. |

| Вспомогательные материалы | 15 000 |

| Энергозатраты | 1 475 000 |

| Фонд оплаты труда (ФОТ) | 30 000 |

| Отчисления | 11 550 |

| Ремонт, техобслуживание | 165 000 |

| Амортизация | 152 000 |

| Итого | 1 848 550 |

4.2.6. Бюджет цеховой себестоимости продукции

Бюджет цеховой себестоимости продукции (табл. 14) сводит воедино затраты на материалы, зарплату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т.е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты Необходимо указать отдельно для каждого вида продукции.

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ-костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной за данный период.

Таблица 14

Бюджет цеховой себестоимости продукции, тыс. руб.

| Статья затрат | Продукция А(выпуск 15465 шт.) | Продукция Б(выпуск 35583 шт.) | Итого | ||

| На единицу | На объем | На единицу | На объем | ||

| ПЕРЕМЕННЫЕ ЗАТРАТЫ | |||||

| Металл | |||||

| Лак | |||||

| Краска | |||||

| Итого материалы | |||||

| Прямые затраты на оплату труда | |||||

| Отчисления | 18,48 | 285793,2 | 23,1 | 821697,3 | 1107760,5 |

| ИТОГО переменные затраты | 326,48 | 5049013,2 | 382,1 | 13596264,3 | 18645277,5 |

| ПОСТОЯННЫЕ ЗАТРАТЫ | |||||

| Вспомогательные материалы | Х | Х | Х | Х | |

| Энергозатраты | Х | Х | Х | Х | |

| Фонд оплаты труда | |||||

| Отчисления | Х | Х | Х | Х | |

| Ремонт, обслуживание | Х | Х | Х | Х | |

| Амортизация | Х | Х | Х | Х | |

| ИТОГО постоянные затраты | Х | Х | Х | Х | |

| ИТОГО цеховая себестоимость | Х | Х | Х | Х | 20493827,5 |

4.2.7. Бюджет коммерческих расходов

В бюджет коммерческих расходов (табл. 15) включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.). Эти затраты необходимо подразделить на постоянные и переменные.

Например, затраты на комиссионные являются переменными и рассчитываются по формуле: Комиссионные = Процент комиссионных х Объем реализации. Затраты на рекламу являются постоянными и рассчитываются по формуле, руб.: Затраты на рекламу = X .

Таблица 15

Бюджет коммерческих расходов, тыс. руб.

| Коммерческие расходы | Продукция А | Продукция Б | Итого | ||

| На единицу | На объем | На единицу | На объем | ||

| ПЕРЕМЕННЫЕ ЗАТРАТЫ | |||||

| Транспортировка | 1,5 | 0,8 | |||

| Упаковка | 3,5 | ||||

| Комиссионные (58 % от стоимости) | |||||

| ИТОГО переменные затраты | 45,8 | ||||

| ПОСТОЯННЫЕ ЗАТРАТЫ | |||||

| Реклама, стимулирование сбыта | Х | Х | Х | Х | |

| Фонд оплаты труда отдела маркетинга и рекламы | |||||

| Отчисления | Х | Х | Х | Х | |

| Услуги сторонних организаций и прочие расходы | Х | Х | Х | Х | |

| ИТОГО постоянные затраты | Х | Х | Х | Х | |

| ИТОГО коммерческие расходы | Х | Х | Х | Х |

4.2.8. Бюджет общехозяйственных расходов

Бюджет общехозяйственных расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов (табл. 16).

Таблица 16

Бюджет общехозяйственных расходов, тыс. руб.

| Статья затрат | Сумма, тыс. руб. |

| Амортизация | 43 000 |

| Фонд оплаты труда (ФОТ) | 20 000 |

| Отчисления | 7 700 |

| Представительские расходы | |

| Энергозатраты, коммерческие услуги | |

| Услуги сторонних организаций | |

| Налоги в составе себестоимости | 54 500 |

| Прочие | |

| Итого | 143 600 |

4.2.9. Бюджет прибылей и убытков (табл. 17) представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет анализировать, какую прибыль предприятие получит в планируемом периоде. На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок.

Таблица 17

Бюджет прибылей и убытков, тыс. руб.

| Коммерческие расходы | Продукция А | Продукция Б | Итого | ||

| На единицу | На объем | На единицу | На объем | ||

| Выручка | |||||

| НДС | |||||

| Выручка без НДС | |||||

| ПЕРЕМЕННЫЕ ЗАТРАТЫ | |||||

| Материалы | |||||

| Прямые затраты на оплату труда | |||||

| Отчисления | 821967,3 | 1107760,5 | |||

| Переменные коммерческие расходы | |||||

| ИТОГО переменные затраты | |||||

| Маржинальная прибыль | |||||

| ПОСТОЯННЫЕ ЗАТРАТЫ | |||||

| Вспомогательные материалы | Х | Х | Х | Х | |

| Энергозатраты | |||||

| Фонд оплаты труда | Х | Х | Х | Х | |

| Отчисления | Х | Х | Х | Х | |

| Ремонт, техническое обслуживание | Х | Х | Х | Х | |

| Амортизация | Х | Х | Х | Х | |

| Постоянные коммерческие расходы | Х | Х | Х | Х | |

| Общехозяйственные расходы | |||||

| ИТОГО постоянные издержки | Х | Х | Х | Х | |

| ИТОГО ИЗДЕРЖКИ | Х | Х | Х | Х | |

| ПРИБЫЛЬ | Х | Х | Х | Х |

4.3. Виды бюджетов, их особенности. Гибкие и фиксированные бюджеты. Бюджетирование "с нуля"

Существуют различные подходы к разработке бюджетов.

Гибкий бюджетпоказывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу продукции и прирост смешанных затрат на единицу прироста объема продукции. Эта ставка есть норма, умноженная на цену. Постоянные затраты выделяются отдельно. С помощью формулы, связывающей затакты и объем производства, можно разрабатывать сметы и планы для различных уровней деловой активности. Гибкий бюджет наилучшим образом подходит для центров полностью регулируемых затрат, а также для центров выручки, так как он показывает, каким образом руководитель, меняя объем выпуска или реализации, может воздействовать на затраты или выручку. По принципу гибкого бюджета планируют выручку, затраты на основные материалы, сдельную зарплату и др.

Фиксированный бюджет не меняется в зависимости от изменений уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь "вход— выход" носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров частично регулируемых затрат, а также для других видов центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующие разновидности фиксированных бюджетов:

· Бюджеты "от достигнутого" составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют "приростными"). Например, общехозяйственные затраты обычно планируют "от достигнутого" (такие бюджеты встречаются наиболее часто).

· Бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%. Этот подход является промежуточным между бюджетом "от достигнутого" и бюджетом "с нуля";

· Бюджеты "с нуля" разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

Наиболее сложной разновидностью фиксированных бюджетов является бюджетирование "с нуля":

ü определение целей для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности (цели могут быть не только финансовыми: например, повышение качества продукции, достижение высоких технических характеристик, снижение текучести кадров);

ü установление критериев достижения целей;

ü исследование альтернативных вариантов ведения каждого из видов деятельности;

ü оценка эффекта (степени достижения цели) от каждого из вариантов по установленным критериям (размер прибыли, процент изделий, отвечающих требованиям к качеству, технические характеристики изделий и др.);

ü оценка затрат для каждого из вариантов;

ü оценка возможных уровней ассигнований (показывает возможный уровень затрат предприятия, соответствующий его финансовым возможностям; обычно указывается несколько возможных уровней: максимальный, минимальный и наиболее вероятный);

ü определение факторов, ограничивающих объем деятельности центра ответственности (такими факторами, помимо размера ассигнований, могут быть мощность, трудоемкость работы, дефицитные ресурсы и др.);

ü формирование оптимального набора видов деятельности для каждого возможного уровня ассигнований (оптимальный набор формируется путем сопоставления эффекта и затрат с использованием математического аппарата — линейного программирования, теории массового обслуживания и др.).

Бюджетирование "с нуля" целесообразно проводить для частично регулируемых затрат в ситуациях, когда потенциальные потери достаточно велики. В частности, его можно использовать при разработке бюджетов на маркетинг, НИОКР, ремонтные работы и др.

На предприятии для каждого центра ответственности составляет отдельный бюджет. Как указывалось выше, существуют центры ответственности различных типов:

• центры регулируемых затрат;

• центры слабо регулируемых затрат;

•центры выручки;

• центры прибыли;

• центры инвестиций.

Для каждого из них нужен особый подход к разработке бюджета (табл. 18).

Таблица 18

Подходы к разработке бюджетов для различных типов центров ответственности

| Вид центра ответственности | Типичная категория затрат | Подход к разработке бюджета |

| Центр регулируемых затрат (существует четкая функциональная взаимосвязь между «входом и выходом»: например, цех основного производства). | Полностью регулируемые затраты | Гибкий бюджет |

| Центр частично регулируемых (произвольных) затрат (четкой функциональной взаимосвязи между входом и выходом не существует, например, конструкторское бюро) | Частично регулируемые (произвольные) затраты | Фиксированный бюджет: - от достигнутого; - с проработкой дополнительных вариантов; - «с нуля». |

| Центр выручки (например, отдел сбыта) | Частично регулируемые (произвольные) затраты | Гибкий бюджет Фиксированный бюджет: - от достигнутого; - с проработкой дополнительных вариантов; - «с нуля». |

| Центр прибыли (существует четкая взаимосвязь между затратами и прибылью) | Полностью регулируемые затраты Частично регулируемые затраты | Гибкий бюджет Фиксированный бюджет: - от достигнутого; - с проработкой дополнительных вариантов; - «с нуля». |

| Центр инвестиций (существует четкая взаимосвязь между объемом инвестиций и прибылью) | Частично регулируемые затраты Слабо регулируемые затраты | Фиксированный бюджет: - от достигнутого; - с проработкой дополнительных вариантов; - «с нуля». Бюджет капиталовложений |

Дата добавления: 2016-01-26; просмотров: 3051;