Прибыль: формирование и использование

Прибыль является основным показателем, характеризующим результативность деятельности банка, определяемым как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком.

Прибыль — это источник и основа стабильности финансового положения банка и его ликвидности, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. В практике функционирования банка используются несколько показателей прибыли.

Разница между суммой валовых доходов и суммой затрат, относимых на расходы банка, называется балансовой (валовой) прибылью. Из балансовой прибыли вносятся налоги в бюджет. С 1 января 2002 г. ставка налога на прибыль составляет 24 %.

Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка (прибыль, остающаяся в распоряжении банка), представляющая собой конечный финансовый результат деятельности банка, т.е. остаток доходов банка после покрытия всех расходов, связанных с банковской деятельностью, уплаты налогов и отчислений в различные фонды.

Чистая прибыль распределяется по следующим основным направлениям: отчислениям в фонды накопления (пополнение уставного капитала и другие фонды); отчисления в фонды потребления; отчисления в резервный фонд; выплата дивидендов акционерам (участникам) банка. Часть прибыли банка, отчисляемая в фонды накопления и потребления, носит целевой характер и расходуется на приобретение основных фондов, на социальное развитие коллектива банка, на потребительские и благотворительные цели.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

· затраты капитального характера (строительство, реконструкция, приобретение основных средств);

· премии, материальная помощь, вознаграждение, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

· обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимой в счет чистой прибыли;

· отчисления в негосударственные пенсионные фонды и другие виды страхования;

· расходы на рекламу, командировочные и представительские расходы, произведенные сверхустановленных норм;

· о выплата дивидендов акционерам банка;

· расходы, связанные с формированием филиалов и представительств;

· уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

· в уплаченные проценты по просроченным межбанковским кредитам, включая кредиты центральному банку и овердрафт;

· внесение в бюджет в виде санкций в соответствии с законодательством.

Показатели рентабельности показывают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. К показателям рентабельности относят:

· рентабельность собственных средств (капитала) банка (определяется как отношение суммы банковской прибыли к стоимости капитала банка);

· рентабельность совокупных активов (рассчитывается как отношение балансовой прибыли к величине активов банка);

· рентабельность активов, приносящих доход, т.е. работающих активов (представляет собой отношение балансовой прибыли к величине работающих активов);

· рентабельность уставного капитала (фонда) банка (определяется как отношение балансовой прибыли к размеру оплаченного уставного фонда банка). Обобщающим показателем результативности банковской деятельности является показатель рентабельности, рассчитанный как норма прибыли на капитал.

Для оценки надежности и платежеспособности банка рассчитывается показатель ликвидности.

Ликвидность

Под ликвидностью коммерческого банка понимается способность банка обеспечивать своевременное выполнение своих обязательств.

Активы банка в зависимости от скорости превращения их в денежную форму делятся на высоколиквидные, ликвидные и неликвидные.

К первой группе активов относят наличность в кассе, драгоценные металлы, средства на корреспондентском счете в центральном банке, средства на корреспондентских счетах в других банках, чеки и другие платежные документы в процессе инкассирования.

Ко второй группе относят ликвидные активы, находящиеся в распоряжении банка, которые могут быть превращены в денежные средства: кредиты и платежи в пользу банка со сроком исполнения до 30 дней; ценные бумаги, выпущенные финансовыми и промышленными корпорациями (например, векселя РАО «Газпром»); другие ценности (включая нематериальные активы).

К неликвидным активам относят просроченные кредиты, не-котируемые ценные бумаги, здания и сооружения банка, инвестиции в недвижимость.

В целях контроля за состоянием ликвидности банка в Инструкции ЦБ РФ «Об обязательных нормативах банков» № 139 установлены нормативы ликвидности (мгновенной, текущей, долгосрочной которые определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов, других факторов.

Норматив мгновенной ликвидности банка (Н2)регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.6 настоящей Инструкции. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

, где

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня, и (или) могут быть незамедлительно востребованы банком, и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках-резидентах, во Внешэкономбанке, в банках стран, имеющих страновые оценки "0", "1", в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка. Показатель Лам рассчитывается как сумма остатков на счетах N N 30210, 30235 и кодов 8909, 8910, 8921, 8962, 8967, 8969, 8972;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашенииПоказательОвм увеличивается на значение кода 8872 на следующий рабочий день после возникновения у банка обязанности немедленного досрочного исполнения обязательств по привлеченным средствам или выпущенным ценным бумагам;

- величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3.6 настоящей Инструкции (код 8922).

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

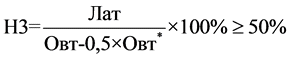

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.6 настоящей Инструкции. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

, где

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком, и (или) могут быть востребованы в течение ближайших 30 календарных дней, и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах):

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Показатель Овт увеличивается на значение кода 8872 на следующий рабочий день после возникновения у банка в течение ближайших 30 календарных дней обязанности досрочного исполнения обязательств по привлеченным средствам или выпущенным ценным бумагам;

- величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемая в порядке, установленном пунктом 3.6 настоящей Инструкции (код 8930).

- величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемая в порядке, установленном пунктом 3.6 настоящей Инструкции (код 8930).

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

Анализ соблюдения банком коэффициента #3 в динамике позволяет определить тенденции развития текущей ликвидности банка. Улучшение текущей ликвидности банка может быть достигнуто за счет уменьшения обязательств до востребования в части расчетных и текущих счетов путем переоформления в срочные депозиты и долговые обязательства на срок свыше 1 месяца; опережающих темпов роста ликвидных активов; приобретения государственных ценных бумаг; создания отражаемых в активе баланса резервов на случай непогашения ссуд исходя из удельного веса несвоевременно погашенной задолженности и на случай досрочного изъятия срочных депонентов.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), определяемую в порядке, установленном пунктом 3.6 настоящей Инструкции. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

, где

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П (код 8996 за вычетом кода 8850);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (сумма кодов 8918 и 8997 за минусом кода 8873).Обязательства, отраженные по коду 8873, принимаются в уменьшение показателя ОД на следующий рабочий день после возникновения у банка обязанности досрочного исполнения обязательств по привлеченным средствам или выпущенным ценным бумагам в ближайшие 365 или 366 календарных дней, в части средств, отраженных по коду 8872;

- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 3.6 настоящей Инструкции (код 8978).

- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 3.6 настоящей Инструкции (код 8978).

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

Улучшение показателя Н4 происходит при увеличении капитала банка и величины долгосрочных ресурсов. Для поддержания устойчивости банка важно, чтобы при росте долгосрочных активов увеличивался и объем долгосрочных ресурсов.

Управление ликвидностью означает установление оптимального соотношения между отдельными видами активов и пассивов, которое определяется показателями ликвидности и банковскими рисками и позволяет банку своевременно выполнять свои обязательства перед кредиторами.

Процесс управления ликвидностью включает совокупность методов:

а) управлению активами;

б) управлению пассивами;

в) управлению активами и пассивами (сбалансированному управлению ликвидностью).

При управлении активами в банковской практике используются следующие основные методы поддержания банковской ликвидности; метод продажи ликвидных активов; метод предоставления краткосрочных ссуд; метод планирования ожидаемого дохода.

Метод продажи ликвидных активов заключается в том, что при низком уровне ликвидности банк реализует активы для получения денежных средств. В качестве легкореализуемых активов выступают, как правило, котируемые ценные бумаги. Достоинства метода состоят & простоте осуществления, быстром восстановления .ликвидности. Недостаток метода заключается в том.что экстре иная продажа ликвидных активов при неблагоприятной конъюнктуре может происходить л о ценам ниже рыночных котировок, что может привести к недополучению дохода от операций на фондовом рынке.

Особенность метода состоит в ограниченном размере ликвидных активов получаемых банком при продаже ценных бумаг, который соответствует размеру портфеля ценных бумаг, приобретенных для перепродажи.

Метод предоставления краткосрочных ссуд заключается в том, что банк осуществляет краткосрочное кредитование клиентов на сроки не более 3—6 мес. При этом подходе банк сохраняет ликвидность если его активы размещены в краткосрочных ссудах и своевременно и в полном объеме погашаются заемщиками. Достоинства метода заключаются в обеспечении ликвидности в условиях нормальной дел оной актинности в стране. Недостатки метода состоят в том, что в условиях экономического спада оборот товарных запасов и дебиторской задолженности замедляется и многие заемщики затрудняются своевременно погасить ссуду. Также данный метод не может активно применяться в условиях экономического роста, когда большинство клиентов нуждаются в долгосрочном кредитовании.

Метод планирования ожидаемого дохода основан на возможности планирования банковской ликвидности, если в основу графика платежей по погашению кредитов положить будущие доходы заемщика. Достоинства метода в том, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций для регулярного притока процентов от заемщика с целью поддержания ликвидности по графику погашения основного долга. Например, поскольку уплата процентов за кредит носит регулярный характер, то банку достаточно просто спрогнозировать поступление этих средств для покрытия первоочередных обязательств. Если таковых не имеется, банк может реинвестировать полученные средства для поддержания ликвидности в будущем. Недостатки метода связаны с потерей заемщиком платежеспособности в случае наступления у него форс-мажорных обстоятельств.

Управление пассивами означает привлечение быстрореализуемых средств в количестве, достаточном для покрытия ожидаемого спроса на ликвидные средства. Основными источниками привлеченных ликвидных средств для банка являются крупные обращающиеся депозитные сертификаты, займы в фонде обязательных резервов, соглашения о покупке ценных бумаг с последующим выкупом по обусловленной цене, займы в евровалюте. Привлечение ликвидных средств является наиболее рисковым способом решения банком проблем ликвидности из-за изменчивости процентных ставок денежного рынка и доступности кредита. Стоимость таких ресурсов для банка всегда неопределенна, что еще более увеличивает неопределенность размера чистых доходов банка.

Согласно сбалансированному методу управления ликвидностью часть ожидаемого спроса на ликвидные средства накапливается в виде быстрореализуемых ценных бумаг и депозитов в других банках, в то время как иные потребности в ликвидных средствах обеспечиваются предварительными соглашениями об открытии кредитной линии с банками-корреспондентами или другими поставщиками средств. Неожиданно возникающие потребности в ликвидных средствах обычно покрываются краткосрочными займами. Размер долгосрочных потребностей в ликвидных средствах может быть спрогнозирован, а средства для их удовлетворения могут храниться в виде краткосрочных и среднесрочных займов и ценных бумаг, которые при возникновении потребности в ликвидных средствах могут быть быстро превращены в наличность.

Наиболее надежным подходом к управлению ликвидностью банка является постоянное поддержание должного соотношения между активами и пассивами с учетом сроков исполнения требований и обязательств по соответствующим статьям баланса, т.е. управление ликвидностью на основе потока денежных средств по статьям актива и пассива баланса банка с использованием метода анализа разрыва в сроках погашения требований и обязательств банка. На первом этапе банком определяется нарастающим итогом показатель избытка (дефицита) ликвидности в виде разницы между общей суммой активов и обязательств, рассчитанных нарастающим итогом по срокам погашения.

Положительное значение этого показателя в виде избытка ликвидности свидетельствует о том, что банк может выполнить свои обязательства с установленными сроками погашения. При избытке ликвидности банк должен принять решение о возможном вложении средств в соответствующие виды активов с целью получения дохода. При этом следует прогнозировать как исходящие из банка средства, так и приток в банк денежных средств с учетом их сроков.

Кроме показателя избытка (дефицита) ликвидности банк рассчитывает относительный показатель — коэффициент избытка (дефицита) ликвидности в виде отношения величины избытка (дефицита) ликвидности, взятого нарастающим итогом, к общей сумме обязательств банка.

Дата добавления: 2015-11-28; просмотров: 1270;