Тема 2.3. Факторы, процесс и результаты производства

Основной и оборотный капитал.

Физический и моральный износ капитала.

Амортизация.

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал.

Основной капитал - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. Это заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа.

Так, каменные производственные здания могут служить 50 лет, машины - 10-12 лет, инструменты - 2-4 года. Допустим, предприниматель израсходовал на приобретение станков 100 тыс. грн. и они будут действовать 10 лет. Стало быть, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости - 10 тыс.грн.

В отличие от этого оборотный капитал - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые.

Функционирование капитала предполагает постоянное воспроизводства основного капитала. Механизм воспроизводства включает три взаимосвязанных процесса: износ, амортизацию и возмещение.

| Основной капитал | Оборотный капитал |

| 1. Долго сохраняет свою натуральную форму (полезность) | 1. Натуральная форма преобразуется на производстве в иную полезность |

| 2. Участвует во многих кругооборотах | 2. Участвует в одном кругообороте |

| 3.Переносит свою стоимость на готовые продукты постепенно, по частям. | 3. Переносит свою стоимость на готовые продукты сразу и полностью. |

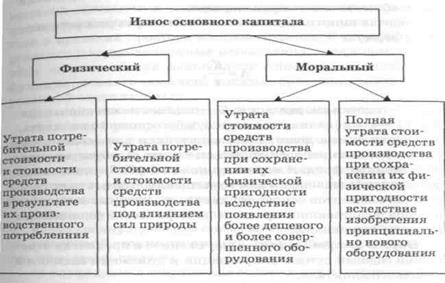

2. В процессе использования основного капитала осуществляется его износ. Износ разграничивается в экономике на физический и моральный.

Физический износосновного капитала происходит в процессе производственного потребления его элементов, а также под физико-химическим влиянием окружающей природной среды.

Процесс производственного потребления элементов основного капитала (слева); физико-химическое влияние окружающей природной среды на элементы основного капитала (справа)

Размер физического износа зависит от продолжительности и интенсивности использования основного капитала. Потери от физического износа машин и оборудования могут быть сокращены за счет текущего и капитального ремонтов. Однако со временем возможности дальнейшей эксплуатации средств труда в связи с ухудшением их технико-эксплуатационных свойств постепенно исчезают.

Элементы основного капитала могут подвергаться моральному износу, обусловленному научно-техническим прогрессом.

Моральный износ основного капитала— технико-экономическое старение его элементов, проявляющееся в потере целесообразности их дальнейшей эксплуатации в результате появления более дешевых и более совершенных средств труда. Различают моральный износ первого и второго видов.

Моральный износ первого вида обусловлен утратой стоимости средств производства при сохранении их физической пригодности вследствие появление более дешевого и более совершенного оборудования. Этот вид износа не вызывает потребности в немедленной замене старой техники новой, однако свидетельствует о необходимости более активного использования существующего оборудования.

Моральный износ первого типа: компьютер 4 (слева) и 5 (справа) поколения

Моральный износ второго вида обусловлен полной утратой стоимости средств производства при сохранении их физической пригодности вследствие изобретения принципиально нового оборудования. Такая форма морального износа подрывает конкурентоспособность предприятий и вызывает необходимость замены действующего устаревшего оборудования до истечения срока его физического износа.

Моральный износ второго типа: печатная машинка и компьютер

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами).

| Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду. |

3.Амортизация – термин, который используется в двух значениях:

1) процесс постепенного перенесения стоимости основного капитала на производственную продукцию по мере его износа;

2) процесс восстановления стоимости основного капитала за счет целевого накопления денежных средств.

Амортизационное отчисление — ежегодное списание части стоимости основного капитала. Амортизационные отчисления являются частью издержек предприятия.

Годовая амортизация основного капитала рассчитывается по формуле:

Ар=К/t

где Ар – годовая амортизация;

К – стоимость основного капитала;

t– срок (количество лет) службы основного капитала.

Например, если стоимость основного капитала составила 150 000 грн., срок его службы составил 10 лет, то годовая амортизация составит 15 000 грн.:

Ар=К/t = 150 000 / 10= 15 000 грн.

Общая сумма денег, предназначенная для возмещения стоимости изношенного основного капитала, создает амортизационный фонд. Амортизационный фонд – денежный фонд, предназначенный для возмещения стоимости потребленных элементов основного капитала, которые выбывают из производственного процесса по мере своего физического и морального износа.

Норма амортизации – выраженное в процентах отношение годовой суммы амортизации к стоимости элементов основного капитала.

А’= (А/К) х 100%

где А’ –норма амортизации;

А –сума амортизационных отчислений;

К –стоимость авансированного основного капитала.

Например, если сумма амортизационных отчислений (А) составляет 18 000 000 грн., а стоимость авансированного основного капитала (К) составляет 90 000 000 грн., то норма амортизации составит:

А’= (А/К) х 100% = (18 000 000 / 90 000 000) х 100% =20%

К основным методам амортизации относятся:

1. Метод ускоренной амортизации — система ее начисления, при которой на протяжении первых лет или всего амортизационного периода обеспечивается опережающий рост накопленной суммы амортизационных отчислений по сравнению с реальными темпами потери потребительских свойств и стоимости средств труда.

2. Метод неускоренной амортизации — система ее начисления, при которой обеспечивается равенство накопленной суммы амортизационных отчислении и реальных темпов потери потребительских свойств и стоимости этих средств труда.

При использовании обычного равномерного метода начисления амортизации игнорируется неравномерность ежегодного износа элементов основного капитала на протяжении срока их службы.

Дата добавления: 2015-12-22; просмотров: 1913;