Глава 12. Страхование во внешнеэкономической деятельности

· Проблемы управления рисками, связанными с внешнеэкономической деятельностью

· Вопросы страхования грузов

· Вопросы страхования экспортных кредитов

· Вопросы страхования инвестиций

· Вопросы страхования ответственности владельцев транспортных средств

· Вопросы страхования ответственности различных видов перевозчиков

· Вопросы организации перестрахования и его роли в организации надежной страховой защиты.

12.1. Общие вопросы управления рисками

Коммерческая, предпринимательская деятельность на внешнем рынке неизбежно связана с опасностями, которые угрожают различным имущественным интересам участника внешнеэкономической деятельности (ВЭД). Иными словами можно сказать, что ВЭД связана с различного рода рисками. Под рисками мы понимаем возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб у участника ВЭД.

Для борьбы с рисками, т. е. для уменьшения возможного ущерба, практически все крупные зарубежные предприятия имеют специальные подразделения (отделы, службы), которые разрабатывают комплексные программы, направленные на минимизацию возможного ущерба. Например, крупнейшее немецкое предприятие "Хёхст" (Hoechst AG) имеет в структуре управления отдел страхования в количестве 35 человек. Значительная часть работы этих специалистов, которые представляют только централизованную организационную службу управления рисками, приходится на внешние рынки. Это вызвано тем, что, производя продукции более чем на 50 млрд. немецких марок, 80% продукции реализуется за рубежом (практически во всех странах мира). В качестве страховой премии концерн выплачивает различным страховым компаниям более 300 млн. марок. Примерно 40% этих сумм приходится на две собственные страховые компании (агентства), созданные предприятием и контролируемые им.

Очевидно, чрезвычайно актуальной для российских участников ВЭД является разработка концепции управления рисками и создания соответствующих организационно-управленческих структур для реализации своих программ управления рисками, которые должны являться частью программ ВЭД предприятия.

В чем же должна состоять работа по управлению внешнеэкономическими рисками? На наш взгляд, она должна включать следующие основные функции;

• анализ ситуации и определение возможных рисков;

• оценку вероятного ущерба и .принятие решения, направленного на его снижение;

• реализацию принятых решений и контроль за их выполнением.

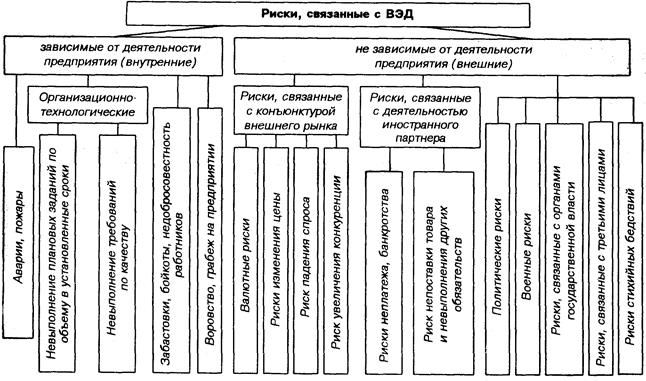

На рис. 12.1 представлена схема классификации рисков, связанных с ВЭД. Все риски делятся на две группы: зависимые от деятельности предприятия, или внутренние, и не зависимые от деятельности предприятия, или внешние. Принципиальное различие между ними состоит в том, что на первую группу рисков предприятие в состоянии повлиять, т. е. принять меры, устраняющие источники этих рисков. На вторую группу рисков предприятие повлиять не в силах, так как их наступление практически не зависит от его «усилий. Соответственно для управления этими различными по своему происхождению рисками должны применяться различные методы.

Для борьбы с внутренними рисками применяются известные методы управления. Например, для устранения рисков аварий, пожаров применяются меры безопасного ведения производства, противопожарные мероприятия. Для уменьшения рисков невыполнения плановых заданий по объему и качеству выпускаемой продукции разрабатываются соответствующие организационно-технологические мероприятия, включающие систему текущего и оперативно-календарного планирования, систему управления качеством и другие аналогичные мероприятия, имеющие целью создание на предприятии системы, исключающей невыполнение плановых заданий в срок и надлежащее качество продукции. Для снижения других внутренних рисков также разрабатываются адекватные мероприятия, главным критерием которых является их эффективность, т. е. отношение результата (уменьшение убытков или прирост прибыли) к затратам на их осуществление.

Рис. 12.1.Классификация рисков, связанных с ВЭД

Главная проблема управления рисками во внешнеэкономической деятельности предприятия состоит в управлении рисками, наступление которых не зависит от усилий предприятий и которые являются внешними. Можно выделить следующие группы методов, направленных на уменьшение возможных убытков, вызываемых этими рисками:

1. Страхование, т. е, использование различных видов полисов, договоров страхования, применяемых в международных торгово-экономических отношениях.

2. Хеджирование как метод использования биржевых фьючерсных контрактов и опционов.

3. Применение различных форм и методов расчетно-кредитных отношений, сводящих к минимуму риск неплатежа за поставленные товары, или неполучения товаров против их оплаты. Например, подтвержденный документарный аккредитив, различные банковские гарантии, авалирование, залог и др.

4. Анализ и прогнозирование конъюнктуры (спроса, предложения, цены) на внешнем рынке, планирование и своевременная разработка мероприятий за счет собственных или заемных ресурсов с целью избежать возможных убытков, вызванных неблагоприятными конъюнктурными изменениями.

5. Другие методы.

Среди методов управления рисками в ВЭД значительное место отводится страхованию.Выделяют три отрасли страхования: имущественное, личное и ответственности.

Среди имущественных видов страхования наиболее часто применяются следующие:

• страхование грузов;

• страхование судов (морское каско);

• страхование воздушных судов;

• страхование автомобилей;

• страхование экспортных кредитов;

• страхование убытков от перерывов производства или коммерческой деятельности;

• страхование имущества, находящегося за границей, от огня и других опасностей;

• страхование имущества нерезидентов от огня и других опасностей;

• страхование имущества, находящегося в холодильных камерах;

• другие виды имущественного страхования.

При страховании ответственности объектом страхования является ответственность за ущерб третьим лицам (физическим и юридическим). Такая ответственность может возникать (и довольно часто) в силу действия законов по возмещению ущерба виновником, которым может оказаться (в том числе случайно) предприятие – участник ВЭД. К этой отрасли применительно к внешнеэкономической деятельности относятся:

• международный полис страхования автогражданской ответственности (система "Зеленой карты");

• страхование гражданской ответственности владельцев воздушных судов, являющееся обязательным при полетах за рубеж;

• страхование гражданской ответственности перевозчиков;

• страхование ответственности производителей товаров;

• страхование профессиональной ответственности, в частности таможенных брокеров, юридических консультантов и юридических фирм, частных нотариусов, аудиторов, и других видов предпринимательской деятельности;

• другие виды страхования ответственности.

Личное страхование, в котором объектом выступают жизнь, здоровье или доходы отдельного человека, в меньшей мере непосредственно связано с ВЭД.

Однако среди многочисленных видов личного страхования следует выделить виды страхования, без которых невозможно развитие, например, международного туризма. К ним относятся:

• комплексное страхование граждан, выезжающих за границу;

• страхование от несчастных случаев для выезжающих за рубеж;

• страхование медицинских расходов при выезде за границу;

• другие виды личного страхования.

Комплексные виды страхования, которые предлагают сочетание в одном полисе нескольких видов страхования, также применяются в сфере внешнеэкономических отношений. Например, популярные во всем мире полисы страхования строительного предпринимателя от всех рисков и страхование всех монтажных рисков. Эти полисы покрывают риски повреждения и уничтожения имущества в процессе строительства объектов и монтажа различного оборудования, а также ответственность перед третьими лицами при ведущихся работах и послепусковые гарантийные обязательства подрядчика. Страховое покрытие обеспечивается от всех рисков строительства и монтажа на полную стоимость выполняемых контрактов.

Таким образом, современное страхование предлагает широкий набор услуг, связанных с ВЭД. Однако практика показывает, что участники ВЭД используют чаще всего те виды страхования, которые являются обязательными для осуществления ВЭД (например, страхование туристов, выезжающих за границу, или страхование ответственности владельцев транспортных средств для большинства зарубежных стран и др.), т. е. без которых невозможно было бы осуществление той или иной деятельности. Довольно часто применяются виды страхования, являющиеся частью международных торговых обычаев, например страхование грузов. Сравнительно реже применяются виды страхования, которые были бы эффективны в той или иной конкретной ситуации, и которые не применяют в силу недостаточной культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием.

Наряду со страхованием применяют также другие методы управления рисками.

Для управления рисками, связанными с падением цен на биржевые товары, фондовые ценности, а также неблагоприятным падением курса валют, широко применяются различные методы хеджирования.Они предполагают использование хорошо продуманных, тщательно координируемых и оперативно управляемых программ использования фьючерсов и опционов (см. гл. 15).

Преимущество этого метода – возможность оперативного принятия решений, сравнительно невысокая стоимость, отлаженность и доступность рынков фьючерсов и опционов. К недостаткам следует отнести относительно узкий спектр действия (только ценовые параметры сделок на товары, фондовые ценности и валюту), сложность используемых приемов, которые требуют высокого уровня квалификации специалистов. Это позволяет в полной мере использовать этот метод, как правило, на крупных предприятиях и при больших объемах внешнеторговых операций.

Отдельная область управления рисками в ВЭД связана с расчетно-кредитными отношениями и предполагает использование довольно большого разнообразия форм и методов. К основным из них относятся:

• применение безотзывного подтвержденного документарного аккредитива при расчетах за поставку товара;

• использование банковских гарантий (например авалирование переводных векселей – тратт и др.).

Преимущество данного механизма снижения рисков – простота и доступность использования для участников ВЭД, недостаток – относительная дороговизна такого типа банковских услуг.

Таким образом, современный уровень развития страхового, банковского и биржевого дела в мире предоставляет участникам ВЭД широкий спектр различных инструментов защиты от рисков при осуществлении внешнеэкономических операций. Однако они не в состоянии обеспечить абсолютную защиту от возможных рисков, хотя и могут существенно их уменьшить. В значительной степени риски могут быть предотвращены путем эффективного внутрифирменного управления (например диверсификацией деятельности и др.). Наибольший эффект может быть достигнут за счет сочетания, комбинации различныхметодов управления рисками: страхованием, хеджированием, применением современных методов управления, форм и методов расчета во внешнеэкономических операциях.

Дата добавления: 2015-12-16; просмотров: 1282;