Смешанные стратегии

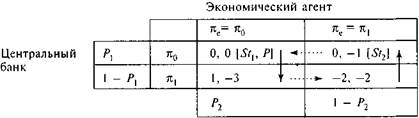

Обратимся к более подробному анализу повторяющихся игр. Когда игроки попадают в определенную ситуацию выбора неоднократно, то их взаимодействие существенным образом усложняется. Они могут позволить себе комбинировать стратегии, максимизируя общий выигрыш. Покажем это с помощью модели, описывающей отношения между Центральным банком (ЦБ) и экономическим агентом в связи с проводимой ЦБ кредитно-денежной политикой. К слову, эта ситуация интересна еще и в качестве примера использования теории игр для анализа конкретных экономических проблем. Итак, ЦБ ориентируется либо на жесткую кредитно-денежную политику, стремясь поддержать инфляцию на фиксированном уровне (  ), либо на эмиссию и, следовательно, повышение темпов инфляции (

), либо на эмиссию и, следовательно, повышение темпов инфляции (  ). В свою очередь, экономический агент действует на основе своих инфляционных ожиданий

). В свою очередь, экономический агент действует на основе своих инфляционных ожиданий  (устанавливает цены на свою продукцию, решает вопросы о приобретении товаров и услуг и т.д.), которые могут либо подтверждаться, либо не подтверждаться в результате проводимой ЦБ политики. В случае если

(устанавливает цены на свою продукцию, решает вопросы о приобретении товаров и услуг и т.д.), которые могут либо подтверждаться, либо не подтверждаться в результате проводимой ЦБ политики. В случае если  >

>  , ЦБ получает прибыль от сеньоража и от инфляционного налога. Если

, ЦБ получает прибыль от сеньоража и от инфляционного налога. Если  >

>  , то в проигрыше оказывается и ЦБ из-за сокращения поступлений от сеньоража, и экономические агенты, которые продолжают нести тяжесть инфляционного налога6. Если

, то в проигрыше оказывается и ЦБ из-за сокращения поступлений от сеньоража, и экономические агенты, которые продолжают нести тяжесть инфляционного налога6. Если  >

>  , то сохраняется статус-кво и в проигрыше никто не оказывается. Наконец, если

, то сохраняется статус-кво и в проигрыше никто не оказывается. Наконец, если  <

<  , то проигрывают только экономические агенты: производители – из-за потери спроса на необоснованно подорожавшую продукцию, потребители – из-за создания неоправданных запасов.

, то проигрывают только экономические агенты: производители – из-за потери спроса на необоснованно подорожавшую продукцию, потребители – из-за создания неоправданных запасов.

Предложенная модель практически идентична по своей структуре базовой модели VIII: при однократном взаимодействии у агентов нет доминирующих стратегий, отсутствует и равновесие по Нэшу. При повторяющемся многократно взаимодействии, а именно такое взаимодействие и характерно для реальных ситуаций, оба участника могут использовать и ту, и другую имеющуюся у них в распоряжении стратегии. Позволяет ли игрокам чередование стратегий в определенной последовательности максимизировать свою полезность, т. е. достичь равновесия по Нэшу в смешанных стратегиях7: исхода, при котором ни один участник не может увеличить свой выигрыш, изменяя в одностороннем порядке свою стратегию? Предположим, что ЦБ проводит жесткую кредитно-денежную политику с вероятностью P1(в P1 % случаев), а с вероятностью (1 – P1) – инфляционную политику. Тогда при выборе экономическим агентом неинфляционных ожиданий (  =

=  ) ЦБ может рассчитывать на получение выигрыша, равного EU(ЦБ) = P1 0 + 1 (1 – P1) = 1 – P1. В случае инфляционных ожиданий у экономического агента выигрыш ЦБ составит EU(ЦБ) = Р1 0 + (1 – P1) (-2) = 2P1 – 2. Теперь допустим, что экономический агент имеет неифляционные ожидания с вероятностью Р2(в P2 % случаев), а инфляционные ожидания – с вероятностью (1 – Р2). Отсюда ожидаемая полезность ЦБ в итоге составит EU(ЦБ)= Р2(1 – P1) + (1 – P2) (2P1 – 2) = 3P2 – 3P1P2 + 2P1 – 2. Аналогичные расчеты для экономического агента дадут EU(э.а.) = P1 (P2 – 1) + (1 – P1) (-P2 – 2) = 2P1P2 + P1 – P2 – 2. Если мы перепишем данные выражения в следующей форме EU(ЦБ) = P1 (2 – 3P2) + 3P2 – 2 и EU(э.а.) = P2 (2P1 – 1) + P1 – 2, то нетрудно заметить, что при Р2 = 2/3 выигрыш ЦБ не зависит от его собственной политики, а при P1 = 1/2 выигрыш экономического агента не зависит от его ожиданий.

) ЦБ может рассчитывать на получение выигрыша, равного EU(ЦБ) = P1 0 + 1 (1 – P1) = 1 – P1. В случае инфляционных ожиданий у экономического агента выигрыш ЦБ составит EU(ЦБ) = Р1 0 + (1 – P1) (-2) = 2P1 – 2. Теперь допустим, что экономический агент имеет неифляционные ожидания с вероятностью Р2(в P2 % случаев), а инфляционные ожидания – с вероятностью (1 – Р2). Отсюда ожидаемая полезность ЦБ в итоге составит EU(ЦБ)= Р2(1 – P1) + (1 – P2) (2P1 – 2) = 3P2 – 3P1P2 + 2P1 – 2. Аналогичные расчеты для экономического агента дадут EU(э.а.) = P1 (P2 – 1) + (1 – P1) (-P2 – 2) = 2P1P2 + P1 – P2 – 2. Если мы перепишем данные выражения в следующей форме EU(ЦБ) = P1 (2 – 3P2) + 3P2 – 2 и EU(э.а.) = P2 (2P1 – 1) + P1 – 2, то нетрудно заметить, что при Р2 = 2/3 выигрыш ЦБ не зависит от его собственной политики, а при P1 = 1/2 выигрыш экономического агента не зависит от его ожиданий.

Иными словами, равновесием по Нэшу в смешанных стратегиях будет формирование экономическим агентом в 2/3 случаев неинфляционных ожиданий и проведение ЦБ в половине случаев жесткой кредитно-денежной политики. Найденное равновесие достижимо при условии, что экономические агенты формируют ожидания рациональным образом, а не на основе инфляционных ожиданий в предыдущий период, скорректированных на ошибку прогноза предыдущего периода8. Следовательно, изменения в политике ЦБ влияют на поведение экономических агентов только в той степени, в которой они неожиданны и непредсказуемы. Стратегия ЦБ в 50% случаев проводить жесткую кредитно-денежную политику, а в 50% – мягкую как нельзя лучше соответствует созданию атмосферы непредсказуемости. Интересно, что в России 90-х годов господствовал адаптивный тип инфляционных ожиданий9, не обеспечивающий минимизацию проигрыша для экономических агентов при данных заложенных в модель условиях.

Дата добавления: 2015-11-06; просмотров: 641;