Засобів праці та форми їх усунення

Рис. 6.1.1. Логічна структура засобів виробництва і виробничих засобів

Вони перебувають у постійному кругообігу, переходячи послідовно зі стадії обігу в стадію виробництва, а потім знову - в стадію обігу. На кожній із цих стадій виробничі засоби мають грошову, продуктивну і товарну форми. Залежно від економічної ролі, способу виробництва, призначення та характеру участі в процесі виробництва виробничі засоби поділяються на продуктивні засоби й обігові кошти (рис. 6.1.2).

Рис. 6.1.2.Класифікація засобів аграрних підприємств

До продуктивних засобів належать основні й оборотні засоби, а також нематеріальні активи, а до обігових коштів - вироблена, але нереалізована продукція, кошти на поточних рахунках у банку, кошти в розрахунках і касі, інші активи, упаковка, тара й обладнання для зберігання та реалізації продукції.

Продуктивні засоби і обігові кошти обслуговують процес виробництва й обігу. Перші перебувають і функціонують безпосередньо у сфері створення матеріальних благ, а обігові кошти - в сфері реалізації продукції та розрахунків.

Головним принципом, що становить основу поділу виробничих засобів на основні й оборотні, є спосіб перенесення їх вартості на новостворений продукт.

Основні засоби - це засоби праці, які беруть участь у виробничому процесі впродовж декількох циклів, виконують одну й ту саму виробничу функцію і не змінюють натурально-речову форму, їх вартість переноситься конкретною працею на новостворений продукт, що виробляється частинами в міру спрацювання.

Оборотні засоби – це предмети праці, які беруть участь в одному виробничому циклі, змінюють або повністю втрачають натурально-речову форму і повністю переносять свою вартість на вартість продукції, що виробляється.

Основні виробничі засоби є економічною формою засобів праці, а оборотні засоби - відповідно предметів праці.

Крім основних і оборотних засобів в складі продуктивних засобів є ще нематеріальні активи, які представляють собою права конкретного суб'єкта господарювання на результати інтелектуальної праці – винаходи (сорти рослин, породи тварин), технології, товарні знаки або марки («Наша ряба», «Гаврилівські курчата»), тощо, які можуть генерувати значні прибутки для підприємства при їх використанні.

Оборотні засоби та обігові кошти становлять оборотні активи.

| Класифікація основних засобів | Основні засоби аграрних підприємств охоплюють велику кількість засобів праці. Їх якісний склад і |

раціональне співвідношення значно впливають на розвиток виробництва, оскільки вони є виміром і основою розвитку продуктивних сил, забезпечують відповідний рівень і темпи збільшення виробництва продукції та підвищення продуктивності праці.

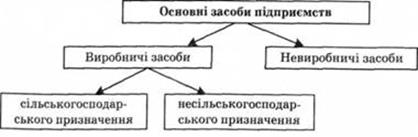

Залежно від функціонального призначення й участі в процесі виробництва вони поділяються на основні засоби виробничого та невиробничого призначення (рис. 6.1.3).

Рис. 6.1.3.Класифікація основних засобів підприємств

До виробничих засобів аграрних підприємств належать засоби праці, які постійно та безпосередньо беруть участь у виробництві й реалізації того чи іншого виду продукції.

Поряд з основними виробничими засобами діють основні невиробничі засоби. Вони є джерелом отримання нематеріальних послуг, ці основні засоби не беруть безпосередньої участі у виробничому процесі, але відіграють важливу роль, створюючи належні умови для життя сільських трудівників, і забезпечують умови високопродуктивної праці, у такий спосіб опосередковано впливають на результати виробничої діяльності підприємств.

До невиробничих основних засобів належать основні засоби житлово-комунального господарства та культурно-побутового обслуговування: житлові будинки, клуби, будинки культури, школи, дитячі дошкільні заклади, лікувальні заклади, спортивні об'єкти, лазні й інші, що належать підприємству.

В умовах інтеграції аграрні підприємства можуть виробляти не лише сільськогосподарську, а й інші види продукції, надавати різні послуги, здійснювати будівництво. Тому виробничі засоби за функціональною роллю - неоднорідні. Ця ознака міститься в класифікації основних засобів: на виробничі сільськогосподарського призначення та виробничі несільськогосподарського призначення.

До виробничих засобів сільськогосподарського призначення належать будівлі, споруди, передавальне обладнання, робочі й силові машини, вимірювальні прилади, інструменти, обчислювальна техніка, транспортні засоби, виробничий і господарський інвентар, робоча й продуктивна худоба, багаторічні насадження та ін.

До виробничих засобів несільськогосподарського призначення належать засоби праці промислово-виробничих цехів і дільниць, будівельних організацій, фонди торгівлі та громадського харчування аграрних підприємств.

У структурі основних виробничих засобів, як засвідчує багаторічна практика, основну частку становлять основні виробничі засоби сільськогосподарського призначення (близько 96,0%), несільськогосподарського призначення - лише 4.0 % і питома частка останніх для окремих підприємств може сягати 10 % і більше.

Видова класифікація основних засобів наведена на рис. 6.1.4.

Багато вчених вважає, що така класифікація основних засобів невдала, оскільки об'єднує в другу групу різні за функціональним призначенням об'єкти, наприклад, автомобільний транспорт; меблі й конторське обладнання.

До групи земельні ділянки належать земельні ділянки, якими володіє господарство.

Капітальні затрати на поліпшення земель - це витрати на заходи, пов'язані з плануванням, осушенням, зрошенням, розкорчуванням площ, насипанням дамб, очищенням водоймищ.

Рис. 6.1.4.Видова класифікація основних засобів

Будівлі та споруди в рослинництві охоплюють: склади для зберігання зерна, картоплі, овочів та навіси для зберігання сільськогосподарської техніки, силосні башти, силосні й сінажні траншеї, теплично-парникове господарство, зрошувальні, осушні споруди. У тваринництві до них належать: тваринницькі будівлі, зооветеринарні й зоотехнічні лабораторії, склади для продукції тваринництва, гноєсховища, водонапірні башти, свердловини, водорозподільна мережа, лінії електропередач, внутрігосподарські дороги, під'їзні шляхи та ін.

До групи машини й обладнання належать трактори, силові установки, всі ґрунтообробні та посівні машини, комбайни, машини для боротьби зі шкідниками, хворобами сільськогосподарських культур і тварин, внесення добрив, доїльні установки, холодильники, інкубатори, обладнання кормоцехів і засоби кормороздавання, гаражне, ремонтне обладнання та ін.

Транспортні засоби. Ця група об'єднує всі види автомобілів, гужовий і водний транспорт, тракторні причепи, автокари й інші засоби переміщення.

До групи інструментів, приладів, інвентар входять усі предмети виробничого призначення, які слугують для полегшення виконання виробничих операцій, а також обладнання з охорони праці, конторський, господарський і протипожежний інвентар і под.

До складу робочої та продуктивної худоби належать продуктивні тварини всіх видів, а також тварини, яких використовують на сільськогосподарських роботах.

Багаторічні насадження - це плодові, ягідні багаторічні насадження, полезахисні смуги, а також інші насадження, що мають виробниче призначення.

До інших основних засобів належать усі ті, які не введені до попередніх груп.

Значна частина виробничих засобів аграрних підприємств надходить з промисловості. Це переважно засоби індустріалізації (трактори, комбайни, автомобілі, сільськогосподарські машини й інше обладнання). У зв'язку з цим їх вартість формується і визначається у галузі промисловості, а їх якість, відповідність технології та експлуатаційні характеристики залежать від досягнутого рівня науки, техніки, продуктивності праці в цих галузях.

| Структура основних засобів | Елементи основних виробничих засобів сільсько-господарського призначення відіграють неоднакову |

роль у процесі виробництва. Велике значення має їх поділ на дві частини активну та пасивну. Перша бере безпосередньо участь у виробничому процесі й завдяки цьому забезпечує належний обсяг і якість продукції.

До активної частини основних засобів належать трактори, комбайни, автомобілі, сільськогосподарські машини й устаткування, робоча та продук-тивна худоба, різний інструмент і пристрої, багаторічні насадження і т.п.

Пасивна частина створює сприятливі умови для здійснення виробництва, забезпечуючи нормальне функціонування активних елементів основних засобів. Вона також охоплює будівлі та споруди.

Чим вища частка активної частини у вартості основних виробничих засобів, тим (за інших рівних умов) буде вироблено більше продукції і кращої якості.

Структура виробничих засобів - відсоткове відношення вартості окремих видів або груп основних засобів до їх загальної вартості. Галузева структура є питомою вагою виробничих основних засобів рослинництва і тваринництва в сукупній вартості основних засобів. Видова структура основних виробничих засобів на підприємствах неоднакова. Вона залежить від характеру продукції, що її виробляють, обсягів виробленої продукції, рівня механізації й автоматизації виробництва, рівня спеціалізації та кооперації. Наприклад, у підприємствах, які спеціалізуються на виробництві продукції тваринництва, найбільшу питому вагу в загальній вартості виробничих основних засобів мають тваринницькі будівлі та продуктивна худоба, підприємства зернового або буряківничого напряму - порівняно високу частку засобів механізації, насамперед тракторів, зернозбиральних комбайнів, сільськогосподарських машин, а також обладнання для очищення зерна і складів для його збереження.

На структуру основних виробничих засобів впливають також кліматичні й географічні умови. Наприклад, у південних регіонах розміщено виробництво овочів, соняшнику, зернових, кукурудзи на зерно, тому в структурі фондів більшу частку становлять машини й обладнання. Будівлі для утримання тварин дешевші і менш масивні .

Для поліпшення і структури основних засобів потрібно:

- оновити й модернізувати засоби індустріалізації виробництва;

- удосконалити галузеву структуру виробництва;

- краще використовувати будівлі та споруди, заповнивши їх твариномісця, встановивши додаткове обладнання для механізації виробничих процесів;

- ліквідувати зайве обладнання, що недостатньо використовується;

- досягнути раціонального співвідношення між силовими та робочими машинами.

| Забезпеченість основними засобами | Темпи аграрного виробництва, рівень продуктивності праці в аграрних підприємствах і підвищення економічної ефективності господарської |

діяльності значною мірою визначаються та залежать від забезпеченості основними засобами.

Недостатня їх кількість може призвести до зменшення обсягів виробництва продукції, низької продуктивності праці, зниження темпів розширеного відтворення і, навпаки, наявність «зайвих» і не використовуваних основних засобів зумовлює омертвіння збільшує затрати на їх збереження і на продукцію, а в кінцевому підсумку - зниження економічної ефективності діяльності підприємства. Тому доцільно, щоб забезпеченість підприємств основними фондами була раціональною.Показники, які характеризують її рівень - це фондоозброєність праці й фондозабезпеченість.

Фондозабезпеченістьпоказує, скільки основних виробничих засобів сільськогосподарського призначення припадає з розрахунку на 100 га сільськогосподарських угідь.

У тваринництві показники фондозабезпеченості визначають діленням вартості основних виробничих засобів галузі на поголів'я тварин. Фактичні показники порівнюють з технологічними нормативами і в такий спосіб мають уяву про забезпеченість підприємств основними фондами сільськогосподарського призначення. Наприклад, забезпеченість господарств тракторами і комбайнами визначають за навантаженням ріллі чи площі посівів кожної конкретної культури на цей вид машин, а у тваринництві порівнюють кількість твариномісць із фактичним поголів'ям тварин (у відсотках).

Фондоозброєність праці підтверджує, скільки основних виробничих засобів сільськогосподарського призначення припадає з розрахунку на середньорічного працівника. Темпи фондоозброєності праці зростають у процесі впровадження у виробництво аграрних підприємств нової техніки та прогресивної технології, переведення сільського господарства на індустріальну основу, постійного зменшення кількості зайнятих працівників і сезонності використання основних засобів.

На забезпеченість господарств основними виробничими фондами впливає низка чинників. З-поміж них - спеціалізація, технологія виробництва, рівень інтенсифікації сільського господарства, а також природно-кліматичні умови.

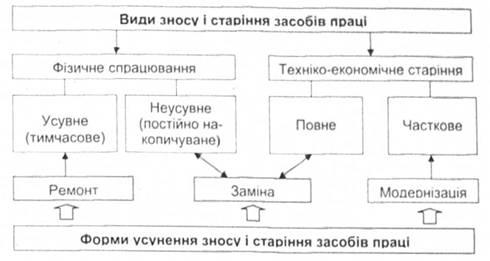

| Знос і амортизація основних засобів | У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й |

роботоздатність. Поступово вони стають непридатними для подальшого використання і підлягають ремонту, модернізації та заміні, відповідно до зносу основних фондів відбувається перенесення їх вартості на новостворений продукт. Розрізняють знос двох видів: фізичний і моральний.

Рис. 6.3.Види фізичного зносу і техніко-економічного старіння

засобів праці та форми їх усунення

Фізичний знос відбувається як в процесі використання засобів, так і внаслідок їх бездіяльності. Під фізичним зносом розуміють явище поступової втрати первісних техніко-експлуатаційних якостей, тобто споживчої вартості, що призводить до зменшення реальної вартості - економічного спрацювання. Це виявляється у спрацюванні окремих деталей, вузлів і агрегатів або їх руйнуванні. Знос також виникає під дією природних умов і часу, в зв'язку з чим металеві вузли та механізми знарядь і машин зазнають корозії, дерев'яні - гниття, а гума і пластмаса «старіють». Фізичний знос називають матеріаль-ним зносом. На швидкість і розміри фізичного спрацювання основних засобів впливають їхня надійність, довговічність, спосіб використання, особливості технологічних процесів, якість технічного догляду та ремонтного обслуговування, кваліфікація робітників й інші чинники.

Фізичний знос кожного знаряддя умовно можна поділити на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, яку в такий спосіб усунути неможливо, причому підприємства мають великі матеріально-грошові затрати, котрі переносяться на собівартість продукції. Інколи ці витрати невиправдані. З часом спрацювання поступово збільшується і стає таким, що унеможливлює подальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба замінити такий засіб праці на новий аналогічного призначення.

Основні засоби зазнають також морального зносу. Він має місце тоді, коли фізично основні фонди ще придатні для використання, але економічно вже себе не виправдовують і вимагають заміни.

Моральний знос є двох видів:

- здешевлення виробництва існуючих машин і обладнання, що сталося внаслідок розвитку науково-технічного прогресу в галузях, які їх виробляють, де впроваджено прогресивніші технології;

- виробництво нових, продуктивніших машин цього типу.

У першому випадку машини, що перебувають в експлуатації, знецінюються, оскільки підвищився рівень продуктивності праці в галузях, де їх вироблено. Нові машини мають такі самі економічні характеристики, але нижчу ціну. В другому випадку старі зразки техніки ще не зазнали фізичного зносу, але їх замінили новими, з кращими продуктивністю й експлуатаційними характеристиками.

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних засобів. До джерел їх відновлення належать амортизаційні відрахування.

Амортизація основних засобів - це процес поступового перенесення авансованої раніше вартості всіх видів засобів праці на новостворену вартість і накопичення коштів для їх відновлення.

Амортизаційні відрахування мають глибокий економічний зміст. Вони не вводяться до собівартості продукції як витрати виробництва і покриваються виручкою від її реалізації. Одночасно формуються суми, що стануть джерелом нових інвестицій для відтворення основних засобів.

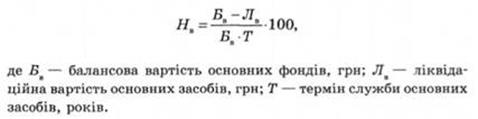

Норма амортизації на повне відновлення основних засобів залежить від терміну їх служби й обчислюється у відсотках до балансової вартості за відповідною формулою.

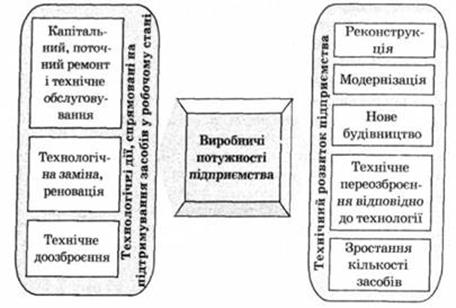

Найважливіші напрями підтримання в роботоздатному стані засобів виробництва і технічного розвитку підприємства показані на рис. 6.1.5.

Рис. 6.1.5.Напрями технічного розвитку підприємства

| Показники та шляхи поліпшення використання основних засобів | Використання основних виробничих засобів аграрних підприємств характеризується системою показників. Головними вартісними показникамиви-користанняосновних засобів є фондовіддача і фондо |

місткість.

Фондовіддача засвідчує, скільки отримано валової продукції у вартісному виразі на одиницю вартості основних виробничих засобів і визначається діленням валової продукції на середньорічну вартість основних засобів сільськогосподарського призначення.

Її можуть обчислювати як загалом по підприємству, так і за окремими його підрозділами та галузями (тваринництва, рослинництва).

Фондовіддача основних виробничих засобів різних аграрних підприємств може істотно відрізнятися. Це залежить від низки чинників, основні з яких - рівень оснащеності цим ресурсом, ступінь придатності, раціональне співвідношення між силовими і робочими машинами, між основними й оборотними засобами та ін. Інколи спад фондовіддачі відбувається внаслідок уведення в дію нових складів, сховищ, інших інфраструктурних одиниць, котрі не виробляють продукцію. Тому не завжди зниження фондовіддачі об'єктивно відображає рівень господарської діяльності підприємства й ефективності використання основних засобів.

Оберненим показником фондовіддачі є фондомісткість. Вона показує, скільки основних засобів у вартісній оцінці було використано на виробництво одиниці продукції. Якщо фондовіддача повинна мати тенденцію до підвищення, то фондомісткість - до зниження, оскільки вони перебувають в оберненій залежності.

Економічна ефективність виробничих засобів характеризується узагальнюючим показником їх рентабельності - нормою прибутку. Його визначають як відсоткове відношення прибутку до середньорічної вартості основних і оборотних засобів.

Норма прибутку показує, скільки одержано прибутку на одиницю вартості виробничих засобів, дає уявлення про їх окупність.

Від рівня використання виробничих засобів значною мірою залежать розвиток і темпи виробництва аграрного підприємства, зниження собівартості продукції та підвищення рентабельності.

Основні шляхи підвищення використання основних засобів:

- зростання рівня фондозабезпеченості підприємства;

- удосконалення засобів праці, підвищення їх надійності та довговічності;

- поліпшення технічного обслуговування машинно-тракторного парку і зростання його продуктивності;

- здешевлення будівництва приміщень і споруд, використання місцевих будівельних матеріалів;

- зниження ціни на сільськогосподарські машини й обладнання, що постачаються промисловими підприємствами;

- удосконалення структури основних засобів, збільшення їх активної частини;

- встановлення оптимальних пропорцій між основними виробничими фондами й оборотними засобами;

- раціональна спеціалізація та концентрація виробництва;

- упровадження прогресивних технологій виробництва продукції рослинництва і тваринництва;

- підвищення кваліфікації кадрів й удосконалення матеріального стимулювання.

6.2. Капітальні вкладення

| Поняття капітальних вкладень | Капітальні вкладення - це матеріальні, грошові й трудові затрати на створення нових, а також на роз- |

ширення, реконструкцію й модернізацію діючих основних засобів аграрних підприємств. У широкому розумінні слова під капітальними вкладеннями варто розуміти всі вкладення, пов'язані зі створенням, відновленням і приростом основних засобів. Отже, капітальні вкладення забезпечують як просте, так і розширене відтворення основних засобів.

За способом і залежно від функціонально-цільового призначення капітальні вкладення поділяють на виробничі й невиробничі.

Капітальні вкладення виробничого призначення спрямовуються на відтворення й розширення основних виробничих засобів, пов'язаних безпосередньо з виробництвом продукції. До них належать затрати на придбання тракторів, комбайнів, сільськогосподарських машин і обладнання, робочої та продуктивної худоби, закладення багаторічних насаджень, а також на будівництво будівель і споруд виробничого призначення. Існує важлива вимога до капітальних вкладень виробничого призначення - їх концентрація і забезпечення збалансованості створюваної виробничої інфраструктури.

До невиробничих капітальних вкладень належать затрати, спрямовані в об'єкти соціальної інфраструктури підприємств. Це затрати на будівництво об'єктів житлово-комунального господарства та побутового обслуговування населення, закладів освіти, культури, охорони здоров'я, спорту й соціального забезпечення. Капітальні вкладення невиробничого характеру через створення і забезпечення належних побутових умов працівникам мають хоча й непрямий, але суттєвий вплив на кінцеві підсумки господарської діяльності аграрних підприємств.

Головна функція капітальних вкладень - відтворення основних виробничих засобів і засобів соціальної інфраструктури та всієї сукупності соціально-економічних умов життя й праці людини.

Капітальні вкладення, врешті-решт, матеріалізуються в основні засоби і є капітальними вкладеннями як такими до часу здачі об'єкта в експлуатацію. На капітальні вкладення амортизація не нараховується.

Розрізняють загальну суму капітальних вкладень в об'єкт і питомі капітальні вкладення.

Питомі капітальні вкладення - це сума капітальних вкладень у розрахунку на гектар земельних угідь, на одне твариномісце чи одну голову худоби і на один центнер сільськогосподарської продукції.

Основні напрями капітальних вкладень аграрних підприємств такі:

- будівництво, реконструкція та модернізація об'єктів виробничого і невиробничого призначення (виробничих приміщень галузей рослинництва і тваринництва, майстерень, допоміжних цехів, лабораторій, житла, культурно-побутових об'єктів), у тому числі будівельно-монтажних робіт, закупівля обладнання, що входить у кошторис будівель;

- придбання тракторів, транспортних засобів, сільськогосподарських машин і обладнання, що не входять у кошторис будівель;

- на формування стада робочої й продуктивної худоби;

- заходи, спрямовані на поліпшення земель - проведення культурно-технічних й інших робіт;

- закладання садів, виноградників, ягідників, інших багаторічних насаджень;

- інші капітальні вкладення (затрати на проведення проектно-пошукових робіт).

Відтворювальна структура капітальних вкладень аграрних підприємств повинна відповідати вимогам виробництва і створювати сприятливі умови для розвитку окремих галузей. Досвід засвідчує, що найбільшу питому вагу в структурі капітальних вкладень мають затрати на будівництво об'єктів і виробничого, і соціального призначення, придбання техніки, транспортних засобів. Однак на їх структуру значно впливають спеціалізація та виробничий напрям підприємства. Якщо воно, наприклад, спеціалізується на виробництві зерна, то більшу частку становитимуть витрати на будівництво складів, зерносховищ, токів, придбання тракторів, комбайнів, а підприємство, спеціалізоване на виробництві продукції тваринництва, капітальні вкладення спрямує на будівництво тваринницьких приміщень, кормоцехів, складів кормів і продуктивну худобу.

| Джерела капітальних вкладень | Останнім часом практика розподілу капітальних вкладень на господарському рівні суттєво змінилась. Основними вимогами є їх концентрація на вирішаль- |

них ділянках виробництва та виділення коштів не на об'єкт, а під виробництво певного виду продукції, причому переважну частину капі-тальних вкладень намагаються скерувати не на нове будівництво, а на рекон-струкцію і технічне переозброєння виробничих потужностей, частка яких у загальному обсязі капітальних вкладень повинна становити близько 75 %.

Реконструкцією називають повне або часткове переобладнання й перебудову виробництва із заміною морально застарілих і фізично зношених машин та обладнання. Практика засвідчила, що затрати на реконструкцію наполовину менші, ніж на нове будівництво. І лише якщо реконструкція не забезпечує запланованих приростів виробництва, то, незважаючи на великі капітальні вкладення, яких вимагає нове будівництво, його здійснюють.

У зв'язку з цим визначення капітальних вкладень на перспективу повинно бути обґрунтованим, забезпечувати заплановані обсяги виробництва продукції з урахуванням технологічної структури основних засобів, досягнутого рівня фондозабезпеченості аграрних підприємств, фізичного стану виробничих засобів та наявності необхідного обсягу коштів.

Аграрним підприємствам в умовах ринкової економіки надана широка господарська самостійність. Вони працюють на засадах самофінансування, самоокупності та власними коштами фінансують капітальні вкладення. Фі-нансування капітальних вкладень аграрних підприємств означає формування і надання грошових коштів на створення нових основних засобів, їх розширення, реконструкцію й модернізацію. До власних коштів належать:

- прибуток від основної виробничої діяльності;

- амортизаційні відрахування на реновацію;

- виручка від реалізації основних засобів і продажу худоби основного стада;

- страхові відшкодування за основними фондами;

- засоби фондів економічного стимулювання в тій частині, а використовується на капітальні вкладення (фонд розвитку виробництва, частина фонду соціального розвитку й інші власні джерела).

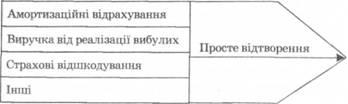

Більшість джерел забезпечує просте відтворення основних засобів (рис. 6.2.1).

Рис. 6.2.1.Джерела простого відтворення основних засобів

Для використання амортизаційних відрахувань необхідно, щоб на час повного зносу засобу в амортизаційному фонді була накопичена сума коштів, яка дорівнює його балансовій вартості за новими цінами. Досягти цього, покладаючись на діючий механізм амортизаційних відрахувань в умовах інтенсивних цінових змін, неможливо.

Нема змоги також активно використати й інші джерела через низку причин, тому оновлення основних засобів відбувається лише за рахунок прибутку. Використання прибутку є джерелом розширеного відтворення основних засобів як виробничого, так і невиробничого призначення (рис. 6.2.2).

Рис. 6.2.2.Розширене відтворення основних засобів

Формування капітальних вкладень у ринкових умовах здійснюється за допомогою використання не лише власних коштів підприємства, й залучених. Залучені ресурси такі:

- кредити банків;

- вклади учасників акціонерних товариств;

- надходження від продажу акцій;

- державне фінансування.

Найпоширенішим джерелом залучених коштів є банківський кредит. Кредитування означає надання аграрним підприємствам грошових коштів на умовах суворого збереження принципів кредитування: забезпечення, цільового характеру, терміну, повернення, оплати. Аграрні підприємства несуть відповідальність за ефективне використання кредитів, не допускається їх використання не за призначенням. Для цього встановлюється фінансовий контроль банком. У ринкових умовах аграрні підприємства мають змогу отримати кредити від комерційних банків, хоча їх використання призводить до серйозних труднощів, оскільки визначений термін порівняно короткий, а відсоткові ставки на кредит високі.

Отже, формування капітальних вкладень в умовах багатоукладної економіки, як засвідчує досвід зарубіжних країн, повинно здійснюватись з використанням і власних коштів підприємств, і кредитів банків, і за державного фінансування. Зміни у формуванні джерел капіталовкладень відбуваються в напрямі їх децентралізації, зменшення частки державних інвестицій. Бюджетні кошти аграрним підприємствам в умовах самофінансування асигнують лише на вирішення особливо важливих завдань і для об'єктів, в яких зацікавлена держава і розв'язати які не в змозі одне підприємство (наприклад, створення об'єктів соціальної інфраструктури, нових науково-містких виробництв та ін.).

| Методика визначен-ня ефективності капітальних вкладень | Для оцінки доцільності й всебічного обґрунтування капітальних вкладень, аналізу їх економічної ефективності та виявлення резервів її підвищення офіційна методика використовує систему показни- |

ків. Вони можуть бути узагальнюючими й поодинокими.

До перших належать термін окупності капітальних вкладень, питомі капітальні вкладення і капіталомісткість, а до поодиноких або, як їх називають, додаткових - показники, що підлягають спільному комплексному аналізу, зокрема, продуктивність праці, фондовіддача, матеріаломісткість, собівартість і якість продукції, показники, які характеризують поліпшення стану довкілля.

6.3. Оборотні активи

| Економічна суть оборотних активів | Для безперервного забезпечення процесу аграрного виробництва, крім основних виробничих фондів, |

важливе значення мають оборотні активи - обов'язковий елемент процесу виробництва, який становить основну частину собівартості продукції. Чим менші витрати сировини, матеріалів, пального й електроенергії на одиницю продукції, тим дешевший продукт отримуємо. За економічним змістом оборотні активи є авансованою вартістю на стадії виробництва.

До оборотних активів аграрних підприємств належить та частина засобів виробництва, яка цілком споживається в його процесі, повністю переносить свою вартість на новостворений продукт упродовж одного циклу. В цьому і полягає економічна суть оборотних активів.

Щоб процес виробництва повторювався, навіть у межах простого відтворення, спожиті оборотні активи необхідно замінити такими самими новими, їх кількість визначається відповідно до обсягу виконуваних робіт і нормативів витрат. Наприклад, необхідну кількість кормів розраховують на основі продуктивності тварин і нормативів витрат на одиницю продукції.

Організація, формування і рух оборотних активів аграрних підприємств суттєво відрізняються від аналогічного в промислових, що обумовлено специфікою сільськогосподарського виробництва. Так, біологічний процес вирощування худоби, яка є складовою оборотних фондів, вимагає тривалого періоду, а також великих запасів оборотних фондів на зимово-стійловий період - кормів.

У зв'язку із сезонністю аграрного виробництва в зимовий період доводиться зберігати чималі запаси насіння, добрив, паливно-мастильних матеріалів і використовувати їх в інші періоди. Має місце суттєва нерівномірність затрат оборотних активів і зміна їх структури в різні періоди року. Велика частка оборотних активів закладається восени і перебуває тривалий час у незавершеному виробництві. Частина продукції, вироблена аграрними підприємствами, не реалізується, а використовується у вигляді оборотних активів у такому відтворенні: насіння, корми, молоко.

| Оцінка, склад і структура оборотних активів | Оборотні активи аграрних підприємств, залежно від ролі й участі у виробництві, поділяються на оборотні засоби та обігові кошти (рис. 6.3.1). |

Оборотні засоби - це предмети праці, виражені у вартісній формі. Залежно від участі у виробництві вони поділяються на виробничі запаси і незавершене виробництво.

До виробничих запасів належать усі предмети праці, які ще не введені в стадію виробничого споживання. Вони є сільськогосподарського та промислового походження.

Виробничі запаси сільськогосподарського походження - це сировина для промислової переробки (овочі, картопля тощо), корми, насіння, садивний матеріал, органічні добрива, підстилка, доросла птиця, молодняк тварин і тварини на відгодівлі.

До виробничих запасів промислового походження належать нафтопродукти, мінеральні добрива, отрутохімікати, запасні частини та ін.

Незавершене виробництво охоплює частину оборотних засобів, яка вже спожита в процесі виробництва, але готової продукції ще не має. Вони перебувають на стадії виробництва і забезпечують його безперервність.

Рис. 6.3.1.Склад оборотних активів аграрних підприємств

Незавершене виробництво має місце в рослинництві, тваринництві, переробних і допоміжних виробництвах.

До незавершеного виробництва в рослинництві входять витрати на лущення стерні й підняття зябу, вартість внесених восени добрив і витрати, пов'язані з їх унесенням під урожай майбутнього року, витрати на насіння та посів озимих і под.

До незавершеного виробництва у тваринництві належать витрати: вартість малька зарибнених ставів, вартість яєць, закладених в інкубатор за два тижні до початку нового року, вартість меду і цукру на підгодівлю бджіл у зимовий період.

У промислових і підсобних виробництвах уходять вартість і витрати на перероблення сировини, що перебуває в процесі виробництва, витрати на незакінчений ремонт техніки.

Обігові кошти не беруть безпосередньої участі в процесі виробництва. Вони обслуговують і є його результатом. До обігових коштів відносять готову до реалізації товарну продукцію, грошові кошти, розрахунки з дебіторами і засоби на рахунках у банку та розрахункових рахунках, кошти, необхідні для придбання сировини і матеріалів і на оплату праці, а також гроші в касі.

Готова продукція - це продукція, яка є результатом господарської діяльності аграрних підприємств і призначена для реалізації різним споживачам і за різними каналами, а також для продажу та видачі в рахунок оплати праці працівникам підприємств, використання у громадському харчуванні й дитячих закладах.

Грошові кошти можуть перебувати на розрахункових рахунках у банках, готівкою в касах, а також надані для короткотермінового користування працівникам аграрних підприємств.

Оскільки до виробничих засобів належить велика частина різноманітних елементів, то доцільно визначати їх структуру. Вона виражає відсоткове співвідношення окремих елементів і загальної суми їх вартості. На структуру оборотних активів істотно впливає виробничий напрям, рівень інтенсивності та ступінь розвитку економіки аграрних підприємств. Найбільша частка (близько 55-60 %) припадає на оборотні засоби, а на обігові кошти - близько 25 %. У складі оборотних засобів, як засвідчує аналіз, найбільшу питому вагу мають виробничі запаси. Достатньо високою вона є у підприємств, які виробляють продукцію скотарства і свинарства, де високий рівень концентрації виробництва.

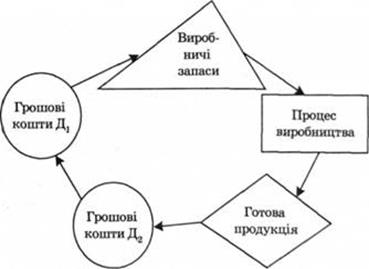

Оборотні активи аграрних підприємств постійно перебувають у русі. Вони здійснюють кругообіг за певний проміжок часу, проходячи три стадії (рис. 6.2.2).

Рис. 6.3.2.Стадії кругообігу оборотних активів

На першій стадії підприємство на грошові кошти купує необхідні для виробничої діяльності предмети праці: сировину, матеріали, добрива тощо, створює виробничі запаси та спрямовує їх у виробництво.

На другій стадії вони використовуються у процесі виробництва, змінюють натурально-речову форму і переносять свою вартість на новостворений продукт. Процес перетворення виробничих запасів і форму затрат на готову продукцію означає участь оборотних засобів безпосередньо у виробничому процесі.

На третій стадії продукція, вироблена підприємством, реалізовується й оборотні засоби набувають форми грошових коштів. У сфері обміну оборотні засоби змінюють свою товарну форму на грошову.

Оборотні активи перебувають одночасно на кожній із стадій обороту. Якщо одна частина оборотних активів вступає у виробництво у вигляді виробничих запасів, то друга виходить із нього у вигляді готової продукції, а третя реалізується, вступаючи в стадію обігу і перетворюючись на грошову форму.

Отже, рух оборотних активів відбувається й охоплює стадії постачання, виробництва та реалізації. І чим швидше оборотні активи будуть переходити із однієї стадії в іншу, тим швидше завершиться процес обороту і тим меншу суму оборотних засобів потрібно для забезпечення виробництва та реалізації продукції.

У зв'язку з цим дуже важливим є управління оборотними активами, яке повинно забезпечити безперервність процесу виробництва і реалізації продукції з найменшою кількістю оборотних активів. Це означає, що оборотні активи підприємств повинні бути розподілені на всіх стадіях кругообігу в необхідній формі й у мінімальному, але достатньому обсязі. За сучасних умов, коли підприємства перебувають на повному самофінансуванні, визначення раціональної потреби в оборотних активах відіграє дуже важливу роль. Процес визначення економічно обґрунтованих обсягів оборотних активів, потрібних для ефективної роботи підприємств, називається нормуванням оборотних активів.

Нормування оборотних активів - це визначення певних сум, необхідних для утворення постійних мінімальних і водночас достатніх запасів матеріальних цінностей, які не зменшать залишки незавершеного виробництва й інших оборотних активів. Нормування оборотних активів дає змогу виявити внутрішні резерви, скоротити тривалість виробничого циклу і швидше реалізувати готову продукцію. Для цього використовують норми оборотних активів, котрі характеризують мінімальні запаси товарно-матеріальних цінностей на підприємстві й визначаються в днях запасу.

За джерелами походження оборотні активи поділяють на власні та позичкові.

Власні оборотні активи - це активи, що постійно є в розпорядженні підприємства і формуються за рахунок власних ресурсів, частина виробленої продукції (зерна, картоплі й інших сільськогосподарських культур), а також продукція тваринництва (приплід, молоко), які залучаються у виробничий процес на заміну спожитих. Вони оцінюються за собівартістю виробництва в цьому підприємстві.

До позичкових, або покупних, оборотних активів належать мінеральні добрива, отрутохімікати, паливно-мастильні матеріали, запасні частини, будівельні матеріали, придбані за власні кошти або використані кредити.

| Економічна ефектив-ність використання оборотних активів | Ефективність використання оборотних засобів характеризується системою показників (рис. 6.3.3). |

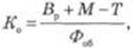

Найважливішим з-поміж них є коефіцієнт оборотності матеріальних оборотних засобів,або відношення грошової виручки від реалізації продукції та вартості молодняку, переведеного в основне стадо тварин, за мінусом вартості реалізованих тварин до середньорічної вартості оборотних засобів:

де Вр - виручка від реалізації продукції, грн..; М - вартість молодняку тварин, переведених в основне стадо, грн.; Т - виручка від реалізованих тва-рин основного стада, грн.; Фоб - середньорічний залишок оборотних засобів, грн.

Коефіцієнт оборотності характеризує число кругооборотів, що здійснюють оборотні засоби підприємства за певний період або показують обсяг реалізованої продукції, який припадає на 1 грн. оборотних засобів.

Збільшення числа оборотів призводить до зростання виробництва продукції на 1 грн. оборотних засобів (адекватно тому, що на один і той самий обсяг продукції необхідно затратити меншу суму оборотних засобів).

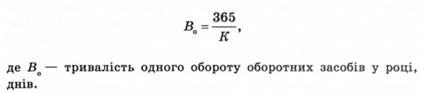

Важливий показник ефективності використання оборотних засобів - тривалість обороту.

Її визначають діленням кількості днів у періоді на коефіцієнт оборотності:

Як засвідчує практика, чим менша тривалість обороту оборотних засобів при тому ж обсязі реалізованої продукції, тим менше необхідно оборотних засобів і, навпаки, чим швидше оборотні засоби здійснюють кругообіг, тим ефективніше вони використовуються.

| Шляхи підвищення ефективності використання оборотних активів | Раціональне й економічне витрачання окремих елементів оборотних засобів підприємств має велике економічне значення. Це зумовлено постійним збільшенням абсолютного споживання сировини та |

матеріалів у аграрному виробництві. Економія матеріальних ресурсів дає змогу з такої самої кількості сировини і матеріалів виготовити більше продукції без додаткових затрат суспільної праці, підвищувати ефективність виробництва загалом на кожному підприємстві. Важлива роль у підвищенні ефективності використання оборотних активів належить зростанню врожайності сільськогосподарських культур і продуктивності тварин, поліпшенню якості продукції, а також раціональному використанню сировини та матеріалів.

Важливим заходом підвищення ефективності використання оборотних активів є висока якість і низька собівартість предметів праці, що застосовують у виробництві. Це зменшує кількість їх споживання в процесі виробництва і здешевлює продукцію.

Дуже вагомим чинником є нормування матеріальних оборотних активів. Визначення потреби підприємства в сировині й інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Норма витрат того чи іншого виду матеріальних ресурсів - це гранично допустимий обсяг витрат на виробництво продукції за умов конкретного виробництва з урахуванням застосування найпрогресивнішої технології та сировини (матеріалів) найвищого ґатунку. Кожне аграрне підприємство повинно мати достатньо насіння, садивного матеріалу, кормів, пального, запасних частин. їх нестача призводить до стримування, а інколи й зриву процесу виробництва. Водночас надмірна кількість виробничих запасів негативно позначається на ефективності виробництва, що виявляється опосередковано підвищенням собівартості продукції.

Основними шляхами підвищення ефективності використання оборотних активів є:

- Поліпшення якості та зниження собівартості предметів праці;

- Збереження і раціональні витрати;

- Запровадження безвідходних технологій виробництва;

- Удосконалення структури оборотних засобів;

- Удосконалення нормування оборотних засобів;

- Раціональна спеціалізація та концентрація виробництва;

- Удосконалення організації праці й виробництва, матеріальне стимулювання.

Перелік питань для самостійної роботи і аудиторного контролю

1. Характеристика виробничих засобів

2. Класифікація основних засобів

3. Структура основних засобів

4. Забезпеченість основними засобами

5. Характеристика фізичного та морального зношування основних засобів

6. Амортизація основних засобів

7. Напрями технічного розвитку підприємства

8. Показники та шляхи поліпшення використання основних засобів

9. Поняття та основні напрямки капітальних вкладень

10. Економічна суть оборотних активів

11. Оцінка, склад і структура оборотних активів

12. Економічна ефективність використання оборотних активів

13. Шляхи підвищення ефективності використання оборотних активів

| <== предыдущая лекция | | | следующая лекция ==> |

| Монолитные железобетонные перекрытия. | | |

Дата добавления: 2015-10-13; просмотров: 2791;