РАСХОДЫ ОРГАНИЗАЦИИ

Тезисы

Содержание и классификация расходов предприятия.

Классификация затрат на производство и реализацию продукции. Смета расходов на производство и реализацию продукции.

Содержание и классификация расходов предприятия

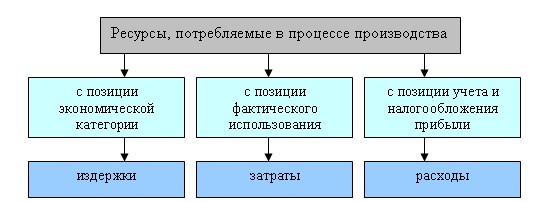

Прежде чем остановиться на содержании и классификации расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения прибыли.

.

.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ10/99, утвержденным приказом Министерства финансов РФ от 6 мая 1999г. № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

· Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

· Прочие расходы:

o расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

o расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

o расходы, связанные с участием в уставных капиталах других организаций;

o расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

o проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

o расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

o отчисления в резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.)

o штрафы, пени, неустойки за нарушение условий договоров;

o возмещение причиненных организацией убытков;

o убытки прошлых лет, признанные в отчетном году;

o суммы дебиторской задолженности, по которой истек срок исковой давности (3 года), других долгов, нереальных для взыскания;

o курсовые разницы;

o сумма уценки активов;

o перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

o расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

Дата добавления: 2015-10-09; просмотров: 1185;