Облікові регістри, їх види та техніка облікової реєстрації

Всі господарські операції після їх оформлення первинними документами записуються до облікових регістрів. Обліковий регістр (від лат. registrum - записування) — це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій у системі рахунків, накопичення та зберігання облікової інформації.

Облікові регістри — це носії спеціального формату (паперові, мащинні) у вигляді відомостей, журналів, книг, журналів тощо, призначені для хронологічного, систематичного або комбінованого накопичення, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

Інформація, що міститься в облікових регістрах, використовується для оперативного управління, економічного аналізу діяльності підрозділів і підприємства в цілому, а також для складання звітності. Тому своєчасне і повне відображення господарських операцій в облікових регістрах — одна із обов'язкових умов якості й оперативності обліку.

Запис у регістрах бухгалтерського обліку виконується на підставі первинних облікових документів, які фіксують факти виконання господарських операцій і розпоряджень (дозволів) на їх проведення.

Регістри бухгалтерського обліку мають містити назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні.

Форми облікових регістрів рекомендуються Міністерством фінансів України або розробляються міністерствами і відомствами за умови дотримання загальних методологічних принципів. Крім того деякі облікові регістри підприємство може розробляти самостійно.

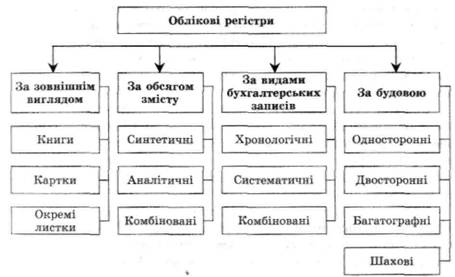

У бухгалтерському обліку використовують різні за формою, змістом та способом відображення інформації облікові регістри.

Рис. Облікові регістри

За своїм зовнішнім виглядом облікові регістри поділяють на книги, картки й окремі листки.

Бухгалтерські книги застосовують для ведення записів із синтетичного й аналітичного обліку. В них всі листки зброшуровано, пронумеровано, на останній сторінці вказано кількість сторінок, з підписом керівника, головного бухгалтера, а також скріплено печаткою. До них належать: Касова книга, Головна книга, книга Журнал-Головна та ін. Бухгалтерські книги — раціональний та надійний спосіб збереження облікових регістрів. Вони досить широко застосовуються для ведення обліку коштів, товарно-матеріальних цінностей тощо.

Облікові регістри-картки. Прикладом можуть бути картки кількісно-сумового обліку матеріалів. Картки не скріплюються між собою і зберігаються у спеціальних ящиках. Картки ведуть на підприємствах, де не застосовується обчислювальна техніка для відображення аналітичних даних (докладний опис про об'єкт обліку) за кожною номенклатурою обліку (товарно-матеріальних цінностей, основних засобів тощо). Залежно від обліковуваного об'єкта картки аналітичного обліку поділяють на картки кількісносумового обліку, призначені для обліку товарно-матеріальних цінностей, картки контокорентної форми, призначені для обліку розрахунків, та багато-графні, призначені для обліку витрат на виробництво. Крім типових форм карток, в обліковій практиці застосовують інші спеціальні форми, як наприклад, картки складського обліку, інвентарні картки тощо. Зібрані разом картки складають картотеку, яка розділяється за певними ознаками.

Облікові регістри-листки мають стандартний формат, кожний з них призначений для обліку певних операцій і залежно від цього має специфічний зміст. До таких листків належать журнали-ордери, відомості, розроблювальні групові таблиці тощо. У них, як правило, систематизують інформацію, необхідну для контролю й економічного аналізу.

За обсягом змісту облікові регістри поділяють на регістри синтетичного й аналітичного обліку та комбіновані. Такий поділ обумовлений відмінностями і призначенням синтетичних і аналітичних рахунків, різним ступенем узагальнення облікових даних та їх комбінування.

Синтетичні облікові регістри — це регістри, в яких облік ведуть за синтетичними рахунками: Головна книга, Журнал-ордер, Журнал-Головна. Всі вони є матеріальними носіями синтетичного обліку.

Аналітичні облікові регістри — це регістри, в яких облік ведеться за аналітичними рахунками. Дані подають у натуральних, трудових і вартісних вимірниках. До таких регістрів належать книги, картки. У цих регістрах враховують специфіку обліковуваних об'єктів.

Останнього часу значного поширення набули так звані комбіновані регістри систематичного обліку, які поєднують синтетичні й аналітичні записи. Застосування комбінованих регістрів дає змогу оперативно отримувати хронологічні й систематичні дані або показники синтетичного й аналітичного обліку разом, що скорочує облікову роботу за реєстрації і дає повне уявлення про здійснені операції. Прикладом комбінованого регістру може бути Журнал-ордер.

За видами бухгалтерських записів облікові регістри поділяють на хронологічні, систематичні та змішані (комбіновані).

Хронологічниминазиваються регістри, призначенням яких є реєстрація операцій у порядку хронологічної послідовності їх виконання та оформлення. Так, ведеться Касова книга, в якій рух коштів у касі відображається за їх отриманням і видачею. До таких регістрів належать: Журнал реєстрації операцій, де записують всі господарські операції в календарній послідовності їх здійснення, журнал обліку надходження готової продукції, вантажів, відомість відвантаження і реалізації продукції; табель відпрацьованого часу та ін. Особливе значення цих регістрів полягає в їх оперативній та контрольній функціях, характеристиці руху об'єктів обліку.

Систематичними називаються облікові регістри, в яких виконується групування однорідних операцій на синтетичних і аналітичних рахунках. Такі записи ведуть у Головній книзі, в якій узагальнюються записи за кожним синтетичним рахунком, а також на картках і книгах, де відображаються і групуються дані аналітичного обліку.

Комбінованими називаються регістри, в яких одночасно поєднуються хронологічний і систематичний записи. Таку побудову має книга Журнал-Головна, в якій перша частина відображає журнал реєстрації операцій, а друга — групування операцій на синтетичних рахунках.

За будовою облікові регістри поділяють на односторонні, двосторонні, багатографні та шахові.

В односторонніх облікових регістрах подають дані про господарську операцію, суму якої записують за дебетом або за кредитом відповідного рахунка. Як правило, записи за дебетом і кредитом розміщують поруч на правій стороні регістру, зліва розміщують інформацію щодо дати, номера, змісту операції тощо. Залежно від змісту обліковуваних операцій односторонні регістри поділяють на контокорентні, кількісно-сумового і кількісно-сортового обліку. Прикладом таких регістрів є Касова книга, картки аналітичного обліку розрахунків, Книга складського обліку, картки кількісно-сумового обліку матеріалів тощо.

Двосторонні облікові регістри складаються з двох частин: в одній подають дані про дебетові обороти на рахунку, а у другій — про кредитові обороти на цьому рахунку. Двостороння будова регістрів характерна для Головної книги.

Багатографні облікові регістри — це регістри, в яких одна з граф (найчастіше дебетова) поділена на кілька граф. До такого виду облікових регістрів належить Журнал-ордер, де окремі графи використовують для аналітичного обліку за рахунками, суми яких групують за певними показниками (наприклад, розшифрування дебетових оборотів, облік витрат за статтями калькуляції тощо).

Шахові облікові регістри побудовані за принципом шахової дошки. Записи в таких регістрах роблять у клітинці, що на перетині стовпчика і рядка таблиці, які відповідають дебетовому і кредитовому обороту на відповідних рахунках. Така будова значно скорочує кількість записів, оскільки подвійний запис тут здійснюється в один робочий прийом, посилює поточний контроль відображення операцій та підвищує аналітичні можливості бухгалтерського обліку. За таким принципом побудовані журнали.

Записи господарських операцій у регістрах називаються обліковою реєстрацією. Відповідно до статті 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" обліково-економічна інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку шляхом занесення методом подвійного запису до регістрів синтетичного й аналітичного обліку з використанням типової кореспонденції рахунків.

Господарські операції в облікові регістри записують тільки на підставі належно оформлених і опрацьованих документів чорнилом темного кольору або пастою кулькових ручок, машинними засобами, які б забезпечували збереження цих записів протягом тривалого часу і запобігали б внесенню несанкціонованих і непомітних виправлень.

Перенесення інформації із первинних документів в облікові регістри має здійснюватися в порядку надходження документів до місця опрацювання (бухгалтерія, обчислювальний центр) відповідно до затвердженого плану-графіка документообороту.

Відповідальність за правильність реєстрації інформації в облікових регістрах несуть особи, які склали та підписали ці регістри відповідно до службових обов'язків кожного працівника.

Записи господарських операцій мають бути відображені в облікових регістрах у тому звітному періоді, в якому їх було здійснено.

У разі складання та зберігання регістрів бухгалтерського обліку на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних та інших відповідних органів у межах їхніх повноважень, передбачених законами.

Регістри бухгалтерського обліку можуть бути вилучені у підприємства тільки за рішенням відповідних органів, прийнятим у межах їхніх повноважень, передбачених законами. Посадова особа підприємства має право у присутності представників органів, які здійснюють вилучення, зняти копії регістрів, що вилучаються, при цьому обов'язково складати реєстр документів, що вилучаються.

Записи в облікові регістри можуть бути прості й копіювальні. Простими є записи, які здійснюються тільки в одному примірнику (регістрі), наприклад, меморіальному ордері, Журналі-ордері тощо. Копіювальні записи застосовують у тому випадку, коли необхідно мати копію запису. Копіювальні записи можуть вестися в ручному чи машинному (автоматичному) режимах.

При ручному способі записи здійснюють за допомогою копіювального паперу (наприклад, при виписці квитанцій, копій меморіальних ордерів у банку, при ведені Касової книги тощо). При використанні обчислювальної техніки (ПЕОМ) копіювання інформації здійснюється в автоматичному режимі.

Перевіркою правильності облікових записів та виправленням допущених помилок завершується процедура облікової реєстрації.

Помилки виникають з різних причин: внаслідок втоми, недбалості працівника, несправності облікового пристрою або комп'ютера тощо. Однак у тексті та цифрових даних первинних документів, облікових регістрів і звітів підчищення й необумовлені виправлення не дозволяються. А в документах, якими оформлено касові, банківські операції та операції з цінними паперами, виправлення не допускаються, документ оформляють заново.

Помилки можуть бути локальні — перекручування інформації тільки в одному обліковому регістрі (наприклад, неправильно поставлена дата) і транзитні — помилка автоматично проходить через декілька облікових регістрів, наприклад, перекручування запису будь-якої суми в журналі реєстрації операцій веде до помилок на рахунках, в оборотній відомості й балансі.

Надійним, але досить громіздким способом виявлення помилок, є спосіб пунктування, коли суцільно або вибірково перевіряють записи, позначаючи перевірені суми певним чином.

Усі допущені помилки необхідно своєчасно виявити та належним чином виправити. Порядок виправлення помилок залежить від їхнього характеру і часу виявлення. Чинним Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України від 24 травня 1995 р. №88, передбачено виправлення помилок такими способами: коректурним, "червоним сторно" і додаткових записів. Кожен із цих способів використовують для виправлення певного виду помилок.

Коректурний спосіб виправлення помилок полягає в тому, що неправильний запис закреслюється однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильну суму або текст. Виправлення помилки має бути застережено надписом "Виправлено" і підтверджене підписом у документі — особи, що підписала документ, в обліковому регістрі — особи, що зробила виправлення із зазначенням дати. Цей спосіб може застосовуватися тоді, коли ще не складено бухгалтерські проводки і звіти, тобто це в основному арифметичні помилки й описки.

Спосіб "червоне сторно" полягає в тому, що неправильний бухгалтерський запис роблять повторно в тій самій кореспонденції рахунків, що і помилковий запис, але червоним кольором, що означає від'ємні числа. У цьому випадку суми, записані червоним чорнилом, віднімаються (анулюються). Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків і суми. У результаті одержують правильне відображення операції в обліку. При комп'ютерній обробці даних суму "червоного сторно" беруть у дужки або рамку.

Виправлення помилок способом "червоного сторно" супроводжують спеціальним документом бухгалтерського оформлення — довідкою, в якій робиться посилання на номер і дату помилкового запису, що підлягає виправленню, а також документа, який став підставою такого виправлення. У практиці облікової роботи даний спосіб використовують у випадках коли допущено помилку в кореспонденції рахунків, записана операція повністю не відбулася, відображена в регістрах сума господарської операції більша, ніж фактичний розмір її виконання.

Так, за документом на склад надійшли товарно-матеріальні цінності (малоцінні та швидкозношувані предмети) на суму 10 000 грн, які помилково було відображено як виробничі запаси. У бухгалтерському обліку було зроблено таку кореспонденцію рахунків:

Д-т 20 "Виробничі запаси"

К-т 63 "Розрахунки з постачальниками і підрядниками" 10 000 грн

Для виправлення помилкового запису неправильний запис спочатку "сторнують", тобто записують червоним чорнилом (або в дужках, рамці).

Д-т 20 "Виробничі запаси"

К-т 63 "Розрахунки з постачальниками і підрядниками" 10 000 грн

Пізніше роблять правильний запис:

Д-т 22 "Малоцінні та швидкозношувані предмети"

К-т 63 "Розрахунки з постачальниками і підрядниками" 10 000 грн

Отже, з прикладу видно, що перший помилковий запис було анульовано другим виправним записом за тією ж кореспонденцією і сумою, але червоним кольором. Третій запис відображає операцію правильно. При визначенні підсумків (оборотів) буде враховуватися тільки третій запис. У випадку, коли запис на рахунках зроблено в правильній кореспонденції, але в перебільшеній сумі, також можна застосувати спосіб "червоного сторно". Тоді на суму різниці між неправильною (перебільшеною) величиною і правильною сумою роблять часткове сторно. Цей прийом широко використовують для коригування планових показників до рівня фактичних при перевищенні планових показників над фактичними, зокрема при калькулюванні готової продукції і визначенні її фактичного обсягу.

Спосіб додаткових записів застосовують у тих випадках, коли бухгалтерську кореспонденцію рахунків складено правильно, але в меншій сумі, ніж фактично виконана господарська операція. Для виправлення такої помилки необхідно додатково провести дану операцію на різницю між правильною і помилковою (проведеною) величиною.

Так, на підставі накладної для потреб виробництва відпущено зі складу цементу на суму 12 000 грн. При цьому було зроблено бухгалтерську проводку:

Д-т 23 "Виробництво"

К-т 20 "Виробничі запаси" 12 000 грн

Пізніше було виявлено, що відпущений цемент М-500 оцінено за вартістю цементу М-400. Справжня його вартість становила 16 000 грн. Отже, допущено помилку на суму 4000 грн (16 000 - 12 000). На підставі довідки бухгалтерії з поясненням і розрахунком різниці вартості роблять додатковий запис, а саме:

Д-т 23 "Виробництво"

К-т 20 "Виробничі запаси" 4 000 грн

Отже, підсумок обох записів правильно відображає здійснену операцію — вартість фактично витраченого матеріалу у виробництві.

Додаткові записи використовують при коригуванні планових показників (незавершеного виробництва, собівартості виготовленої і реалізованої продукції тощо) до рівня її фактичного значення, коли фактичні показники перевищують планові.

Кожен із розглянутих способів виправлення помилок забезпечує правильне відображення економічної сутності господарських операцій, сприяє здійсненню контролю й отриманню достовірної облікової інформації для потреб управління.

Дата добавления: 2015-10-05; просмотров: 2054;