Порядок читання бухгалтерського балансу

Необхідно вміти не тільки складати баланс, а й розуміти його, вміти його читати з метою економічного аналізу.

Читати баланс — це вміти всебічно розуміти й аналізувати його статті, в яких на певну дату відображаються майновий стан підприємства, розміщення засобів і джерел, розмір власних коштів, стан розрахунків та платоспроможність. Вміння читати баланс — це економічне і правове розуміння змісту кожної його статті, способу її оцінки та взаємозв'язку з іншими статтями.

Читати баланс повинні вміти керівники, власники, працівники економічних, фінансових і бухгалтерських служб підприємства, менеджери, акціонери, кредитори з метою прийняття управлінських рішень.

Бухгалтерський баланс у загальних рисах можна представити за такою схемою.

| Актив (А) | Власний капітал (К) |

| Зобов'язання (3) |

Зліва зображено активи підприємства (А), справа — власний капітал (К) і зобов'язання (3).

За цими даними можна скласти такі аналітичні співвідношення:

А = П; А = К + 3; К = А - 3.

Кожне з них має свої певні характеристики.

Так, перше співвідношення, або балансове рівняння, А = П є необхідною умовою розгляду балансу як за формою, так і за змістом. Власне з цього розпочинається ознайомлення з бухгалтерським балансом. За структурою бухгалтерського балансу можна визначити належність підприємства до певної галузі (виду) економічної діяльності (промисловості, сільського господарства, торгівлі, банківської, бюджетної діяльності тощо); організаційно-правових форм господарювання (приватне, колективне, комунальне, державне підприємство, господарське товариство тощо), за економічним призначенням продукту (продукція, виконані роботи, надані послуги).

Друге співвідношення А = К + 3 умовно можна назвати структурним, оскільки засвідчує, з одного боку, склад майна — основні, оборотні засоби, тобто величину засобів вкладених у господарську діяльність, а з іншого — хто і в якій формі брав участь у створенні (формуванні) майна підприємства (власний капітал, кредити банків, кредиторська заборгованість постачальникам тощо). Зміна частки власних і залучених засобів буде свідчити про ступінь фінансової залежності підприємства від власників, акціонерів та кредиторів.

Третє співвідношення К = А — З завжди характеризує вартість чистих активів, тобто майна, яке залишається після вирахування зобов'язань, є власністю підприємства і може бути об'єктом розподілу між засновниками чи акціонерами при ліквідації підприємства чи його закритті.

Як відомо з попереднього, баланс — це моментний показник зафіксованих на певну дату активів і пасивів підприємства. Причому у звітній формі балансу є дві дати: на початок звітного періоду і на кінець звітного періоду. Ця обставина дає можливість зіставляти показники балансу як у цілому, так і складові активу і пасиву в часі, визначати динаміку активів, зміни частки окремих статей чи розділів балансу, тобто структурні зрушення.

Однак при аналітичному вивченні бухгалтерського балансу слід пам'ятати його моментну природу і враховувати цю обставину, формулюючи висновки. Щоб висновки були коректними, з такої ситуації можна легко вийти, якщо в аналітичних розрахунках використовувати середні величини: середньоарифметичну просту або середню хронологічну, обчислені за даними на початок і кінець звітного періоду, на кінець кожного кварталу чи місяця.

За даними бухгалтерського балансу можна отримати важливі фінансово-аналітичні характеристики підприємства, а саме: оцінку ліквідності підприємства, оцінку фінансової залежності від зовнішніх джерел та ефективності використання активів підприємства.

Оцінка ліквідності активів підприємства в загальних рисах здійснюється шляхом розрахунку показників, де в чисельнику наводять дані активів за ступенем їх ліквідності (кошти та їх еквіваленти, оборотні активи, необоротні активи), а у знаменнику — дані про поточні зобов'язання підприємства.

Оцінка фінансової стійкості (залежності) підприємства здійснюється шляхом зіставлення основних розділів пасиву балансу: власного капіталу і залучених коштів (довгострокових і поточних), тобто знаходження співвідношення між джерелами власних і залучених засобів. Допоміжним є показник частки власного капіталу в активах підприємства.

Крім цих характеристик бухгалтерський баланс дає змогу розрахувати вартість власних оборотних активів, що необхідно для здійснення контролю їх використання, та показник ефективності використання активів, що дає оцінку результатам господарської діяльності підприємства.

Таким чином, бухгалтерський баланс є не тільки важливим методом узагальнення даних про господарські засоби підприємства і джерела їх формування, а й джерелом економічної інформації про кількісні та якісні параметри господарської діяльності підприємства, необхідні для оцінки, економічного аналізу і прийняття управлінських рішень.

ТЕМА 3

РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

1.Поняття про рахунки бухгалтерського обліку та їх будова.

2.Активні, пасивні та активно-пасивні рахунки.

3.Подвійний запис операцій на рахунках, його сутність і контрольне значення.

4.Синтетичний і аналітичний облік на рахунках.

5.Оборотні, шахові, сальдові відомості та їх контрольне значення.

6.План рахунків, його значення і принципи побудови.

1.Поняття про рахунки бухгалтерського обліку та їх будова

В бухгалтерському балансі відображають стан об’єктів обліку (активів та пасивів) на відповідну дату. Але протягом звітного періоду під впливом господарських операцій в активах та пасивах постійно відбуваються зміни, які фіксуються в документах. Документи складають по кожній окремій операції і вони не дають цілісної картини змін в активах і пасивах. Тому виникає потреба узагальнювати дані за документами. Для цього призначені такі елементи методу бухгалтерського обліку, як рахунки і подвійний запис.

В бухгалтерському обліку кожну економічно однорідну групу активів, власного капіталу чи зобов’язань позначають відповідним рахунком (наприклад: 10 “Основні засоби”, 30 “Каса” і т.д.).

В обліку застосовують не довільно вибрані рахунки, а систему рахунків, яка дозволяє охопити всі об’єкти обліку.

Отже, рахунки бухгалтерського обліку– це спосіб групування об’єктів обліку за економічно однорідними ознаками, поточного їх обліку і контролю.

Умовно рахунок можна зобразити у вигляді таблиці (схеми), яка складається з двох частин. На початку таблиці вказується назва рахунку.

Д-т Рахунок (найменування) К-т

Таблиця (схема) має дві сторони тому, що в результаті господарської діяльності об’єкти обліку можуть збільшуватись або зменшуватись.

Ліва сторона таблиці називається – дебет, а права – кредит (умовні терміни).

Порядок записів на рахунках наступний:

1) Щоб мати повне уявлення про облічуваний об’єкт, по кожному рахунку показують початковий стан відповідного об’єкта, що називається початковим залишком (початковим сальдо). Початкові залишки записуються на рахунках на 1-е число кожного місяця.

2) Після цього на рахунках відображають господарські операції, тобто показують зміни в стані об’єктів обліку. При цьому збільшення записують в одній стороні рахунку, а зменшення – в іншій.

3) В кінці звітного періоду по рахунку підраховують обороти. Сума змін по дебету і кредиту рахунку за відповідний період (місяць) називається оборотом. Обороти бувають дебетові і кредитові.

4) Маючи дані про початковий залишок облічуваного об’єкта і зміни протягом звітного періоду, визначають його залишок на кінець звітного періоду (кінцеве сальдо).

2.Активні, пасивні та активно-пасивні рахунки

В залежності від обліку активів, капіталу чи зобов’язань рахунки бувають активні, пасивні та активно-пасивні.

Активні рахунки – це рахунки, які призначені для обліку наявності і змін активів (наприклад: 10”Основні засоби”, 30”Каса” і т.д.).

Пасивні рахунки – це рахунки, які призначені для обліку наявності і змін власного капіталу і зобов’язань (наприклад 40 “Статутний капітал”, 66”Розрахунки з оплати праці” і т.д.).

Активно-пасивні рахунки- це рахунки, які поєднують ознаки активних і пасивних рахунків одночасно (Наприклад: 44”Нерозподілені прибутки (непокриті збитки”). Характеристик активно-пасивних рахунків іноді набувають рахунки розрахунків.

В відповідності з розміщенням статей в лівій стороні балансу (активі) чи в правій (пасиві) записуються початкові залишки (сальдо) по сторонам рахунків – або по дебету або по кредиту. В активних рахунках залишки (сальдо) записуються в лівій стороні рахунку – по дебету, в пасивних – в правій стороні (по кредиту).

На тій стороні рахунку, де показується залишок, відображується його збільшення, а на протилежній – зменшення. В активних рахунках збільшення відображають по Д-у, а зменшення – по К-ту. В пасивних, навпаки, збільшення відображають по К-у, а зменшення – по Д-ту.

В кінці місяця виводять дебетові і кредитові обороти по рахункам та визначають кінцеве сальдо, яке обраховують наступним чином:

початковий залишок + оборот по тій стороні рахунку, де відображається початковий залишок (збільшення по рахунку) – оборот, обрахований на протилежній стороні рахунку (зменшення по рахунку).

В активних рахунках сальдо може бути тільки дебетовим або дорівнювати нулю, в пасивних – тільки кредитовим або дорівнювати нулю.

Активні і пасивні рахунки мають наступну будову:

Д-т Активний рахунок К-т Д-т Пасивний рахунок К-т

| Початкове сальдо | Зменшення (-) | Зменшення (-) | Початкове сальдо | ||

| Збільшення (+) | Збільшення (+) | ||||

| Д-й оборот | К-й оборот | Д-й оборот | К-й оборот | ||

| Кінцеве сальдо | Кінцеве сальдо |

В активно-пасивних рахунках залишок може бути або дебетовим, або кредитовим, або одночасно дебетовим і кредитовим (розгорнуте сальдо).

3.Подвійний запис операцій на рахунках, його сутність і контрольне значення

Кожна господарська операція зумовлює подвійну зміну об'єктів обліку, тобто торкається двох об’єктів обліку, що призводить до того, що одна і та ж операція буде відображена на двох рахунках обліку в одній і тій самій сумі. Це називається подвійним записом (бухгалтерською проводкою, бухгалтерським записом).

Подвійний запис – запис господарської операції в одній і тій же сумі двічі: по дебету одного рахунку і кредиту іншого.

Взаємозв’язок рахунків, що виникає в результаті відображення на них господарських операцій подвійним записом називається кореспонденцією рахунків.

Для того, щоб скласти подвійний запис, необхідно послідовно з’ясувати наступні питання:

1.економічний зміст господарської операції (знайти два об’єкти обліку і проаналізувати як на них вплинула господарська операція);

2.взаємозв’язок рахунків (які рахунки кореспондують);

3.характеристика рахунків (активні, пасивні, активно-пасивні);

4.яка буде бухгалтерська проводка.

Наприклад: В касу з поточного рахунку надійшло 5 000 грн.

1. в результаті цієї операції сума коштів на поточному рахунку зменшилась, а в касі збільшилась на 5 000 грн.;

2. в даній операції беруть участь 2 рахунки: 30 “Каса” і 31 “Рахунки в банках”;

3. рахунки 30 і 31 активні;

4. бухгалтерська проводка: Д-т30 К-т31 – 5 000 грн, оскільки зменшення коштів по активному рахунку показують за кредитом, а збільшення – за дебетом.

Контрольне значення подвійного запису полягає в тому, що при подвійному записі кожна господарська операція обов’язково відображується на двох рахунках – по дебету одного і по кредиту іншого. А це значить, що записи по дебету всіх рахунків повинні в сумі дорівнювати записам по кредиту всіх рахунків.

Розрізняють прості і складні бухгалтерські записи.

Простимназивають такий бухгалтерський запис, при якому один рахунок дебетують, а інший кредитують на ту саму суму, тобто якщо кореспондують між собою тільки 2 рахунки.

Наприклад:

З каси видано заробітну плату в сумі 15 000 грн:

Д-т 66 “Розрахунки за виплатами працівникам”

К-т 30 “Каса” – 15 000 грн.

Складнимназивають такий бухгалтерський запис, при якому дебетують кілька рахунків і на загальну суму записів по дебету кредитують один рахунок або, навпаки, кредитують кілька рахунків і на загальну суму записів по кредиту дебетують один рахунок. Тобто, при складному бухгалтерському записі кореспондують між собою більше ніж 2 рахунки.

Наприклад:

Одержано від постачальників виробничі запаси на 1 000 грн. та МШП на 3 000 грн.:

Ця операція призводить до збільшення виробничих запасів і МШП на складі підприємства. Рахунки, призначені для обліку цих цінностей (20 “Виробничі запаси” та 22 “МШП”) є активними, тому їх треба дебетувати на відповідні суми. З іншого боку у підприємства збільшиться заборгованість перед постачальниками на загальну суму – 4 000 грн. Рахунок 63 “Розрахунки з постачальниками та підрядниками” – пасивний, тому при збільшенні його треба кредитувати на вказану суму.

Бухгалтерський запис буде мати вигляд:

Д-т 20 “Виробничі запаси” – 1000 грн

Д-т 22 “МШП” – 3000грн.

К-т 63 “Розрахунки з постачальниками та підрядниками” – 4 000 грн.

Кожен складний запис можна розглядати як поєднання кількох простих:

1. Д-т 20 “Виробничі запаси” – 1000 грн

К-т 63 “Розрахунки з постачальниками та підрядниками” – 1 000 грн.

2. Д-т 22 “МШП” – 3000грн.

К-т 63 “Розрахунки з постачальниками та підрядниками” – 3 000 грн.

Записи, в яких по одній господарській операції кілька рахунків дебетується і одночасно кілька рахунків кредитуються – не складаються.

4.Синтетичний і аналітичний облік на рахунках

Групування об’єктів обліку на рахунках здійснюється з більшим або меншим ступенем деталізації. Залежно від цього рахунки бувають синтетичні, субрахунки та аналітичні.

Синтетичні рахунки –рахунки, які призначені для обліку економічно однорідних груп активів, капіталу і зобов’язань, господарських процесів і результатів діяльності у грошовому вимірнику.

Облік, що здійснюється за допомогою синтетичних рахунків називається синтетичним.

Перелік синтетичних рахунків міститься в Плані рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, що затверджений наказом Міністерства фінансів України від 30.11.99р. №291.

Синтетичні рахунки (рахунки першого порядку) складаються з двох цифр (10 “Основні засоби”, 20 “Виробничі запаси”, 31 “Поточні рахунки” і т.д.): перша цифра вказує до якого класу належить рахунок, а друга – це номер синтетичного рахунку.

Аналітичні рахунки – це рахунки, за допомогою яких дають деталізовану характеристику даних синтетичних рахунків.

Облік, що здійснюється за допомогою аналітичних рахунків називаєтьсяаналітичним (від лат. Analysis – розкладання цілого на складові елементи).

Аналітичні рахунки встановлюються підприємством самостійно.

Іноді у підприємств виникає потреба у додатковому групуванні однорідних аналітичних рахунків у межах синтетичного для одержання узагальнених показників. Таке групування здійснюють за допомогою субрахунків. Субрахунки, як правило, відкриваються до синтетичних рахунків, що мають багато рахунків аналітичного обліку.

Субрахунки -це спосіб додаткового групування однорідних аналітичних рахунків в межах синтетичного рахунку для отримання узагальнених показників (по групі аналітичних рахунків).

Перелік субрахунків (рахунків другого порядку) наведений в Плані рахунків, але підприємства можуть за потреби вводити за власним бажанням додаткові субрахунки. Субрахунки (рахунки другого порядку) складаються з трьох цифр (101, 202, 311 т.д.): перша цифра вказує до якого класу належить рахунок, друга – це номер синтетичного рахунку, третя – номер субрахунку.

Наприклад

| Синтетичний рахунок | Субрахунок | Аналітичний рахунок |

| 66 “Розрахунки за виплатами працівникам» | 661 “Розрахунки за заробітною платою” | Антонов В.А. |

| Бурдій В.В. | ||

| Коваленко М.П. | ||

| та ін. | ||

| 662 “Розрахунки з депонентами” | Бурдій В.В. | |

| Мітюшкін П.Т. | ||

| та ін. |

Між рахунками аналітичного та синтетичного обліку існує тісний взаємозв’язок:

1.на рахунках аналітичного та синтетичного обліку залишки містяться в тій самій частині рахунка;

2.коли дебетують або кредитують аналітичні рахунки, одночасно дебетують або кредитують відповідний синтетичний рахунок;

3.кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках – частковими сумами;

4.оборот і залишки аналітичних рахунків в сумі повинні дорівнювати оборотам і залишку синтетичного рахунку, який їх об’єднує.

5.Оборотні, шахові, сальдові відомості та їх контрольне значення

Для перевірки повноти і правильності записів на рахунках і складання достовірної звітності, а також для загального ознайомлення із станом і змінами в активах, власному капіталі і зобов’язаннях дані поточного бухгалтерського обліку за відповідний період (як правило місяць) необхідно узагальнювати. Одним із способів такого узагальнення є складання оборотних, шахових і сальдових відомостей.

Оборотні відомості

Оборотні відомості – це спосіб узагальнення оборотів і залишків рахунків за звітний місяць.

Оборотні відомості складають як по синтетичним так і по аналітичним рахункам. В них по кожному рахунку показують початкове та кінцеве сальдо, а також дебетовий і кредитовий оборот за відповідний період. В кінці оборотної відомості по кожній з граф визначають підсумки. Оборотна відомість по синтетичним рахункам має наступний вигляд:

Оборотна відомість за синтетичними рахунками

(грн.)

| Рахунок | Сальдо на _______________ | Обороти за місяць _______________ | Сальдо на _______________ | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 10 “Основні засоби” | - | - | ||||

| 12 “Нематеріальні активи” | - | - | ||||

| і т.д. | ||||||

| Всього |

Оборотна відомість по рахункам синтетичного обліку має велике контрольне значення для перевірки правильності і повноти записів на рахунках. Вона грунтується на трьох парах рівних підсумків:

рівність підсумків дебетових і кредитових залишків на початок звітного періоду;

рівність підсумків дебетових і кредитових оборотів за звітний період;

рівність підсумків дебетових і кредитових залишків на кінець звітного періоду.

Оборотну відомість по синтетичним рахункам використовують для складання балансу на звітну дату.

Отже, оборотні відомості за синтетичними рахунками – це спосіб узагальнення даних поточного бухгалтерського обліку з метою перевірки повноти і правильності облікових записів і складання балансу, а також отримання узагальненої інформації про наявність і зміни активів, капіталу і зобов’язань, необхідної для управління діяльністю підприємства.

Оборотна відомість за аналітичними рахунками складають на підставі даних поточного аналітичного обліку за відповідний звітний період. Їх складають по кожній групі аналітичних рахунків, що об’єднуються певним синтетичним рахунком. Ці відомості різні за будовою. Вони, на відміну від оборотних відомостей за синтетичними рахунками, не мають трьох пар рівних підсумків так як складаються тільки по одному синтетичному рахунку.

Наприклад:

Оборотна відомість за аналітичними рахунками

до синтетичного рахунку 20 “Виробничі запаси”

| Назва аналітичного рахунку | Од. виміру | Ціна, грн. | Сальдо на _________ | Обороти за ___________ | Сальдо на _________ | |||||

| К-ть | Сума | Дебет | Кредит | К-ть | Сума | |||||

| К-ть | Сума | К-ть | Сума | |||||||

| Разом |

При правильному веденні обліку суми оборотів і залишків в оборотній відомості за аналітичними рахунками повинні дорівнювати оборотам і залишкам відповідного синтетичного рахунку, які містяться в оборотній відомості за синтетичними рахунками.

Отже, оборотна відомість за аналітичними рахунками – це спосіб узагальнення оборотів і залишків по аналітичних рахунках (що об’єднуються відповідним синтетичним рахунком) з метою перевірки правильності облікових записів і одержання інформації необхідної для оперативного керівництва.

Сальдова відомість

На підприємствах можуть складати сальдову відомість. Вона як правило відкривається на рік і містить дані тільки про залишки на рахунках на перше число кожного місяця.

Сальдова відомість за______________ 20__ р.

(грн.)

| Рахунки | Сальдо на 01.01.20_ р. | Сальдо на 01.02.20_ р. | Сальдо на …… | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Разом: |

Шахова відомість

Оборотну відомість за синтетичними рахунками називають простою. В ній містяться залишки і обороти, але відсутня кореспонденція рахунків, що не дозволяє повністю розкрити економічний зміст оборотів.

Більш детальну економічну інформацію дає шахова оборотна відомість. В ній по кожному рахунку загальна сума дебетового і кредитового оборотів приводиться не тільки в цілому, але й деталізується з вказівкою кореспонденції рахунків.

За будовою шахова оборотна відомість нагадує шахову дошку. Всі рахунки в ній записуються двічі – по вертикалі та по горизонталі. Сума в клітинці шахової оборотної відомості показує, який рахунок дебетується, а який кредитується.

Шахова оборотна відомість за _________ 20__р.

(грн.)

| Кт Дт | І т.д. | І т.д. | І т.д. | І т.д. | І т.д. | Разом по Дт | ||||

| І т.д. | ||||||||||

| 1 670 | ||||||||||

| І т.д. | ||||||||||

| Разом по Кт |

Наприклад, сума 1 670 вказує на вартість виробничих запасів, які надійшли протягом місяця від постачальників (Д-т20 К-т63).

Отже, шахова відомість – це спосіб узагальнення оборотів за рахунками з вказівкою кореспонденції рахунків.

6.План рахунків, його значення і принципи побудови

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.99р. №291, є переліком рахунків, які використовуються підприємствами і організаціями України (крім банків і бюджетних установ).

У ньому наведені номери й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків (рахунків другого порядку). Перша цифра номера рахунка вказує до якого класу належить рахунок, друга – це номер синтетичного рахунку, третя – номер субрахунку.

Нові синтетичні рахунки можуть вводитись до Плану рахунків тільки Міністерством фінансів України, додаткові субрахунки підприємства можуть за потреби вводити за власним бажанням. Аналітичні рахунки встановлюються підприємством самостійно.

План рахунків розділений на 10 класів:

1.Необоротні активи.

2.Запаси.

3.Кошти, розрахунки та інші активи.

4.Власний капітал та забезпечення зобов’язань.

5.Довгострокові зобов’язання.

6.Поточні зобов’язання.

7.Доходи і результати діяльності.

8.Витрати за елементами.

9.Витрати діяльності.

10.Позабалансові рахунки.

Рахунки 0-7 класів є обв’язковими для всіх підприємств. Рахунки 9-го класу ведуться обов’язково всіма підприємствами, крім малих підприємств та організацій, діяльність яких не спрямована на ведення комерційної діяльності (при цьому рахунки 8-го класу за власним бажанням можуть вестись або не вестись). Малі підприємства та організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести облік витрат з використанням тільки рахунків 8-го класу (без використання 9-го класу рахунків) або в порядку, який діє для інших підприємств (9-й клас – обов’язковий, 8-й – ведеться за власним бажанням).

Рахунки 1-го,2-го та 3-го класів – в основному активні (крім 13 рахунка), рахунки 4-го, 5-го, 6-го класів – в основному пасивні (крім 45, 46 рахунків).

Рахунки 7-го класу – умовно пасивні. Їх не можна назвати пасивними, так як ці рахунки ніколи не мають залишку, відповідно – ніколи не відображаються в балансі підприємства. Але оскільки збільшення доходів на рахунках 7-го класу показують по К-ту, а списання цих доходів – по Д-ту, то їх можна назвати умовно-пасивними.

Рахунки 9-го класу – умовно активні. Їх не можна назвати активними, так як ці рахунки ніколи не мають залишку, відповідно – ніколи не відображаються в балансі підприємства. Але оскільки збільшення витрат на рахунках 9-го класу показують по Д-ту, а списання цих витрат – по К-ту, то їх можна назвати умовно-активними.

Рахунки 0-го класу – позабалансові. На них обліковуються, наприклад, цінності, що не належать підприємству, але знаходяться в нього на відповідальному зберіганні, орендовані основні засоби тощо. Облік на рахунках даного класу ведеться за простою системою, тобто без використання подвійного запису.

Призначення і порядок ведення плану рахунків встановлено Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, що затверджена наказом Міністерства фінансів України від 30.11.99 р. №291. В Інструкції наведена коротка характеристика і призначення синтетичних рахунків і субрахунків, типова схема реєстрації та групування інформації про господарські операції (кореспонденція рахунків першого порядку).

ТЕМА 4

ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ В СИСТЕМІ БУХГАЛТЕРСЬКОГО ОБЛІКУ

1.Сутність та значення вартісної оцінки.

2. Оцінка об'єктів обліку.

3. Калькулювання в системі бухгалтерського обліку.

1.Сутність та значення вартісної оцінки

Особливістю бухгалтерського обліку, яка відрізняє його від інших видів обліку, є відображення господарських засобів, їх джерел та господарських процесів у грошовому виразі, тобто у вартісному вимірюванні. Іншими словами, бухгалтерський облік відображає ті засоби, процеси та явища, які підлягають вартісному вимірюванню.

З цією метою використовують такі елементи методу бухгалтерського обліку як оцінка та калькуляція. Засвоєння цих елементів методу бухгалтерського обліку є одним із найважливіших етапів вивчення методології бухгалтерського обліку.

В економічній літературі калькуляцію часто вважають частиною оцінки, способом оцінки, пов'язують її рамки тільки з визначенням собівартості продукції. Тому необхідне чітке розмежування понять "вартісне вимірювання", "грошове вираження", "оцінка", "калькуляція".

Грошове вираження — це вимірювання господарських засобів, їх джерел та господарських процесів у грошовій одиниці (гривнях та копійках). Аналогічне значення має і поняття вартісне вимірювання. У зв'язку з цим правильно характеризувати бухгалтерський облік як такий, якому обов'язково властиве вартісне вимірювання, що передбачає використання грошового вимірника.

Вимірюваність вважається необхідною передумовою визнання. Вартісне вимірювання охоплює всі об'єкти бухгалтерського обліку: господарські засоби, їх джерела та господарські процеси. Відповідно до ст. 4 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" єдиний грошовий вимірник є важливим принципом бухгалтерського обліку і фінансової звітності, який проголошує: вимірювання та узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюється в єдиній грошовій одиниці, а саме у грошовій одиниці України — гривні.

Оцінка— це спосіб вартісного вимірювання господарських засобів, джерел їх утворення, а калькуляція — спосіб вартісного вимірювання процесів придбання матеріальних цінностей, виробництва продукції, їх реалізації, а також окремих етапів процесу розширеного відтворення.

2. Оцінка об'єктів обліку

Оцінка господарських засобів (активів) та їх джерел (капіталу та зобов'язань) є відправним моментом бухгалтерського обліку і реальною основою його побудови.

У різних джерелах цей елемент методу бухгалтерського обліку визначено по-різному. Одні, визначають оцінку як спосіб вираження у грошовому вимірюванні господарських операцій, інші — як спосіб вирішення у грошовій одиниці витрат живої й уречевленої праці, вкладеної в окремі види засобів і процесів.

Концептуальна основа складання та подання фінансових звітів міжнародних стандартів бухгалтерського обліку містить таке формулювання оцінки: це процес визначення грошових сум, за якими мають визнавати і відображати елементи фінансових звітів у балансі та звіті про прибутки і збитки. Тому бухгалтерський облік має забезпечити реальну, фактичну картину наявності господарських засобів і стану господарських процесів.

Теорія бухгалтерського обліку ставить до оцінки основні вимоги, що забезпечують правильність відображення об'єктів обліку та достовірність оцінки. До цих вимог належать: реальність (адекватність), єдність та цілеспрямованість оцінки.

Реальність (адекватність) оцінки забезпечує об'єктивну відповідність грошового вираження об'єктів обліку їх фактичній величині, відображення у грошовому вимірнику дійсної величини господарських засобів і операцій. Адекватність оцінки вимагає точного обчислення фактичної собівартості всіх об'єктів обліку шляхом проведення інвентаризації та переоцінки.

Єдність оцінкизабезпечує однаковість і незмінність оцінки протягом тривалого часу і на всіх суб'єктах господарювання (підприємствах, організаціях, установах). Єдності оцінки досягають встановленням обов'язкових положень (стандартів), інструкцій, правил обліку.

Система вартісних оцінок, що застосовується в бухгалтерському обліку, має багатофункціональний характер. Оцінка в бухгалтерському обліку необхідна у процесі господарської діяльності: при надходженні й вибутті активів; при виникненні прав і зобов'язань; при здійсненні таких операцій, як купівля-продаж, оренда майна, застава, страхування, інвестування, переоцінка активів, при створенні, об'єднанні, ліквідації підприємства; при виконанні права успадкування, виконанні судового рішення тощо.Цією обставиною пояснюється існування різноманітних грошових оцінок: економічних, юридичних, експертних, статистичних, страхових (актуарних).

На підставі принципу історичної (фактичної) собівартості, основою оцінки найчастіше приймається історична собівартість — оцінка на основі витрат на виробництво чи придбання активів. У зв'язку з тим, що фактичну оцінку господарських засобів та їх джерел не завжди можливо, а інколи й економічно недоцільно отримати, замість визначення фактичної вартості застосовують певні облікові припущення щодо вартісного вимірювання того чи іншого об'єкта обліку — застосовують різні бази (способи) оцінки. Так, стандарти обліку вимагають відображати запаси за нижчою із двох оцінок — собівартістю (історичною) або чистою вартістю реалізації. Таке поєднання способів оцінки випливає з принципу обачності.

Вибір основи оцінки підприємством залежить від вимог стандартів обліку, економічної доцільності, а також чинного законодавства.

Оцінка різних об'єктів обліку — активів, зобов'язань, капіталу — визначається у відповідних стандартах обліку. Для кожного виду активів, як правило, визначаються декілька ситуацій, в яких здійснюється оцінка активів: оцінка при придбанні (отриманні), оцінка при вибутті, оцінка на дату балансу (на кінець звітного періоду). Оцінка придбання здійснюється за первісною вартістю, яка, як правило, є історичною (фактичною) собівартістю активу, за якою він зараховується на баланс підприємства. Також при оцінці активів може використовуватися такий спосіб оцінки, як оцінка за справедливою вартістю — сума, за якою можна здійснити обмін активу або оплату зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. Оцінка за справедливою вартістю має застосовуватися в таких операціях, як безоплатне одержання активів, внесення активів до статутного капіталу (при цьому вартість погоджується із засновниками), обмін активами тощо.

В обліку використовуютьсяі інші види оцінки, що детально буде розглянуто протягом вивчення курсу.

3. Калькулювання в системі бухгалтерського обліку

Суть калькулювання як елементу методу бухгалтерського обліку полягає в обчисленні у грошовому вираженні витрат підприємства на придбання, виробництво окремого виду матеріальних цінностей, виробів (виконання робіт, надання послуг) і витрат на реалізацію (збут). Отже, калькулювання являє собою процес оцінювання результатів господарських процесів: постачання, виробництва, реалізації. Більш детально розглянемо цей процес на прикладі калькулювання собівартості виробництва продукції.

Об'єктами калькулювання собівартості виробництва продукції є витрати виробництва, які реально виникають і які згруповані за відповідними ознаками для формування показників собівартості. Ознаки групування витрат відбивають різні об'єктивні характеристики виробничого процесу: формування витрат та собівартості. У вузькому розумінні об'єкт обліку витрат на виробництво — це ознака їх групування, яка визначає кодування даних для отримання інформації в інтересах контролю й управління.

Первинними елементними об'єктами обліку витрат на виробництво є витрати праці й матеріальних ресурсів при виконанні різних виробничих операцій, витрати на утримання та експлуатацію обладнання, приладів, будівель, на управління виробництвом. Відомості про ці первинні витрати за допомогою елементів методу бухгалтерського обліку й облікових процедур групуються й узагальнюються за різними ознаками, формуючи необхідні для управління облікові показники.

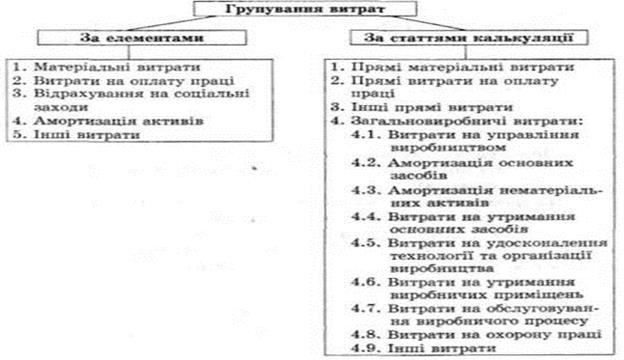

Ці первинні облікові об'єкти належать до певних елементів виробництва — економічних елементів витрат. Розподіл витрат за економічною ознакою та елементами виробництва обумовлений тим, що процес виробництва незалежно від його суспільної організації складається з цілеспрямованої діяльності — праці людини, предмета, на який спрямовано працю людини, засобів праці, якими людина діє. Тому звичайно економічний елемент — це економічно однорідна первинна витрата, яку не можна розкласти на складові. Виділяють такі економічні елементи витрат:

· матеріальні витрати (витрати операційної діяльності сировини і матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива й енергії, тари і тарних матеріалів, будівельних матеріалів, запасних частин тощо);

· витрати на оплату праці (витрати на виплату основної та додаткової заробітної плати відповідно до системи оплати праці, прийнятої на підприємстві, оплата відпусток, компенсаційні та інші виплати);

· відрахування на соціальні заходи (відрахування на пенсійне забезпечення, соціальне страхування, на випадок безробіття, індивідуальне страхування);

· амортизація (сума нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів);

· інші операційні витрати (вартість робіт і послуг сторонніх організацій, сума податків і зборів, витрати від курсових різниць, знецінення запасів, списання та уцінка активів, сума фінансових санкцій тощо).

Рис. Групування витрат

Групування витрат за економічними елементами характеризує їх відношення до створення продукту, але не відображає мети і призначення виробничих витрат, їх доцільність, не повністю виявляє їх роль у технологічному процесі виробництва.

Існує необхідність перегрупувати виробничі витрати, виділити серед них основні — безпосередньо спрямовані на виробництво продукту, витрати на обслуговування тощо. Тому використовується інший об'єкт обліку витрат — за статтями собівартості: групування витрат за їх призначенням і роллю у процесі виробництва.

Деталізація групування витрат за статтями собівартості залежить від специфіки виробничого процесу та потреб управління. Відповідно до регламентів національного положення (стандарту) 16 "Витрати" підприємство самостійно обирає перелік калькуляційних статей.

Для правильного розуміння призначення витрат, їхньої економічної ролі у виробництві, теорія обліку й калькулювання досліджує характеристику різних витрат за декількома іншими класифікаціями. Витрати класифікують за такими ознаками.

1. За економічним змістом: витрати засобів праці, предметів праці, живої праці.

2. Щодо фаз кругообігу виробничих фондів (засобів): постачальницько-заготівельні витрати, виробничі, витрати на збут.

3. Щодо технологічного процесу: основні — витрати безпосередньо пов'язані з виготовленням продукту, які виникають в однократному процесі виробництва; накладні — витрати на обслуговування та управління.

4. За способом віднесення на собівартість: прямі — включаються до собівартості безпосередньо, непрямі — включаються до собівартості шляхом розподілу за певними критеріями.

5. Щодо обсягу виробництва: постійні витрати не залежать на певному проміжку часу від обсягу виробництва, змінні витрати змінюються (пропорційно, прогресивно, регресивно) при зміні обсягу виробництва.

6. За складом: одноелементні (прості), комплексні — містять декілька економічних елементів витрат.

7. За роллю у процесі виробництва (за сферою виникнення): виробничі, невиробничі.

8. За доцільністю: продуктивні, непродуктивні.

9. За календарними періодами: поточні, майбутніх періодів, минулих періодів.

10. За періодичністю виникнення: повсякденні, одноразові.

11. Щодо готового продукту: витрати в незавершене виробництво, витрати на готовий продукт.

12. За охопленням плануванням: плановані, неплановані.

13. За охопленням нормуванням: нормовані, ненормовані.

14. За можливістю контролю в даному підрозділі й на даному рівні управління: контрольовані, неконтрольовані.

Відомості, отримані при застосуванні класифікації витрат, використовують для отримання необхідної інформації для потреб управління.

Калькулювання собівартості — сукупність прийомів аналітичного обліку витрат на виробництво й розрахункових процедур визначення собівартості продукту. Калькулювання спрямовано на виявлення собівартості результату виробництва. Об'єктами калькулювання виступають продукти праці — види продуктів, напівфабрикатів, часткових продуктів (деталі, вузли) різного ступеня готовності, робіт, послуг, за якими необхідна інформація про їхню собівартість.

Калькулювання як процес включає такі етапи: групування витрат; розмежування витрат між об'єктами калькулювання; визначення собівартості продукції, робіт, послуг; відображення собівартості виробів у калькуляції; контроль плану із собівартості щодо нормативу; аналіз собівартості та визначення результату.

Отже, калькулювання — це групування, розмежування та розподіл витрат між об'єктами калькуляції, обчислення їх фактичної собівартості з метою контролю за результатами праці, прийняття управлінських рішень щодо підвищення ефективності виробництва.

Калькулювання як більш широке поняття включає такі частини: калькуляційний облік та калькуляцію. Калькуляція— це спосіб розрахунку, визначена сукупність розрахункових процедур собівартості продукту. Одночасно калькуляція є і результатом калькулювання — визначеним і структурованим переліком витрат, які стосуються продукту. Від структури калькуляції залежать порядок калькуляційного обліку, система розрахунків і характеристика інформації, яку отримують в її результаті. Виділяють декілька класифікацій видів калькуляцій за різними ознаками.

Класифікації видів калькуляцій

| Ознака класифікації | Види калькуляцій |

| За призначенням і часом складання | Попередні (проектні, планові, кошторисні), виконавчі (звітні, нормативно-звітні) |

| За охопленням витрат або місцем здійснення | Галузеві, повні, виробничі, внутрішньогосподарські, змінних витрат, технологічні |

| За характером виробництва | Масові (неріодичні), індивідуальні, проміжні |

| За властивостями калькуляційного об'єкта | Загальні, параметричні |

| За характером вихідних даних | Технічні, планові, нормативні, фактичні |

| За методами калькулювання | Позамовні, попередільні, попроцесні, нормативні |

Різні види калькуляцій складаються та використовуються залежно від системи, що прийнята на підприємстві, наявності відомостей і потреб керівництва.

Другою складовою процесу калькулювання є калькуляційний облік — система аналітичного обліку витрат на виробництво в інтересах достовірного й точного калькулювання. Основне завдання системи калькуляційного обліку — повна локалізація прямих витрат за об'єктами калькулювання й облік непрямих витрат, який забезпечує найбільш достовірний їх розподіл.

Поєднання системи калькуляційного обліку та калькуляції здійснюється при застосуванні того чи іншого методу калькулювання — сукупності способів аналітичного обліку витрат на виробництво й прийомів обчислення собівартості калькуляційних об'єктів. Методи калькулювання відрізняються методикою калькуляційного обліку (замовленнями, переділами, продуктами) та способами калькуляції.

Є багато класифікацій методів калькулювання. У вітчизняній літературі та практиці найчастіше зустрічаються простий, позамовний, попередільний, нормативний методи, проте стрункої класифікації немає через труднощі виділення класифікаційної ознаки, яка б задовольняла всі існуючи методи.

Простий метод використовується в однопродуктових виробництвах (виробництво пари, електроенергії, видобування нафти, вугілля). На цих виробництвах усі витрати відносять на цей продукт. Найчастіше це відбувається в одному цеху. Собівартість одиниці продукції калькулюється шляхом розподілення усіх витрат на кількість виробленої продукції.

У послідовних виробництвах (коли один технологічний процес настає за іншим) технологічний процес розподіляють на окремі частини — переділи (процеси), і за кожним із них окремо обліковують витрати. Переділи частіше збігаються з цехами.

У таких послідовних виробництвах використовують попередільний метод обліку витрат і калькулювання собівартості продукції. При цьому витрати обліковують за кожним переділом (цехом), передають з переділу на переділ, і на останньому калькулюють собівартість готової продукції.

У складних паралельних виробництвах, коли в ряді основних цехів паралельно виготовляють окремі частини, вузли, а потім збирають у збиральному цеху, використовується позамовний метод. При цьому методі всі витрати збираються (групуються) за замовленнями, для виконання яких вони здійснені. Собівартість одиниці виробу визначається шляхом розподілу всіх витрат за замовленням на кількість виробів, випущених у рамках замовлення.

Витрати можуть обліковуватись фактично або за нормативним методом. Останній полягає в тому, що витрати обліковуються за нормами, а фактична собівартість визначається як алгебраїчна сума витрат за нормами, відхилень від норм, а також змін норм.

Крім того, прийнятною, на наш погляд, є концепція двох методів калькулювання, один з яких позамовний, а інший називають по-різному: масовий, періодичний, попроцесний, поопераційний, попередільний. Така концепція розглядається й застосовується як у вітчизняному обліку, так і в зарубіжних країнах. У цій концепції у визначенні методу калькулювання варіюють дві ознаки: час (період) і процес.

У першому методі розрахунок собівартості індивідуалізовано для певного продукту або їх сукупності, об'єднаних одним замовленням (процесом). У другому методі розраховується усереднена собівартість продукції, що отримана з виробництва за даний період часу. Останній метод найбільш прийнятний для калькулювання безперервного виробництва масової продукції, де необхідно періодично визначати собівартість.

Другою складовою методу калькулювання є спосіб калькулювання — конкретний перелік та порядок розрахунків для отримання остаточних відомостей та складання безпосередньо калькуляції як результату процесу калькулювання. Виділяють такі способи калькулювання: прямого розрахунку, сумування витрат, виключення витрат, розподілу витрат, нормативний спосіб.

Дата добавления: 2015-10-05; просмотров: 1108;