ТЕМА 18. МЕСТО РОССИИ В СОВРЕМЕННОМ МИРОВОМ ХОЗЯЙСТВЕ

На протяжении 90-х гг. Россия по основным макроэкономическим показателям, характеризующим уровень экономического развития, не приблизилась к группе развитых стран с рыночной экономикой, а, напротив, приблизилась к группе развивающихся стран и в начале XXI в. стоит перед опасностью быть отодвинутой на “периферию” мирового хозяйства.

В 2000 г. ВВП России составлял менее 2/5 уровня 1990 г. При этом она уступала не только ведущим странам, входящим в состав “большой семерки”, Китаю, Индии, но и Республике Корея, Мексике, Бразилии и Индонезии. Если экономическая динамика России не изменится, то ее обойдут по размерам ВВП такие страны, как Турция, Иран, Аргентина и Австралия.

Следует отметить, что в СССР показатель ВВП на душу населения всегда был выше среднемирового, а в РСФСР этот показатель всегда былвыше, чем в среднем по СССР, но в 1993 г. у России он составил 87 %, а в 1998 г. — только 68 % от среднемирового уровня.

Доля России в мировых государственных расходах к концу ХХ века составляла менее 0,5 %, в общих мировых инвестициях - около 1 %, в прямых иностранных инвестициях — 0,5 %.

Тем не менее, уже в 1999—2000 гг. в динамике экономического развития России произошли позитивные изменения, что позволяет надеяться на улучшение ее позиций в мировой экономике.

Сильные и слабые стороны Российской Федерации на мировом уровне

| Конкурентные преимущества | Конкурентные слабости |

| Крупные запасы сырья | 2/3 территории в районах Крайнего Севера |

| Научно - технический потенциал | Неразвитость сельского хозяйства |

| Высокийобразовательный уровень населения | Неразвитость транспортной инфраструктуры |

| Потенциально емкий внутренний рынок | Проблемы обустройства границы |

| Членство в ведущихмеждународныхорганизациях | Низкая обеспеченность некоторыми видами сырья |

| Низкая степеньдиверсификации внешнейторговли |

В международной торговле РФ к концу ХХ века также занимала неадекватное ее потенциалу 20-е место — 1,3 % мирового экспорта (55 % от среднемирового уровня экспорта на душу населения) и 0,7 % мирового импорта (28-е место). На РФ приходилось 3,2 % общей мировой внешней задолженности.

Природные ресурсы России

Как известно Россия - самая большая по территории страна планеты. Она занимает примерно 1/8 часть суши, или около 17 млн. кв.км. Но если исключить из российской территории земли, на которых вести хозяйственную деятельность невозможно или экономически нецелесообразно, то ее территория сократится до весьма скромных размеров - 5,5 млн. км . И Россия окажется лишь на пятом месте по эффективной территории, уступив Бразилии (8,05 млн. кв.км), США (8,00), Австралии (7,68) и Китаю (5,95).

Россия играет значительную роль в минерально-сырьевом комплексе мира. Валовая потенциальная ценность ее разведанных и предварительно оцененных запасов в мировых ценах составляет 28,6 трлн дол., а прогнозный потенциал - 140 трлн долларов. Из недр России извлекается 11% нефти, 30% газа, 10% каменного угля, 14% товарной железной руды, 10-15% цветных и редких металлов от всего объема этих полезных ископаемых, добываемых мировым сообществом.

Значительно выше - примерно 140,2 трлн. долларов - оцениваются прогнозные запасы полезных ископаемых. Здесь доминирует уголь (79,5%), колоссальные запасы которого расположены в основном в Сибири. Доля газа сокращается до 6,9%, нефти - до 6,5%, всех других полезных ископаемых - до 7,1%.

Если соотносить богатство страны с числом жителей, то Россия занимает первое место в мире и обгонит все другие крупные страны. Однако основная часть этих ресурсов находится в труднодоступных районах страны, что препятствует их эффективному использованию.

Россия является самой крупной газовой державой мира. Мировая добыча природного газа немного превышает 2 трлн. м3. Россия обеспечивает около 30% общемировой добычи, а США - 25%. Крупнейшие запасы газа в России находятся в Западной Сибири. До 1970 г. основная часть природного газа (почти 70%) добывалась в европейских районах страны. Однако ресурсы газа в них сравнительно невелики. Уже к 1980 г. свыше половины природного газа стали давать восточные районы России. В России действует развитая Единая системы газоснабжения (ЕСГ), позволяющая транспортировать около 600 млрд. куб. м природного газа в год. Она включает разрабатываемые месторождения, сеть газопроводов и компрессорных установок (для сжатия газа и подачи его под давлением), подземных газохранилищ и других сооружений. Протяженность трубопроводов в России - около 140 тыс. км.

В России имеется около 7 млрд. т доказанных запасов нефти, а добывается в последние годы более 300 млн. т в год. Прогнозные извлекаемые запасы нефти оцениваются некоторыми экспертами в 30 млрд. т, и если эта оценка верна, то ее может хватить на 100 лет при современной добыче. Практически вся нефть (95%) транспортируется по нефтепроводам. Россия обладает огромной системой нефтепроводов, длиной в 50000 км и превосходящей по измеряемой возможной пропускной способностью, не только западноевропейские, но и американо-канадские.

Россия полностью обеспечена сырьем для черной металлургии. Разведанные запасы для черной металлургии оцениваются суммойприблизительно в 2 трлн. долл. Причем руды в основном богатые, не требующие обогащения, хотя продолжают разрабатываться и бедные месторождения с содержанием железа 20-30%.Запасы руд цветных металлов России оцениваются в 1,8 трлн. долл. Обеспеченность добычи руд разведанными запасами уменьшилась по сравнению с 1991 г. по меди почти в 2 раза, а свинцу - почти в 9 раз. Все это может осложнить ситуацию в сырьевой базе отрасли.

Явная недостаточность геологоразведочных работ и отставание ежегодно разведываемых запасов от добычи являются сейчас острой проблемой для всего сырьевого комплекса страны.

Россия относительно хорошо обеспечена водными ресурсами. По объемам речного стока (4262 км3/год) она занимает второе место в мире после Бразилии. Однако распределение речного стока в России неравномерно. На относительно малолюдные районы бассейнов Северного Ледовитого и Тихого океанов приходятся 87% всех водных ресурсов. Территории же Прикаспия и юга Западной Сибири имеют редкую сеть водотоков, а главные водные ресурсы этих регионов - Волга и Иртыш - являются транзитными реками, и возможности водозабора из них на нужды сельского и коммунального хозяйств ограничены.

Земельные ресурсы. Из имеющихся земель 13% занимают сельхозугодья (210 млн. га), что достаточно много так как, чтобы прокормить человека в изобилии, достаточно 1 га земли, а россиян меньше 150 миллионов. Сюда еще не вошли 32 млн. га оленьих пастбищ и 778 млн. га лесов и кустарников, также способных дать продукцию. Такими земельными ресурсами обладают только США и Индия, имеющие гораздо большую численность населения. Но качество их гораздо хуже.

США превосходят Россию по биоклиматическом у потенциалу в 3 раза, а Западная Европа — в 2,5 раза.

Россия располагает 20% мировых запасов древесины. Эти запасы оцениваются в 82 млрд. м, или 560 м на человека. В среднем на жителя Земли приходится только 70 м запасов древесины. Только лесное хозяйство может обеспечить 20% жителей России работой с оплатой на уровне развитых стран.

Особенности экономического развития

Основной тенденцией экономического развития РФ в 90-е годы являлись падение производства и снижение производственного потенциала. ВВП уменьшился в 1,4 раза, составив 62,5% от уровня 1991 г. Наиболее крупное сокращение производства произошло в обрабатывающей промышленности — в два раза. Постоянно сокращалось сельскохозяйственное производство, снизились его товарность и производственные возможности.

Падение производства парализовало спрос, и особенно производственный спрос. Объем капиталовложений за 1990— 1998 гг. сократился в 4 раза.

В структуре производственных капиталовложений резко упала доля сельского хозяйства. Снизились капиталовложения в отрасли конечного спроса (машиностроение, легкая промышленность). Инвестиционный процесс в значительной степени поддерживался жилищным строительством для богатых. Доля капиталовложений в ВВП сократилась до 15% (1990 г. — 30%), причем доля производственного накопления не превышала 10%. Как показали результаты обследований, только половина предприятий направляла свои доходы на развитие производства. Норма накопления оказалась ниже общемирового уровня.

С 1997 г. коэффициент ввода основных фондов стал отставать от выбытия, что вызвало нарастание износа основных фондов, их старение. Деградация технического уровня проявилась в падении доли оборудования молодых возрастов (до пяти лет). Средний возраст промышленного оборудования возрос с 10,8 до более 16 лет, износ основных фондов промышленности — с 46,4 до 52%. Несмотря на то, что на реконструкцию и техническое перевооружение действовавших предприятий использовалось более половины капиталовложений производственного назначения, этого было недостаточно для массового обновления производственных мощностей из-за значительного сокращения общего объема инвестиций.

Разрушение реального сектора экономики особенно отрицательно отразилось на эффективности производства. Фондоотдача уменьшилась по национальному хозяйству в целом и по промышленности.

В условиях резкого сокращения производственного спроса основным элементом общего спроса стали домашние хозяйства. Потребление домашних хозяйств достигло 65% в 1999 г. (1990 г. — 49%). При сокращении производства поддержка потреблением была возможна только при условии перераспределения национального дохода от производителей к потребителям (домашним хозяйствам). Это стало возможным за счет приватизации расходов предприятий и государства и сосредоточения их в руках нескольких процентов населения — «новых русских». В абсолютном выражении потребление домашних хозяйств также сократилось. В итоге образовался резкий дисбаланс между производством и потреблением.

Потребление населения уменьшилось на 1/5 часть. Основу потребления стали составлять продукты питания (52%, в том числе хлеб — 9% потребительских расходов), потребление качественных продуктов питания сократилось на 40—50%. У половины населения потребление животногобелка, витаминов, упало ниже минимального уровня. Подобная картина сложилась по энергетической ценности продуктов питания. По уровню потребления основных продуктов на душу населения РФ скатилась на 45 место в мире против 6—7 места в 1990 г.

Негативные сдвиги в личном потреблении — результат снижения доходов основной массы населения. Доля населения, имеющего доходы ниже прожиточного уровня, в 1999 г. составляла 30%, разрыв между доходами 10% самых богатых групп населения и 10% самых бедных групп населения - 14 раз. Стремительный раскол общества на узкий круг богатых и огромную массу бедных создало две противоположные по своим социальным целям группы населения.

Резкое сокращение производства и платежеспособности предприятий привело к падению спроса на научно-технические разработки, к абсолютному и относительному уменьшению их финансирования. Ассигнование науки из бюджета уменьшилось в 10 раз. Доля финансирования НИОКР из всех источников опустилась до 0,2% ВВП (0,9% в 1992 г.). Разрушился научно-технический комплекс как взаимосвязанная система.

Произошел массовый отток научных кадров за рубеж, практически утрачен ряд научных школ, сократился потенциал фундаментальной науки. Значительно снизилась эффективность исследовательских и научных разработок. Если в 80-е годы около 70% фундаментальных и прикладных разработок соответствовало мировому уровню, а 20% превосходило его, то в середине 90-х годов эти показатели снизились до 25 и 7%.

Под влиянием сокращения производства и сдвигов в спросе произошли важные изменения в структуре хозяйства. Доля материального производства снизилась с 65 до 41%, а сфера услуг увеличилась. Внешне этосоответствовало тенденциям мирового развития, но по экономическому содержанию сфера услуг не соответствовала своему целевому назначению. Основное место в ней занял, как и в других странах, финансовый сектор, который в отличие от многих стран имел ростовщический, спекулятивный характер и оказывал негативное влияние на экономическое развитие страны.

Серьезно изменилась структура промышленного производства. В ней возросла доля электроэнергетики, добычи топлива, черной и цветной металлургии и резко сократилась доля машиностроения и легкой промышленности.

На изменение структуры промышленного производства повлияли существенные сдвиги в спросе. Отрасли, которые в основном удовлетворяли внутренний спрос, резко снизили свое производство (машиностроение, легкая промышленность, строительные материалы). Сырьевые отрасли и отрасли первичной обработки, спрос на которые в условиях рухнувшего внутреннего рынка определялся развитыми странами, могли поддерживать свое существование. Самое тяжелое положение сложилось в наукоемких отраслях и смежном с ними оборонном промышленном комплексе. Ряд производств почти полностью прекратил свое существование. По оценкам, пороговое значение доли наукоемкой продукции не должно быть ниже 6% обрабатывающей промышленности. Фактически эта доля не превышает 2— 2,5%.

Анализ показателей динамики и структуры промышленного производства показывает устойчивую тенденцию к разрушению сложившихся в предыдущие десятилетия пропорций. Резко разновеликие сокращения производства привели к дисбалансу в структуре производства: сырьевые отрасли — обрабатывающая промышленность — конечныепродукты потребления, что подорвало единое производственное пространство страны.

Переход от централизованно планируемой экономики к методам рыночного регулирования сопровождался обострением региональных проблем. Расширился состав кризисных и отсталых в экономическом отношении районов, возросли региональные различия в уровне развития. Воспроизводственные диспропорции, сопровождаемые региональными разрывами, соседствуют с усилением хозяйственного обособления отдельных районов. В результате ряд приграничных районов включился в зарубежную экономику в большей степени, чем во внутренний рынок.

Произошла чрезмерная концентрация факторов производства в немногих зонах с высоким уровнем городского населения и в крупнейших городах — Москве и Санкт-Петербурге. Разрывы в уровнях экономического развития между субъектами РФ достигают несколько сот раз.

Негативное влияние на экономическое развитие оказывала инфляция. За 1992 - 1996 гг. индекс потребительских цен вырос в 2,2 тыс. раз. В конце 90х годов темпы инфляции замедлились — 30—86% в год, что превышает уровень развивающихся стран.

Стремление властей сгладить растущие диспропорции и острые социальные проблемы привело к хроническому бюджетному дефициту, достигавшему в отдельные годы 2—10% ВВП. Это побуждало правительство прибегать к крупным заимствованиям на внешних и внутреннем рынке.

Одной из характерных черт развития российской экономики является ее долларизация. Общий объем долларов на руках у населения близок к объему наличной денежной массы. Иностранная валюта выполняет не только функцию сбережения, но также платежного средства, особенно в теневойдеятельности. Это подрывает устойчивость национальной денежной единицы.Кроме того, граждане бесплатно кредитуют США, теряя при этом несколько миллиардов долларов в год.

Диспропорциональность производства и обращения не могла не сказаться на товарно-денежных отношениях. Их роль снизилась, и возросла доля примитивных форм обмена — товар на товар. Бартерный обмен в промышленном секторе возрос примерно с 8% в 1993 г. до почти 50% в 1998 г., опустившись затем до 35%. Многие компании, которые получают наличные во внешней торговле, используют бартерный обмен на внутреннем рынке. Это результат огромных дисбалансов в хозяйстве, приведших к недостатку ликвидности (отпуск цен не сопровождался соответствующим ростом денежной массы).

Положение любой страны в мировом хозяйстве зависит от качества и количества трудовых ресурсов, основу которых составляет население. С 1992 г. в Российской Федерации началось абсолютное снижение численности населения: ежегодно на 200 - 400 тыс. человек. Сокращение происходило за счет естественной убыли, несмотря на значительную иммиграцию из бывших союзных республик (более 2 млн. человек). В отрицательную сторону изменились показатели воспроизводства населения (в 1988 г. — 2,0%, в 1996 г. — 1,3%). Растет число нетрудоспособных возрастов (20,7% в 1997 г.), одновременно сократилась средняя ожидаемая продолжительность жизни (66,9 лет в 1997 г. против 70 лет в 1986—1988 гг.). Основные причины снижения средней продолжительности жизни связаны с низким качеством питания, его нехваткой, ухудшением окружающей среды и медицинского обслуживания, усилением нервно-психических нагрузок, ростом алкоголизма и наркомании.

Характерные черты социальной структуры хозяйства

Формирование социально-экономической структуры определялось ходом социально-экономических преобразований в стране, связанных с приватизацией государственной собственности, в результате которых сложилась достаточно устойчивая система, основные черты которой определяют функционирование предпринимательского секторов, государства и использование рабочей силы.

Основное место в деловой активности занял частнокапиталистический сектор. Доля частного и смешанного секторов в производстве ВВП составила 70%, в числе занятых — 60%. Они возникли в результате слома занимавшего доминирующее положение государственного сектора. В ходе этого процесса были нарушены принципы экономической свободы, равноправия и социальной справедливости. Основные хозяйственные субъекты были переданы в частные руки бесплатно или за бесценок (в среднем за одно приватизированное предприятие в промышленности получено 15,5 тыс. долл.).

Розданные всему населению приватизационные чеки попали в руки руководителей созданных различного рода объединений, фондов путем мошенничества, использования государственных средств. Огромные достояния сосредоточились в руках отдельных лиц. Основной путь их обогащения — вхождение или близость к властным структурам, «семье». Сложился криминально-номеклатурный капитализм, или клептократия.

Для образовавшейся системы собственности и хозяйствования характернаклановость. Сращенные с государственным аппаратом и криминалом группировки новых собственников контролируют рынки, ведя борьбу за обладание над крупнейшими и доходными предприятиями и доступ к государственному бюджету. Кланы цементируют неформальнаязависимость, круговая порука, преданность. Они обладают огромной экономической и политической властью, владеют СМИ, подавляя независимую активность, устраняя неугодных чиновников и предпринимателей. Доминирование клановых группировок деформировало товарно-денежные отношения, превратив их в квазирыночные.

Клановая структура предпринимательства порождает монопольную структуру хозяйственной деятельности и рынка. Она образуется в результате личной унии кланов и государственных структур, создания «дружеских» компаний, которые возглавляются лицами, связанными с органами власти. Это позволяет группировкам ограничивать участие на рынке других, используя правовые, административные и силовые методы, в том числе доводя их до банкротства. В этих условиях эффективные предприятия могут оказываться неприбыльными.

Задача быстрого слома центрально планируемой хозяйственной системы, недопущения ее возрождения способствовала криминализации хозяйственной деятельности. По оценкам, в 1997 г. в стране действовало более 3 тыс. преступных группировок, которые контролировали свыше 40 тыс. хозяйственных субъектов. В криминальную среду втянуто более 40% предприятий и почти 70% коммерческих структур. По усредненным оценкам, они контролируют 25% ВВП страны.

Общестрановые масштабы приобрела «теневая» деятельность. Отсутствие четкой правовой регламентации, разрушение в общественном сознании обычных норм поведения, взаимоотношений позволяет многим субъектам и физическим лицам осуществлять противоправную деятельность. Теневая хозяйственная деятельность достигает 40 - 50% ВВП, или в два раза выше, чем в других странах с переходной экономикой. Основная массатеневой деятельности осуществляется в крупных объединениях, которые укрывают огромные доходы от налогообложения.

Клановость и связанная с ним криминальная и теневая экономика подавляют инициативу других хозяйствующих субъектов, стремление домашних хозяйств к сбережению, деформируют регулирующую и социальную роль государства. В тяжелом положении оказывается сектор мелкого и среднего предпринимательства. Доля малых предприятий в общем производстве снизилась с 14,3% в 1992 г. до 5,5% в 1999 г., а в занятости после повышения в середине десятилетия возвратилась к прежнему уровню.

Иностранные инвестиции в России и их регулирование

|

Кардинальные сдвиги в отношении иностранных инвестиций в России произошли в начале 90-х гг. ХХ века, в период уже самостоятельного развития экономики России после распада СССР.

В целом для этого периода был характерен по существу обвальный экономический спад (по объемам ВВП, промышленного и сельскохозяйственного производства и т.д., но в еще большей степени - инвестиционной сфере). И только в 1999 г. проявились первые признаки повышения активности в инвестиционной сфере, когда общие инвестиции в основной капитал выросли на 4,5 %. В 2000 г. этот показатель составил уже 17,7 %.

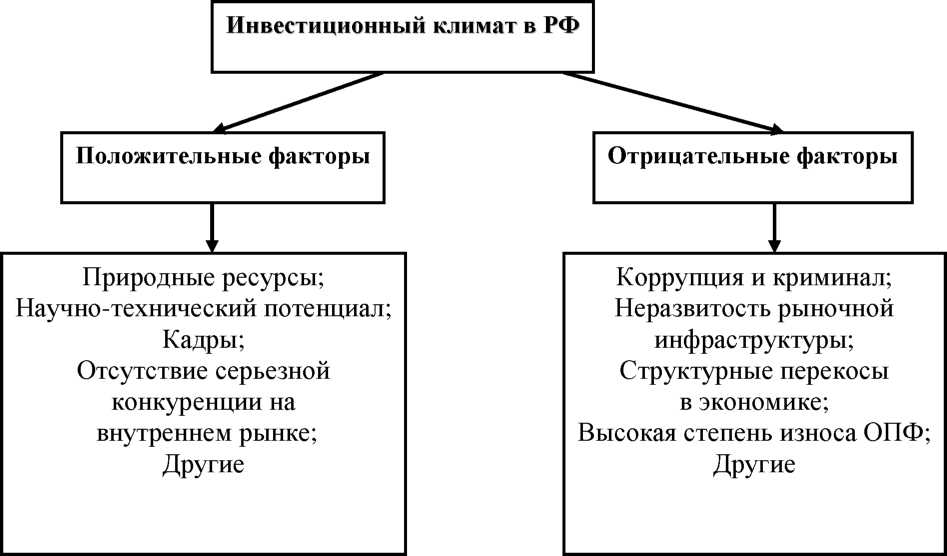

У современной России имеется целый ряд факторов, способствующих “приходу” в страну иностранного капитала:

· огромные запасы природных ресурсов;

· еще сохранившийся научно-технический и производственный потенциал (прежде всего у предприятий оборонно-промышленного комплекса);

· кадровый потенциал;

· потенциал перспективного роста внутреннего рынка страны;

· отсутствие серьезной конкуренции со стороны российского бизнеса;

· перспективы экономического роста, связанные с реформированием экономики России.

Однако имеют место и факторы, сдерживающие приток иностранного капитала в Россию:

· неразвитость инфраструктур транспорта и связи;

· устаревший (со значительным физическим и моральным из носом) производственный аппарат во многих отраслях экономики;

· “утяжеленность” структуры экономики, где высок удельный вес отраслей добывающей и тяжелой промышленности при относительной неразвитости современных отраслей перерабатывающей промышленности;

· сохраняющийся со времен СССР высокий удельный вес оборонно - промышленного комплекса в структуре экономики страны;

· низкий уровень развития сельскохозяйственного производства;

· высокий уровень коррупции и криминализации экономики.

Соотношение указанных позитивных и негативных факторов (учитывая,что влияние негативных факторов было велико) выразилось в том, что доля РФ в общем объеме мировых прямых иностранных инвестиций составляла в конце 90-х гг. лишь около 0,5%.

В 90-е гг. можно выделить три основных этапа привлечения иностранных инвестиций в Россию (на примере прямых иностранных инвестиций).

Первый этап (с 1991 г. до финансового кризиса августа 1998 г., когда произошла девальвация отечественной валюты, — рубль “упал” по отношению к доллару в течение одного месяца в 4 раза).

В этот период объемы прямых иностранных инвестиций в РФ возрастали. Если за три года (1991—1993 гг.) они составили 2,9 млрд долл. (т.е.менее 1 млрд. долл. в год), а в 1994г. — 1,05 млрд долл., то в 1997 г. — уже 5,3 млрд долл. К концу 1997 г. в России было зарегистрировано 25,7 тыс. предприятий с иностранными инвестициями, в том числе и предприятия со 100%-ным участием иностранного капитала.

Второй этап характеризовался спадом прямых иностранных инвестиций в связи с негативными последствиями финансового кризиса августа 1998 г. В 1998 г. прямые иностранные инвестиции составили 3,5 млрд долл.

Для третьего этапа, начавшегося в 1999 г., характерен постепенный рост объемов прямых иностранных инвестиций: 1999 г. — 4,26 млрд долл., 2000 г. - 4,43 млрд долл.

К концу 90-х гг. в России было зарегистрировано свыше 27 тыс. предприятий с иностранными инвестициями. Несмотря на то, что фактически из них работала только половина предприятий (другие же по существу сохраняли свое присутствие в России), их удельный вес в основных макроэкономических показателях РФ был достаточно высок. Доля предприятий с иностранными инвестициями в ВВП России в 1999 г. составляла 9,6 %, в промышленном производстве — 11,4 %, в инвестициях в основной капитал — 10,2% (при этом в пищевой промышленности и в сфере услуг связи — по 24 %), в общей численности занятых в экономике РФ — 1,4%. Производительность труда на предприятиях с иностранными инвестициями была в 2 раза, а заработная плата в 1,5 раза выше, чем в среднем по промышленным предприятиям России.

По имеющимся оценкам, общий объем накопленных иностранных инвестиций на 1 января 2000 г. составлял 29,2 млрд долл., в том числе прямых инвестиций — 12,8 млрд долл.

В целом же приток иностранных инвестиций в Россию к концу 90-х гг. оставался на относительно низком уровне и не соответствовал реальным возможностям привлечения иностранного капитала в нашу страну.

В целом наблюдались следующие характерные тенденции в соотношении прямых, портфельных и прочих иностранных инвестиций:

· снижение (по 1998 г. включительно) заинтересованности иностранных инвесторов к прямым инвестициям, а затем рост их удельного веса в 1999 г.;

· уменьшение удельного веса портфельных иностранных инвестиций (при небольшом росте в 1995—1998 гг.);

· существенный рост до 1998 г., а затем снижение в 1999 г. доли прочих иностранных инвестиций (причины — замораживание кредитовМВФ, замораживание и приостановление правительственных, в том числе торговых, кредитов, банковских вкладов).

Отраслевая структура иностранных валютных инвестиций в России в конце ХХ века выглядела следующим образом: топливная промышленность - 19,8%, нефтедобывающая — 18,9%, управление — 17,3 %, торговля и общественное питание — 16; 1 %, пищевая промышленность — 12,6%, металлургическая промышленность — 10,2 %, транспорт и связь — 10,1 %. Существенной проблемой является привлечение и использование иностранных инвестиций в техно- и наукоемких отраслях промышленности, в том числе и экспортно-ориентированных, а также в аграрно - промышленном комплексе страны.

Поступление иностранного капитала в банковский и страховой бизнес России ограничен в связи с недостаточно высокой конкурентоспособностью отечественных банков и страховых компаний.

Как распределяется иностранный капитал по регионам России?

Наиболее привлекательными для иностранных инвесторов являются следующие регионы России: города Москва и Санкт-Петербург, области Сахалинская, Тюменская, Московская, Нижегородская, Иркутская, Омская, Челябинская, Ленинградская, Краснодарский край, Республика Коми, Республика Татарстан.

Недостаток региональной структуры иностранных инвестиций состоит в том, что их основная часть сосредоточена в небольшом числе регионов, что сдерживает выравнивание уровней их социально-экономического развития.

В 2000 г. к числу наиболее активных инвесторов России — стран и территорий (по иностранным валютным инвестициям) — относились: США, Германия, Франция, Кипр, Нидерланды, Швейцария, Великобритания, Италия, Швеция, Япония. Из стран значительные рублевые инвестиции в России приходились на Казахстан, Украину и Узбекистан. Развитие инвестиционного сотрудничества является одной из наиболее актуальных проблем хозяйственного взаимодействия стран СНГ.

Государственное регулирование иностранных инвестиций. Закон РФ ”Об иностранных инвестициях”. Закон РФ ”О соглашениях о разделе продукции”. Нормативно-правовая база регулирования иностранных инвестиций в РФ начала создаваться еще во времена Советского Союза.

Первый российский Закон “Об иностранных инвестициях в РСФСР” от 1991 г. был принят еще в рамках СССР и действовал до 1999 г., когда был принят новый российский закон об иностранных инвестициях.

В последующие годы был принят целый ряд нормативных актов общефедерального характера, определяющих политико-экономический статус страны, принципы и формы хозяйствования, становления и развития рыночных экономических отношений. Подобные документы не являются документами “прямого” действия в отношении иностранных инвестиций и, как правило, не содержат соответствующих норм. Однако деятельность иностранного капитала регламентируется этими актами. Имеются в виду прежде всего так называемые базисные законы — Конституция РФ, Гражданский кодекс РФ, Таможенный кодекс РФ, Налоговый кодекс РФ и другие законодательные акты по акционерным обществам, государственному регулированию внешнеторговой деятельности, валютному регулированию и контролю, финансово-промышленным группам и т. д.

Важными шагами в улучшении условий деятельности иностранных инвесторов явилось принятие Федерального закона “О соглашениях о разделе продукции” от 30 декабря 1995 г. № 220-ФЗ, Федерального закона “Об иностранных инвестициях в Российской Федерации” от 9 июля 1999г. № 160-ФЗ и в 1997 - 2000гг. нескольких законов об участках недр, которые могут разрабатываться на условиях соглашений о разделе продукции. Кроме указанных законов к 2000 г. вступили в силу законы, способствующие улучшению инвестиционного климата и активизации инвестиционной деятельности: “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений” от 25 февраля 1999 г. № 39-ФЗ, “О внесении изменений в Федеральный закон “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений” от 2 января 2000 г. № 22-ФЗ, “О внесении в законодательные акты Российской Федерации изменений и дополнений, вытекающих из Федерального закона “О соглашениях о разделе продукции” от 10 февраля 1999 г. № 32-ФЗ. Однако к началу 2001 г. не были приняты законопроекты “О концессионных договорах, заключаемых с российскими и иностранными инвесторами” и “Об основах создания, функционирования и ликвидации свободных экономических зон в Российской Федерации”.

Существенное значение для “чистоты” отношений, складывающихся в инвестиционной сфере, имеет Федеральный закон “О противодействии легализации (отмыванию) доходов, полученных преступным путем” от 7 августа 2001 г. № 115-ФЗ.

В целом же в 2001 г. действовавшее российское законодательство охватывало все основные сферы, связанные с привлечением и использованием иностранных инвестиций.

Федеральный закон “Об иностранных инвестициях в Российской Федерации” от 9 июля 1999 г. определяет: основные гарантии прав иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль, а также условия предпринимательской деятельности иностранных инвесторов на территории РФ. Одно из главных положений данногоФедерального закона — обеспечение стабильных условий деятельности иностранных инвесторов и соблюдение правового режима иностранных инвестиций в России в соответствии с нормами международного права и международной практикой инвестиционного сотрудничества.

Существенным аспектом данного Федерального закона является то, что он не распространяется:

1. На отношения, связанные с вложениями иностранного капитала в банки и иные кредитные организации, а также страховые организации, которые регулируются соответственно законодательством РФ о банках и банковской деятельности и законодательством РФ о страховании (“Закон об иностранных инвестициях” от 1991 г. распространялся на эти сферы, но вводил фактические ограничения, связанные с необходимостью получения лицензии в федеральных органах власти РФ на право заниматься такой деятельностью);

2. На отношения, связанные с вложениями иностранного капитала в некоммерческие организации для достижения какой-либо законом инвестиционный проект приобретает статус приоритетного только согласно решению Правительства РФ.

В Федеральном законе “Об иностранных инвестициях в Российской Федерации” имеются также такие важные статьи, как правовое регулирование иностранных инвестиций на территории РФ, правовой режим деятельности иностранных инвесторов и коммерческих организаций с иностранными инвестициями, где фактически развиваются положения о национальном режиме деятельности иностранных инвесторов, в соответствии с которыми условия деятельности последних не могут быть менее благоприятными по сравнению с российскими юридическими лицами(за исключением ряда изъятий). Изъятия устанавливаются иными законодательными актами Российской Федерации.

Согласно российскому законодательству имеются изъятия как стимулирующего, так и ограничительного характера.

Изъятия ограничительного характера в РФ, как и в других странах, преследуют цели защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны и безопасности стран. Изъятия же стимулирующего характера в виде льгот для иностранных инвесторов установлены в интересах социальноэкономического развития РФ. Несмотря на отрицательное отношение к подобной практике со стороны международных финансовых организаций она отражает объективные реалии конкурентной борьбы за привлечение прямых иностранных инвестиций и является неотъемлемым элементом стратегии стран, которые добились наибольшего успеха в данной сфере (в этом смысле показателен опыт Китая). В условиях национального режима именно льготы определяют в значительной мере правовые, экономические, финансовые и другие условия деятельности иностранных инвесторов в России.

Дата добавления: 2015-10-05; просмотров: 1627;