Формирование доходов аэропорта

Доходы аэропорта складываются из авиационных и неавиационных видов деятельности.

Авиационная деятельность - это предоставление наземного обслуживания авиакомпаниям и соответственно получение оплаты за предоставленные услуги.

Неавиационная деятельность - это сдача в аренду или концессию различных площадей аэропорта и получение определенных платежей от их эксплуатации.

Доходы от авиационной деятельности

Аэропорт является местом взаимодействия трех основных составляющих частей воздушно-транспортной системы:

ü аэропорт (включая систему УВД) - авиапредприятие, обеспечивающее наземное обслуживание авиаперевозок;

ü авиакомпании, осуществляющие авиаперевозки;

ü пассажиры, грузоперевозчики и клиентура - пользователи авиаперевозок.

Отсюда аэропорт, являясь монополистом, одновременно является структурой, зависящей в экономическом отношении от двух других составляющих.

Эффективное функционирование, т.е. доходы аэропорта напрямую зависят от количества взлетно-посадочных операций, эксплуатируемого парка воздушных судов, годового объема пассажирских и грузовых перевозок, что в конечном итоге составляет общий объем работ в аэропорту, количество предоставляемых аэропортом платных услуг по наземному обслуживанию авиаперевозок.

Уменьшение количества авиакомпаний, обслуживаемых в данном аэропорту, и соответственно уменьшение количества обслуживаемых рейсов, сокращает объемы работ в конкретном аэропорту. Такое положение может быть вызвано рядом причин:

ü нарушения при обеспечении безопасности и регулярности;

ü неполное и некачественное обслуживание;

ü несоответствие пропускной способности элементов аэродрома и терминалов;

ü недостаточность технического обслуживания воздушных судов;

ü неудовлетворительные условия для работы персонала авиакомпаний;

ü высокие ставки сборов и тарифов.

Эти причины составляют основные противоречия при взаимодействии аэропорта с авиакомпаниями.

В интересах аэропорта увеличение количества обслуживаемых авиакомпаний и увеличение стоимости предоставляемых услуг. А в интересах авиакомпании уменьшение числа конкурентов (авиакомпаний), обслуживаемых в данном аэропорту, и обслуживание по более низким ставкам и тарифам.

Следовательно, количество авиакомпаний, обслуживаемых в аэропорту, и их летная деятельность определяют экономическую эффективность деятельности аэропорта и являются его основными источниками дохода. Снижение объема авиаперевозок приводит к снижению доходной и расходной части финансовой деятельности аэропорта.

Основной доход аэропорта от авиационной деятельности определяется количеством, качеством, объемом и стоимостью предоставляемых услуг по наземному обслуживанию.

Объем работ аэропорта зависит от количества договоров, заключенных с авиакомпаниями на определенные виды работ. Стоимостные показатели (ставки, тарифы, цены) предоставляемых аэропортом услуг устанавливаются на основе государственной тарифной политики:

ü уровня цен и темпов роста инфляции;

ü уровня рентабельности авиационной деятельности аэропорта (предельное значение коэффициента рентабельности 1,2 — 1,3);

ü соответствия объема и качества предоставляемых услуг (работ);

ü соответствия сроков пересмотра цен, учитывая периодичность и заблаговременность;

ü правильности расчетов с авиакомпаниями, сроков выставления счетов, оформления договоров и отчетной документации.

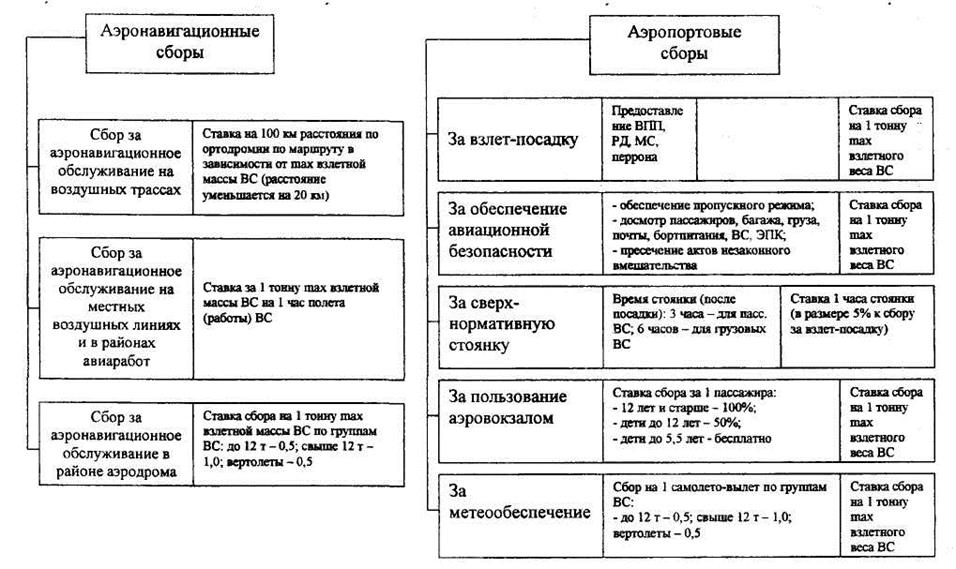

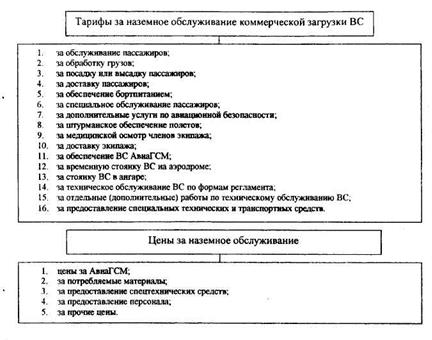

«Перечень аэронавигационных и аэропортовых сборов, тарифов и цен за обслуживание воздушных судов эксплуатантов РФ в воздушном пространстве и аэропортах РФ» (приложения к Приказу Минтранса №110, от 02.10.2000 г.) представлен соответственно на рис. 11 и 12.

Рис. 11. Перечень аэронавигационных, аэропортовых сборов

Рис. 12. Перечень тарифов и цен за наземное обслуживание

На основании приказа ставки аэропортовых сборов устанавливаются для каждого аэропорта РФ отдельно; тарифы за наземное обслуживание устанавливаются для каждой организации ГА, предоставляющей работы (услуги) по наземному обслуживанию в аэропортах.

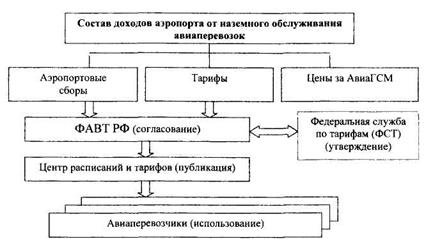

Ставки аэронавигационных и аэропортовых сборов, тарифы за наземное обслуживание и цены на материально-технические ресурсы согласовываются в ФАВТ, утверждаются в ФСТ, регистрируются и публикуются в Центре расписаний и тарифов (рис. 13).

Аэропорты рассчитывают ставки сборов и тарифов на основе «Инструкции по формированию аэронавигационных и аэропортовых сборов, тарифов за обслуживание воздушных судов эксплуатантов РФ в аэропортах и воздушном пространстве РФ».

Рис. 13. Схема госрегулирования доходов аэропорта

Порядок расчетов затрат (Р) производится путем учета расходов (переменных затрат), включаемых в себестоимость продукции, и их калькулирования по основным видам деятельности и продукции организаций ГА в соответствии с действующими в ГА нормативными документами по формам финансовой отчетности (форма № 67 ГА).

Исходя из данных по годовому (месячному, дневному) объему работ, выполненных в аэропорту, и соответствующих единичных значений ставок сборов и тарифов определяется доход аэропорта:

Т ij - ставка сбора (тари); i-ой услуги (раооты) j- го типа ВС;

Vij - годовой объем работы аэропорта при обеспечении услуги для i-ой услуги для j-гo типа ВС.

Tij = Cij * Кр

Cij - себестоимость i-ro вида работы j-ro типа ВС, переменные затраты, зависящие от объема работы;

Кр = 1 + Р;

Р - рентабельность аэропорта (прибыль от реализации услуг).

Годовой доход аэропорта в конечном итоге определяет прибыль, которая может служить источником самофинансирования различных программ развития аэропорта: модернизации технического оборудования, реконструкции инфраструктуры и общего технического и экономического развития аэропорта.

Прибыль определяется: П = Д - Р ,

Р = затраты, входящие в себестоимость.

Сумма чистой прибыли определяется: Пч = П - НП + А ,

где НП — налог на прибыль;

А - годовая сумма амортизационных отчислений от основных фондов.

Дата добавления: 2015-10-05; просмотров: 8753;