Амортизируемое имущество, млн руб.

| Вид основных средств | Остаток на начало года | Поступило | Выбыло | Остаток на конец года | Среднегодовая стоимость основных средств | Изменения за год | ||

| абсолютное изменение | % на начало года | % к итогу | ||||||

| Здания | 34926,5 | 54,36 | 121,59 | |||||

| Сооружения | -1988 | -4,09 | -16,19 | |||||

| Машины | 49757,5 | -469 | -0,94 | -3,82 | ||||

| Транспорт | 13427,5 | -1395 | -9,88 | -11,36 | ||||

| Инвентарь | - | 190,5 | -29 | -14,15 | -0,24 | |||

| Прочие | 4,01 | 10,02 | ||||||

| Итого | 7,18 |

Как видно из табл. 4.3, на анализируемом предприятии показатель обеспеченности основными средствами возрос в отчетном периоде на 7,2%, но этот рост произошел исключительно за счет роста стоимости зданий и других видов основных фондов пассивной части.

Активная часть основных средств, которая и так была невелика (24,73%), еще более снизилась и составила на конец года 22,71%.

Темпы роста пассивной части основных фондов значительно опережают рост стоимости основных фондов. На предприятии имеет место абсолютное снижение активной части основных фондов. Все это свидетельствует о неправильной экономической политике, проводимой на предприятии.

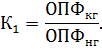

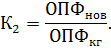

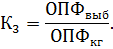

Из отчетного, баланса производственных фондов можно вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления производственных фондов (ОПФ):

ОПФкг = ОПФнг + ОПФнов – ОПФвыб,

где ОПФнг – основные производственные фонды на начало года;

ОПФкг – основные производственные фонды на конец года;

ОПФнов – производственные фонды, введенные в отчетном периоде (году);

ОПФвыб – производственные фонды, выбывшие в отчетном периоде (году).

Показатели, рассчитываемые на основе приведенного равенства:

1. Индекс роста основных производственных фондов

2. Коэффициент обновления основных производственных фондов

3. Коэффициент выбытия основных производственных фондов

В современной корпоративной практике считается целесообразным коэффициент обновления иметь не ниже 7% по отношению ко всему основному капиталу и не менее 10% по его активной части.

С показателями воспроизводства основных фондов связаны показатели износа и годности основных фондов.

Коэффициент износа определяется отношением стоимости начисленной амортизации основных средств к их стоимости.

В приведенном примере стоимость амортизации основных средств составила по данным отчетности:

Таблица 4.4

(млн руб.)

| Показатель | На начало года | На конец года |

| Амортизация основных средств | ||

| В том числе: | ||

| зданий и сооружений | ||

| машин, оборудования, транспортных средств | ||

| других |

Тогда процент износа составит в нашем примере:

Таблица 4.5

(%)

| Износ | На начало года | На конец года |

| По основным средствам | 44,0 | 39,2 |

| По зданиям и сооружениям | 32,0 | 26,7 |

| По машинам, оборудованию, транспортным средствам | 78,0 | 70,0 |

| По другим видам основных средств | 47,2 | 46,3 |

Отсюда можно сделать вывод, что на данном предприятии износ зданий и сооружений сравнительно небольшой, по машинам и оборудованию – критический, по другим видам основных средств – средний.

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, фондовооруженности и технической вооруженности работающих и др.

На промышленных предприятиях фондоотдача характеризуется выпуском продукции в стоимостном или натуральном выражении на одну денежную единицу среднегодовой стоимости основных производственных фондов.

Фондоотдача может быть выражена также в количестве реализованной продукции или полученной прибыли на одну денежную единицу основных производственных фондов.

Фондоотдача выше, как правило, в тех отраслях и производствах, где относительно выше уровень добавленной стоимости. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия.

Естественно, что на фондоотдачу влияют также факторы роста цен на продукцию и основные виды основных фондов (если предприятие производит переоценку основных средств), ассортиментные сдвиги в выпускаемой продукции, повышение качества продукции и другие стоимостеобразующие факторы.

В экономической литературе авторы рекомендуют определять влияние на динамику фондоотдачи изменений уровня следующих факторов: доли активной части фондов в общей их стоимости; доли машин и оборудования в стоимости активной части; средней стоимости единицы оборудования; продолжительности использования оборудования во времени; производительности оборудования в единицу времени.

Не возражая против такого подхода, необходимо отметить, что в современных условиях он может быть применен лишь на ограниченном количестве отраслей и предприятий, сохранивших в полной мере учет работы оборудования и осуществляющих регулярную переоценку основных средств, их активной части и оборудования.

Для грубых оценок факторов, влияющих на фондоотдачу, можно использовать двух-, трехфакторную модели, учитывающие уровень использования производственной мощности, удельный вес активной части основных фондов и индексы роста цен на продукцию и основные средства.

Использование основных фондов признается эффективным, если относительный прирост объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период.

Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии основных фондов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом (см. табл. 4.6).

Таблица 4.6

Дата добавления: 2015-10-05; просмотров: 1227;