Классификация источников образования хозяйственных средств

Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников, собственных или заемных средств, например кредитов банка. Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные. По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами.

К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций — за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия.

Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п.

Заемные или, как их еще называют, привлеченные источники хозяйственных средств — это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.

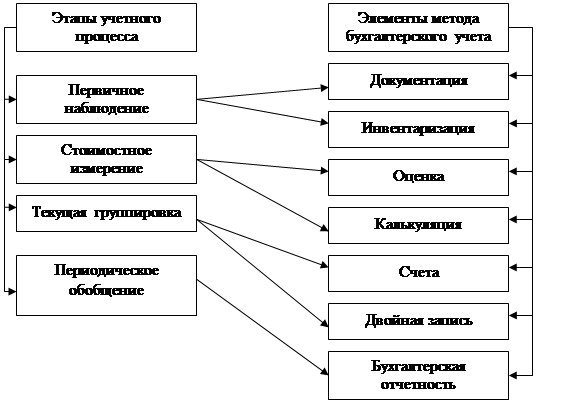

2.5 Метод бухгалтерского учёта и его элементы

Структура метода бухгалтерского учёта.

Под методом бухгалтерского учёта понимают взаимосвязанную совокупность способов и приёмов познания его предмета. Процедура бух учёта включает себя этапы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

Дата добавления: 2015-09-29; просмотров: 912;