Происхождение, сущность и функции финансов, их роль в системе денежных отношений рыночного хозяйства.

Налоговые и неналоговые платежи в бюджет; выплаты пенсий, пособий, стипендий; размещение средств в ценные бумаги, банковские депозиты; получение доходов по ним; привлечение коммерческими организациями на долевых и долговых началах средств для осуществления их деятельности; получение средств некоммерческими организациями для оказания услуг; формирование и использование прибыли организации — все это принято называть финансовыми операциями. Возникает вопрос о том, какие общие черты объединяют их многообразие.

Понятие "финансы" неразрывно связано с деньгами и товарно-денежными отношениями. В условиях товарно-денежных отношений происходит непрерывный процесс движения денег, переход их от одного владельца к другому.

Финансы (фр. finance от ср.-лат. financia) в переводе означает наличность, доход; в широком смысле — денежные средства, денежные обороты.

Каковы исторические предпосылки возникновения финансов? Ведь человечество задолго до этого имело деньги, товарно-денежные отношения, государственное устройство. Почему только в средние века возникли собственно финансовые отношения?

Первая предпосылка состояла в том, что именно в этот период в Центральной Европе в результате первых буржуазных революций была значительно урезана власть монархов. Хотя сами монархические режимы и сохранились, но произошло отторжение главы государства от казны. Возник общегосударственный фонд денежных средств - бюджет, которым глава государства не мог единолично пользоваться и распоряжаться.

Вторая предпосылка заключается в том, что формирование и использование бюджета стало носить системный характер. Возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Причем основные группы расходной части бюджета практически не изменялись в течение многих столетий. Уже тогда были обозначены четыре направления расходов: на военные цели, управление, экономику, социальные нужды.

Третьей предпосылкой явилось то, что налоги в денежной форме приобрели преимущественный характер. Если ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей, то к концу XIX- началу XX века на долю налогов приходилось уже 80-90% всех доходов государственного бюджета.

Таким образом, только на данном этапе развития государственности и денежных отношений стало возможным в полной мере распределение созданного продукта в стоимостном выражении. Распределительные отношения - часть экономических отношений в обществе, и финансы, будучи выражением, прежде всего этой объективно существующей сферы экономических отношений, выступают как экономическая категория.

В рамках трудовой теории стоимости сформировались две основные концепции сущности финансов: распределительная и воспроизводственная, представленные и в современной российской учебной литературе.

Возникновение большинства зарубежных научных экономических школ было связано с необходимостью решения конкретной экономической проблемы. Прикладной характер разработки экономических теорий предопределил рассмотрение финансов в зарубежной литературе в качестве средства решения задач на макро- и микроуровне. Поэтому и в учебной литературе, и во многих современных зарубежных экономических словарях финансы определяются как наука по управлению денежными потоками или рассматриваются как один из экономических инструментов государственного регулирования. Определение финансов как метода управления денежными средствами встречается и в советской научной, а также справочной литературе в 1920-1930-е гг.

С 1940-х гг. отечественные экономисты начинают рассматривать финансы как экономическую категорию. Впервые финансы как систему экономических (производственных) отношений определил В.П. Дьяченко в монографии «К вопросу о сущности и функциях советских финансов». С этого времени в советской литературе возникла дискуссия об области появления и действия финансовых отношений и их специфических чертах, позволяющих выделить финансы как самостоятельную категорию из многообразия экономических отношений. Так, в рамках трудовой теории стоимости сформировались две основные концепции сущности финансов: распределительная и воспроизводственная, представленные и в современной российской учебной литературе.

Сторонники первой из них (В. М. Родионова, J. А. Дробозина, С. И. Лушин и др.) связывают возникновение и функционирование финансов только со стадией распределения, не отрицая взаимообусловленности последней и процессов производства, обмена и потребления. В рамках второй концепции (Д. С. Моляков, Е. И. Шохин, Н. Г. Сычев и др.) финансы рассматриваются как категория, связанная со всеми стадиями общественного производства, в том числе обменом. Следствием этих противоположных позиций является разный состав финансовых ресурсов.

В рамках воспроизводственной концепции денежные операции фактически совпадают с финансовыми, а финансовые ресурсы — с денежными средствами. Но в этом случае, видимо, неверно говорить о самостоятельной категории, отличной от денег. С другой стороны, приверженцы воспроизводственной концепции ближе к некоторым современным подходам рассмотрения финансов как денежных потоков или как процессов создания фондов и капиталов для осуществления различных расходов, при которых не ставится задача разделения сущности явления и его внешних форм проявления.

Таким образом, финансы — термин, в определении которого на сегодняшний день нет единой точки зрения. Разнообразие толкования финансов объясняется разными задачами использования этого понятия (академический или прикладной подход), различными философскими и экономическими школами.

Возникновение финансов как исторической категории обусловлено следующими факторами:

ü существование государства;

ü развитие товарно-денежных отношений;

ü появление налогов в денежной форме;

ü движение капитала, активов и связанных с ними денежных потоков.

Финансам присущи следующие признаки, действующие только в совокупности:

1. Первый признак финансовых операций — их денежный характер, при этом существует некоторая обособленность движения денежных средств от движения товаров. Функция денег как средства платежа, с которой связаны финансовые операции, предполагает некоторую оторванность денежных средств во времени от движения товаров

2. Во-вторых, все финансовые операции предполагают перемещение средств от одних экономических субъектов к другим: от организаций и домохозяйств к государству, и наоборот; между организациями; между организациями и домохозяйствами и т.п. С помощью такого перемещения происходит распределение стоимости валового внутреннего продукта, а также доходов от внешнеэкономической деятельности. Следовательно, можно говорить о распределительном характере финансовых операций.

Распределение — это процесс формирования и использования денежных доходов. В результате распределения стоимости произведенных товаров и услуг происходит формирование денежных доходов у экономических субъектов: домохозяйств, организаций и государства. У первых основными формами доходов выступают заработная плата и/или доходы от собственности (для индивидуальных предпринимателей или участников производственного кооператива можно говорить о смешанном доходе, сочетающем трудовые доходы и доходы от собственности); у организаций - прибыль; у государства — налоги. Формирование денежных доходов экономических субъектов происходит не только за счет

распределения стоимости произведенных товаров и услуг (она, как правило, выражается таким макроэкономическим показателем, как валовой внутренний продукт), но и за счет доходов от внешнеэкономической деятельности (поступления по внешнеторговым операциям, внешние заимствования и др.).

В процесс распределения могут быть также вовлечены накопления прошлых лет, осуществляемые в денежной форме (амортизационные отчисления, нераспределенная прибыль прошлых лет, остатки средств на счетах соответствующего бюджета на начало года, сбережения домохозяйств и т.п.). Формирование и использование денежных накоплений означает, что финансовые операции опосредуют не только распределение валового внутреннего продукта, произведенного в текущем периоде, но также и часть национального богатства. Кроме того, формирование доходов у различных экономических субъектов осуществляется и в порядке перераспределения, связанного с денежными поступлениями от одного субъекта к другому (например, государственные субсидии).

Таким образом, у экономических субъектов в процессе распределения формируются денежные доходы, поступления и накопления, обеспечивающие их функционирование, использующиеся для решения экономических и социальных задач, направляющиеся в конечном счете на потребление и дальнейшее накопление (теперь уже не только в денежной форме), которые принято называть финансовыми ресурсами.

3. Третьим признаком финансов говорит о том, что финансовые отношения связаны с формированием доходов, принимающих форму финансовых ресурсов. Ни одна другая стоимостная категория не характеризуется таким материальным носителем.

Под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей

К источникам формирования финансовых ресурсов принято относить стоимость валового внутреннего продукта, часть национального богатства и поступления от внешнеэкономической деятельности.

4. Фондовый характер денежных отношений, выражающих категорию «финансы» - использование финансовых ресурсов осуществляется через денежные фонды специального назначения, хотя возможна и нефондовая форма использования (например, сметная форма финансирования в бюджетных организациях).

5. В качестве отличительной черты финансовых отношений многие ученые выделили признак императивности, утверждая, что финансовые отношения формируются государством в государственно-властном порядке.

История термина «финансы» прошла несколько этапов. По мнению проф. Б.М. Сабанти, сегодня трудно назвать автора, который ввел в обиход этот термин. Первоначально в XIII-XV вв. он обозначал денежный платеж. Несколько позднее в научной литературе (с XVI по XIX в.) финансы стали связывать с формированием государственных доходов и их расходованием. В

России на рубеже XIX—XX вв. наука о финансах преподавалась как правовая дисциплина, изучающая правовые нормы в области государственных доходов и расходов. В результате традиция ограничивать круг финансовых отношений операциями, при которых одной из сторон обязательно выступает государство, сохранилась и в более позднее время. Так, Э. А. Вознесенский в качестве отличительной черты финансовых отношений выделил признак императивности, утверждая, что финансовые отношения формируются государством в государственно-властном порядке .

И в настоящее время многими авторами (Б.М. Сабанти, Т.В. Брайчевой, А.М. Ковалевой и др.) используется признак императивности при характеристике финансовых отношений, хотя он входит в некоторое противоречие с признаваемым этими же авторами объективным характером появления и развития финансов. Безусловно, в практике организации финансовых отношений они принимают конкретные организационно-правовые формы, но если финансы — это объективно существующие экономические отношения, то их функционирование определяется в первую очередь закономерностями развития экономической системы, а не волевыми субъективными решениями органов государственной власти, установленными правовыми актами.

С XIX в. в экономической литературе понятие «финансы» распространяется на денежные операции отдельных компаний, фирм, банков, а не только на государственные доходы и расходы. При этом нередко отождествляются термины «банковский капитал» и «финансовый капитал».

Таким образом, как экономическая категория, финансы как совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач

В публикациях российских экономистов наблюдается большое разнообразие в определении количества и названий этих функций. Тем не менее, большинство российских ученых полагают, что сущность финансов выражается через распределительную и контрольную функции.

Принято выделять три функции:

1) распределительная функция

Финансы участвуют в распределении и перераспределении стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности, части национального богатства .

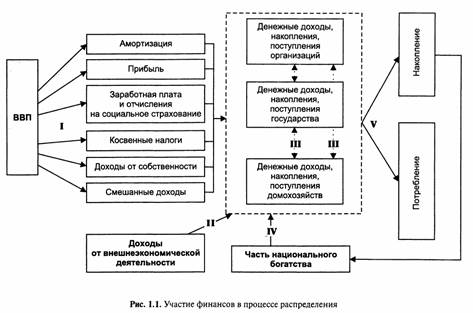

Участие финансов в распределении и перераспределении стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности, части национального богатства приведено на рис. 1. Стоимость валового внутреннего продукта как результат валового производства без учета промежуточного потребления распадается на первичные доходы (прибыль, доходы от собственности, косвенные налоги, заработная плата, смешанные доходы) и амортизацию (I), которые в первую очередь образуют финансовые ресурсы организаций, государства и домохозяйств.

В формировании денежных доходов экономических субъектов участвуют также поступления, связанные с внешнеэкономической деятельностью (от внешней торговли и внешних заимствований, дивиденды по ценным бумагам иностранных эмитентов, пенсии и другие поступления) (II).

Процесс перераспределения затрагивает движение средств между экономическими субъектами (III). Перераспределение происходит: во-первых, через бюджетную систему — поступление в бюджет прямых налогов с прибыли организаций, доходов физических лиц; государственные и муниципальные заимствования; денежные перечисления организациям, домохозяйствам в порядке расходования бюджетных средств (ассигнования, субсидии, субвенции, пенсии и т.п.); во-вторых, через финансовый рынок — привлечение средств путем выпуска ценных бумаг, размещения долей и паев, кредитных договоров и займов одними экономическими субъектами и одновременное размещение временно свободных денежных средств в соответствующие активы другими субъектами; поступление дивидендов, процентов; страховые взносы и страховые возмещения (выплаты).

В процессе распределения и перераспределения участвует и часть национального богатства (накопления прошлых лет: сбережения, амортизационные отчисления, выручка и поступления от продажи имущества и т.п.) (IV).

Сформированные доходы и накопления экономические субъекты используют в целях потребления (например, расходы организаций социальной сферы), а также направляются для дальнейшего накопления (инвестиции и сбережения) (V).

Таким образом, можно сделать вывод о том, что участие финансов в распределении и перераспределении вновь созданной стоимости и частично стоимости прошлых лет — это весьма сложный процесс, характеризующийся большой мобильностью создаваемых и расходуемых денежных доходов.

Этот процесс охватывает не только распределение и перераспределение стоимости в денежной форме между организациями, государством и домохозяйствами, но и между уровнями государственной власти и местного самоуправления, между организациями разных сфер и видов деятельности, между отдельными социальными группами, между территориями и отраслями, внутри отраслей и даже хозяйств. Наконец, механизм денежных накоплений позволяет говорить о распределении во времени (в частности, создание резервов в благоприятные периоды и их расходование при наступлении неблагоприятных событий).

При характеристике распределительной функции финансов важно иметь в виду, что хотя процесс распределения стоимости является производным от процесса ее создания, тем не менее, от того, как будет распределена стоимость, зависит новый производственный цикл. Игнорирование объективных экономических закономерностей при организации финансовых отношений чревато негативными последствиями для экономической системы в целом. Поскольку в распределении участвуют все хозяйствующие субъекты, возможно, изменяя его количественные пропорции, воздействовать на экономические и социальные процессы. Тем не менее, данный факт не дает оснований выделять регулирующую функцию финансов, поскольку само регулирование осуществляет государство, используя свойства распределительной функции финансов.

2) Наряду с распределительной к главным функциям финансов относят и контрольную функцию. Распределительная и контрольная функции представляют собой две стороны одного и того же экономического процесса. Основу контрольной функции финансов составляет движение финансовых ресурсов. Исходя из характера движения общество имеет возможность знать о том. как складываются пропорции в распределении денежных средств: как обеспечивается своевременность поступления финансовых ресурсов в распоряжение субъектов хозяйствования. Если контрольная функция финансов не осуществляется на практике, то невозможно оценить и эффективность распределительной функции, что позволяет говорить о необходимости координации в реализации указанных функций.

Финансы обладают свойством количественно отображать воспроизводственный процесс в целом и различные его фазы, благодаря чему способны постоянно «сигнализировать» о том, как складываются распределительные пропорции, обеспечивается ли непрерывность воспроизводственного процесса. Информацию о возможных неблагоприятных экономических событиях можно получить через такие финансовые показатели, как индексы фондовых бирж, динамика рентабельности хозяйств, бюджетных доходов, в том числе налоговых, государственного долга, бюджетного дефицита и многие другие. Правильный выбор финансовых показателей для оценки экономического состояния позволяет принимать эффективные управленческие решения. При этом не следует отождествлять контрольную функцию финансов и финансовый контроль, поскольку осуществление финансового контроля — это функции соответствующих органов (институтов), а не абстрактного понятия, под которым в данной главе понимаются финансы.

3) Регулирующая функция связана с вмешательством государства через финансы (государственные расходы, налоги, кредиты) в процесс воспроизводства. В целях регулирования экономики и социальных отношений используются также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг. Однако на сегодняшний день в РФ регулирующая функция развита слабо.

В условиях рыночной экономики роль финансов существенно возросла, от финансового положения предприятия зависит его положение на рынке, конкурентоспособность, выживаемость и перспективы. Роль финансов в экономике многообразна, но, тем не менее, ее можно свести к трем основным направлениям:

· Финансовое обеспечение потребностей расширенного производства (покрытие затрат за счет финансовых ресурсов).

· Финансовое регулирование экономических и социальных процессов (осуществляется через перераспределение финансовых ресурсов).

· Финансовое стимулирование эффективного использования всех видов экономических ресурсов (освобождение от уплаты многих видов налогов сельских и фермерских хозяйств с целью обеспечения их роста и развития, штрафы за сокрытие доходов).

Дата добавления: 2015-09-25; просмотров: 2907;