Количественная оценка трансакционных издержек. В экономической литературе существует два подхода к возможности количественной оценки трансакционных издержек: ординалистский и кардиналистский

В экономической литературе существует два подхода к возможности количественной оценки трансакционных издержек: ординалистский и кардиналистский. Большинство исследователей в рамках новой институциональной экономической теории использует ординалистский подход, объясняя изменение структуры трансакций в экономике или в отрасли, замещение внутрифирменных трансакций рыночными и наоборот, появление гибридных форм институциональных соглашений изменениями в относительных трансакционных издержках.

Вместе с тем было предпринято множество попыток дать количественную оценку трансакционных издержек в кардиналистском варианте, то есть получить такие количественные данные, которые показывали бы величину трансакционных издержек или их долю в валовом национальном или валовом внутреннем продукте, долю в цене сделки или как сумму денег (в том числе денежную оценку времени), необходимую для совершения сделки.

Некоторые из них оценок были осуществлены применительно к отдельному рынку, другие — к экономике в целом. В первом параграфе мы рассмотрим проблемы количественной оценки трансакционных издержек в пределах одного рынка, а во втором — на уровне экономики в целом.

33 Уильямсон О.И. (1993), Поведенческие предпосылки современного экономического анализа// THESIS, т. 1, вып.3, с.43–49; Уильямсон О.И. (1996), Экономические институты капитализма. Фирмы, рынки, «отношенческая» контрактация, СПб.: Лениздат, с. 97–101.

Трансакционные издержки на Нью-йоркской фондовой бирже.Выбор одного из фрагментов денежного сектора экономики в качестве объекта для количественной оценки трансакционных издержек в определенном смысле закономерен, так как именно в рамках денежной теории исследования трансакционных издержек были представлены достаточно широко до широкого распространения в эмпирических исследованиях инструментария новой институциональной экономической теории.

Впервые попытку количественной трансакционных издержек на отдельном рынке предпринял Харолд Демсетц, что нашло отражение в его статье 1968 года «Издержки трансакции»34. Объектом анализа стала Нью-йоркская фондовая биржа (НФБ) как средство обеспечения быстрого обмена ценными бумагами и соответственно правами собственности на реальные активы. На этой основе и трансакционные издержки были определены как издержки использования НФБ для осуществления быстрого обмена акций на деньги.

X. Демсетц предложил выделить три элемента в составе трансакционных издержек: комиссионные брокерам, спрэд и налог за трансферт. Однако в данной статье он предлагает абстрагироваться от налогов, поскольку последние усложняют анализ, не влияя на выводы. Видимо, это обусловлено также тем, что сами налоги непосредственно не связаны с функционированием биржи как таковой. В свою очередь, комиссионные брокерам устанавливаются на основе коллективного решения членов биржи как процент от цены акции. Вот почему основное внимание было уделено формированию спрэда.

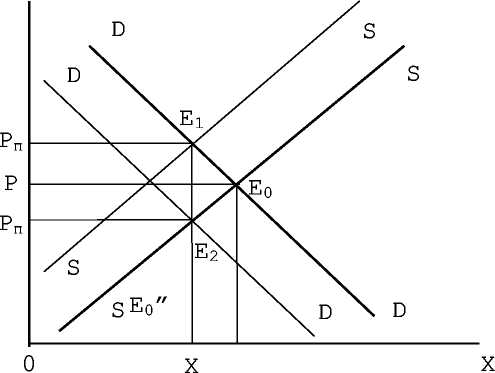

Спрэд возникает из-за существования для определенной категории участников игры необходимости или стремления немедленно реализовать или приобрести акции в условиях, когда поиск контрагента связан с издержками. Тогда возникает разрыв между ценой, которую платил бы или получал бы игрок, ожидающий сделки (например, в течение дня), и той ценой, которую он фактически платит (получает) в случае немедленного осуществления сделки (рис. 2.2). Данную ситуацию можно отразить с помощью графика:

SS — кривая предложения продавцов, ожидающих реализацию акций; S'S' — кривая предложения немедленной продажи акций; DD — кривая спроса покупателей, ожидающих приобретение акций; D'D' — кривая спроса покупателей акций с нулевым периодом ожидания; Р*

34 Demsetz, Harold (1968), Cost of Transacting, 81 Quarterly Journal of Economics, 33–53.

Рисунок 2.2. Спрэд на рынке ценных бумаг

— цена акции, установившаяся в случае, если каждый ее обладатель и потенциальный покупатель непосредственно осуществляли бы сделку, когда издержки последней пренебрежимо малы; Рп — цена немедленной покупки акции; Рщ — цена немедленной продажи акции; (Рп — Р*) — плата покупателя за отказ от ожидания (в расчете на одну приобретенную акцию); (Р*—Рпр) — плата продавца за отказ от ожидания (в расчете на одну реализованную акцию); S = Р„— Рпр— спрэд.

На рисунке 2.2 точка Ео соответствует условиям равновесия, когда трансакци-онные издержки равны нулю. Все сделки совершаются мгновенно и без затрат на совершение собственно сделки. Точка Ео' соответствует условиям равновесия, когда трансакционные издержки больше нуля, но каждый из обладателей акций совершает сделку самостоятельно. Наконец, точки Ei и Ег соответствуют условиям равновесия для покупателей и продавцов, когда время осуществления сделки пренебрежимо мало за счет использования услуг посредников, но трансакционные издержки (выраженные как услуги посредников) положительны.

Тогда S/ Р = (Рп — Рпр)/ Р, (где Р — средняя цена) можно рассматривать как уровень трансакционных издержек при реализации и приобретении акций. X. Демсетц отмечает, что спрэд составляет 40 % от общей величины трансакционных издержек, которые, в свою очередь, оцениваются примерно в 1,3 % от стоимости акции в $48.

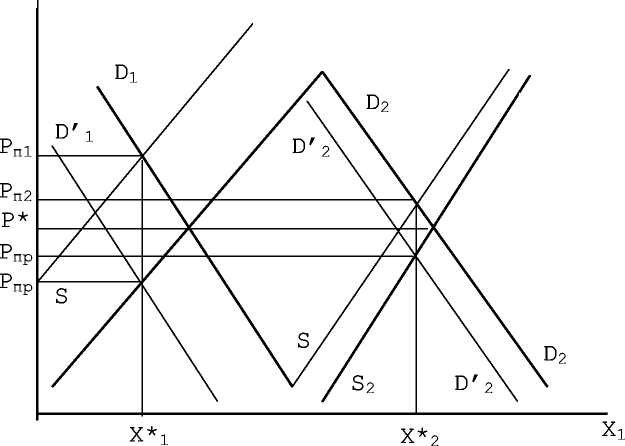

X. Демсетц выдвинул гипотезу, в соответствии с которой спрэд зависит от четырех факторов: количества игроков (N), участвующих в торгах по данной акции; числа сделок (Т); количества рынков (М), на которых торгуется данная бумага; наконец, ее цены (Р). Предполагалось проверить зависимости, выражающиеся соотношениями: dS/dN<0; dS/dT<0; dS/dM<0; dS/dP>0. Иначе говоря, чем активнее торгуется бумага, тем меньше должен быть спрэд; чем бумага дороже, тем больше спрэд (рис. 2.3). Активность, с какой происходят трансакции по поводу той или иной акции выражается в количестве участников сделки, количестве торговых площадок, на которых котируется данная акция и, наконец, количества сделок, которые совершаются с данной бумагой.

Данную гипотезу можно проиллюстрировать с помощью графика, предложенного также X. Демсетцем.

X — акции, по которым осуществляются торги на каждом из субрынков; Si Si — кривая предложения продавцов, ожидающих реализацию акций Xi; S'iS'i — кривая предложения немед-ленношродажи акций X i; D1D1 — кривая спроса покупателей, ожидающих приобретение акций Xi; D'iD'i — кривая спроса покупателей акций Xi с нулевым периодом ожидания; S2S2 — кривая предложения продавцов, ожидающих реализацию акций Х2; S'2S'2 — кривая предложения немедленной продажи акций Х2; D2D2 — кривая спроса покупателей, ожидающих приобретение акций Х2; D'2D'2 — кривая спроса покупателей акций Х2 с нулевым периодом ожидания; Р* — цена акций Xi и Х2, установившаяся в случае, если каждый ее обладатель и потенциальный покупатель непосредственно осуществляли бы сделку, когда издержки последней пренебрежимо малы; Р„1 — цена немедленной продажи акции Xi; Р„р1 — цена немедленной покупки акции Xi; X*i — равновесный объем сделок с учетом спрэда по первому виду акций (шт.); Х*2 — равновесный объем сделок с учетом спрэда по второму виду акций (шт.); (Pni — Р*) — плата покупателя за отказ от ожидания (в расчете на одну приобретенную акцию Xi); (Р*—Pnpi) — плата продавца за отказ от ожидания (в расчете на одну реализованную акцию) при реализации акции Хь Рпг — цена немедленной продажи акции Х2; Рпр2 — цена немедленной покупки акции; (Рпг— Р*) — плата покупателя за отказ от ожидания (в расчете на одну приобретенную акцию); (Р*— Рщй) — плата продавца за отказ от ожидания (в расчете на одну реализованную акцию) при реализации акции Х2.

Объяснение данному явлению X. Демсетц дает достаточно простое. Чем активнее торгуется та или иная акция, тем больше экономия на масштабе операций, выражающаяся в снижении средней величины трансакционных издержек, или

издержек в расчете на одну акцию. Значительный потенциал экономии на масштабе обычно связывают с возникновением естественной монополии, позволяющей извлекать экономическую прибыль в долгосрочном периоде. Однако в данном случае конкуренция между различными группами игроков удерживала размер спрэда на уровне, близком к величине операционных издержек.

Рисунок 2.3. Экономия на масштабе и спрэд на рынке ценных бумаг

Р

Р

S

SiS

О

S2

Данный анализ проводился по случайной выборке, состоящей из двухсот видов акций компаний. Наблюдения осуществлялись в течение двух дней, перерыв между которыми составил один месяц.

Оценка трансакционных издержек в экономике США.Впервые попытку систематической оценки трансакционных издержек в экономике в целом предприняли Д. Норт и Дж. Уоллис. Ее результаты нашли отражение в статье «Измерение трансакционного сектора в американской экономике в 1870–1970 годах»35. По сей день эта работа Д. Норта и Дж. Уол-лиса остается актуальной, несмотря на обилие литературы по трансакционным издержкам. Изложение в данном разделе опирается на содержание указанной статьи.

Для того чтобы оценить значение проведенных исследований и осознать границы их применения, необходимо остановиться на методологии количественной оценки, которая напрямую связана с таким определением понятия трансакционных издержек, которое используется Д. Нортом и Дж. Уоллисом в качестве рабочего.

Определенность трансакционных издержек и их эмпирического прототипа представлена через анализ четырех типов отношений и соответствующих им видов деятельности:

35 Wallis, John J. and North, Douglass С (1986), Measuring the Transaction Sector in the American Economy, 1870–1970, in Long-term factors in American Economic Growth,Stanley Engermann and Robert Gallman (eds.), Chicago: University of Chicago Press, 95-161.

а) отношения между отдельными покупателями и продавцами;

б) внутрифирменные отношения;

в) производство услуг фирмами — посредниками различных видов;

г) отношения, связанные с защитой прав собственности.

А. ИЗДЕРЖКИ ТРАНСАКЦИИ ДЛЯ ОТДЕЛЬНЫХ ПОКУПАТЕЛЕЙ И ПРОДАВЦОВ

Предлагаемый перечень свидетельствует от том, что трансакционные издержки являются вездесущими, связанными со всеми типами поведения, предполагающего взаимодействие между экономическими агентами36.

Рассмотрим трансакционные издержки, которые возникают при покупке и продаже дома. Сначала выясним, как данная проблема выглядит со стороны покупателя. Трансакционные издержки включают:

время на осмотр дома (ценность которого определяется через вмененные издержки использования времени);

затраты на получение информации о ценах, а также других вариантах покупки дома;

инвестиции в репутацию как необходимое условие демонстрации надежности для контрагента (что в теории игр известно как достоверность обещаний);

гонорары юристам;

нотариальные пошлины;

уплата залога в случае согласия на покупку дома и т. п.

Следует отметить, что здесь возникает проблема в связи с появлением вторичных трансакций, когда, например, покупатель нанимает юриста, который, в свою очередь, использует услуги охранника, секретаря, ассистента. Вот почему определение издержек как трансакционных является относительным. В данном случае расходы на услуги юриста являются элементом трансакционных издержек покупки дома.

При продаже дома к трансакционным относят те издержки, которые не надо было бы нести, если бы продавец продал его сам себе. Именно ценность права пользования, владения домом являются вмененными издержками его продажи. В трансакционные издержки продажи дома включают: 1) наем агента по продаже недвижимости, 2) расходы на рекламу, 3) издержки, связанные с доказательством надежности для контрагента (репутация), 4) время, затрачиваемое на демонстрацию дома потенциальным покупателям, 5) страхование титула собственности.

36 В связи с вопросом о пределах распространения трансакционных издержек необходимо отметить, что есть несколько вариантов ответа. Во-первых, наличие трансакционных издержек характерно только для рыночной экономики и при осуществлении рыночных сделок. Во-вторых, трансакционные издержки существуют повсеместно в рыночной экономике. Наконец, в-третьих, трансакционные издержки возникают в экономике любого типа, где есть обмен деятельностью, проблемы координации действий экономических агентов и распределительных конфликтов.

При анализе сделки по покупке дома мы сталкиваемся с ситуацией, когда трансакцион-ные издержки делятся с точки зрения возможностей их количественной оценки. Как уже отмечалось, данной оценке относительно легко поддаются трансакционные издержки, соответствующие ценности услуг юристов и риэлтеров. Оценка же времени на осмотр дома покупателем и соответствующие затраты времени продавцами, отчасти затраты на создание своей репутации могут быть осуществлены с большим трудом через определение величины вмененных издержек.

Видимые, наблюдаемые и измеряемые элементы трансакционных издержек будут называться трансакционными услугами.

В дополнение к этому следует отметить, что речь здесь идет о трансакционных услугах в легальном секторе экономики. Таким образом, за пределами данной модели количественной оценки остаются и трансакционные услуги в теневой экономике. Соотношение между различными видами издержек в связи с проблемой их измерения можно представить в следующем виде:

Рисунок 2.4. Соотношение между издержками различных видов

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ

Нерыночные трансакционные издержки

Стоимость трансакционных услуг

Неизмеряемые трансакционные издержки

Измеряемые трансакционные издержки

Такой подход вполне соответствует тому, который принят в системе национальных счетов. Более того, вполне возможно выделение как промежуточных, так и конечных трансакционных услуг, что оказывается необходимым во избежание двойного счета.

Б. ВНУТРИФИРМЕННЫЕ ТРАНСАКЦИОННЫЕ УСЛУГИ

Переходя от анализа трансакционных издержек в связи с поведением отдельных экономических агентов (покупателей и продавцов) к анализу их в связи с поведением групп, следует отметить, что наряду с общими моментами, когда фирма выступает как один из субъектов рынка, возникают и специфические, когда рассматриваются трансакционные издержки в связи с внутрифирменными отношениями, осуществлением внутрифирменных трансакций.

Предлагаются два варианта оценки трансакционных издержек.

1. Первый способ заключается в рассмотрении сети контрактов как некоторой последовательности в рамках определенной иерархической структуры: между владельцами фирмы (собственниками) и менеджерами, менеджерами и контролерами (надзирателями), контролерами и рабочими. В качестве примера можно рассмотреть компанию Форда, который нанимает бухгалтеров, юристов, секретарей для координации, направления и контроля за своими обменами с управляющими. Управляющие также несут соответствующие издержки, которых не было бы в том случае, если бы Форд производил автомобили для самого себя. Далее, управляющие используют аналогичный набор услуг для осуществления обменов с контролерами и т. д.

Следует только отметить, что структура трансакционных издержек изменяется в зависимости от уровня, на котором рассматриваются контракты. Чем он выше,

тем более значительна доля издержек получения, обработки и предоставления информации. Чем ниже этот уровень, тем выше доля издержек, связанных с контролем выполнения контрактов по найму.

2. Второй способ предполагает более простую схему: Форд (или акционеры)как бы заключают контракты напрямую с непосредственными производителями автомобилей, то есть теми, кто сам участвует в процессе трансформации ресурсов в продукт. Тогда все расходы, связанные с содержанием людейна промежуточных должностях в иерархии (мастера, инспекторы, контролеры, клерки, менеджеры), составляют ту часть издержек производства, которая не может быть перенесена на непосредственных производителей, а этокак раз и является существенной характеристикой трансакционных издержек. Таким образом, все эти промежуточные звенья используются для координации, направления и контроля обменов с теми, кто напрямую обеспечивает предоставление трансформационных услуг. Иногда издержки, связанные с выполнением указанных видов деятельности, определяют как издержки управления или бюрократические издержки.

Вне зависимости от выбора схемы количественной оценки трансакционного сектора внутри фирм, необходимо, по мнению Д. Норта и Дж. Уоллиса, выполнение двух условий:

3. Выделение профессий, которые напрямую связаны с выполнением трансакционных функций:

а) приобретение ресурсов;

б) распределение производимого продукта;

в) координация и контроль за выполнением трансформационных функций.

4. Определение величины трансакционных издержек через вычисление заработной платы занятых во внутрифирменном трансакционном секторе.

В. Трансакционные отрасли

Существует особая категория фирм, основная деятельность которых связана с оказанием трансакционных услуг. Таким образом, если в рамках их деятельности используются трансформационные услуги ресурсов, на уровне экономики в целом они все равно оцениваются как часть трансакционных издержек. К данной категории фирм относятся посредники. Однако можно предложить и более точную спецификацию отраслей, в которых сгруппированы фирмы, оказывающие чистые трансакционные услуги или трансакционные услуги по преимуществу.

В так называемые трансакционные отрасли включены следующие группы фирм:

Финансы и операции с недвижимостью. Основная функция данных фирм — обеспечение передачи прав собственности, включая поиск альтернатив, подготовку и осуществление сделок.

Банковское дело и страхование. Основная функция — посредничество восуществлении обменов, зависящих от специфических обстоятельств и требований (неопределенных, асинхронных во времени и не соответствующихпо количеству и величине), а также снижение издержек, связанных с безопасностью реализации прав собственности на соответствующие ресурсы. Вчастности, один из наиболее важных видов страхования при осуществлениисделки — это страхование титула собственности, например, на землю.

Выше уже отмечалось, что принципиальное значение имеет выбранная точка отсчета для классификации издержек на трансакционные и трансформационные. В качестве примера неинвариантности классификации издержек производства можно использовать банковский сектор. Доходы, которые получает банковский сектор за осуществление операций по расчетам, а также мобилизации и размещению временно свободных средств, являются измерителем трансакцион-ных издержек, поскольку банки обеспечивают координацию планов и действий экономических агентов по сбережению и инвестированию, с одной стороны, и взаимных расчетов — с другой.

Однако как только мы посмотрим на эту ситуацию с позиции банка, то окажется, что часть дохода, которая должна идти на покрытие издержек, соответствует трансформационным издержкам, необходимым для оказания услуг клиентам. Таким образом, трансакционные издержки для одного экономического агента являются источником покрытия трансформационных издержек другого. В данном случае имеет значение не только функциональное предназначение тех или иных ресурсов, но и контекст, в котором рассматривается их использование. Таким образом, здесь мы вновь сталкиваемся с частным случаем проблемы двойного счета.

3. Правовые (юридические) услуги. Основная функция соответствующих организаций состоит в обеспечении координации, направления и контролявыполнения условий контрактов. Поскольку существующаяинституциональная среда достаточно сложна, что выражается взначительных трудностях учета различных нормативных положений37, относящихся к деятельности фирмы, для экономии на издержкахиспользования существующей системы правил нанимают юристов.

Что касается квалификации транспорта как трансакционной или трансформационной отрасли и соответственно транспортировки как трансакционной или трансформационной услуги, то решающее значение имеет способ определения блага. Если вещь определяется как благо с учетом того места, где будет происходить его потребление, то транспортные издержки не могут быть отнесены к элементу трансакционных. В частности, если приобретаются материалы для строительства загородного дома, то данные материалы в магазине и на строительной площадке — это разные блага. В этом моменте находит выражение принцип взаимодополняемости характеристик, делающих вещь благом.

4. Оптовая и розничная торговля. Более сложным оказывается вопрос об оптовой и розничной торговле, которая включает как трансакционные, так итрансформационные услуги. К последним можно было бы отнести, например, хранение благ, которое аналогично транспортировке, только не в пространстве, а во времени. В нашу задачу не входит специальное обсуждениеданного вопроса, поэтому, следуя предложению Д. Норта и Дж. Уоллиса, мыбудем относить услуги оптовой и розничной торговли к трансакционным.

37 Дополнительные сложности в использовании существующей системы правил обусловлены их возможной несогласованностью. Она делает необходимость использования специализированных услуг юристов еще более настоятельной.

Р

езультаты количественной оценки трансакционных услуг в экономике США.Основываясь на сформулированной методологии количественной оценки трансакционных издержек, Д. Норт и Дж. Уоллис осуществили измерения их уровня в частном и общественном секторах экономики США.

Динамики уровня трансакционных издержек в частном секторе по отношению к ВНП в соответствующем году выглядит следующим образом:

Количественные оценки, основанные на предложенной методике, свидетельствуют о бурном развитии частного трансакционного сектора: за сто лет его доля в ВНП увеличилась более чем на 18 процентных пунктов. Следует отметить, что относительный рост трансакционного сектора оказался достаточно устойчивым, исключая последнее десятилетие (60-е годы), когда наметилась стабилизация.

Для определения величины общественного, или государственного, трансакционного сектора, Д. Норт и Дж. Уоллис предложили два варианта, в соответствии с которыми мы можем получить предельные величины оценок: максимальную и минимальную

Таблица 2.3. Частный

трансакционный сектор США, Ь

Уо от BHlf*

Год

%к ВНП

22,2

25,3

29,1

30,4

31,5

35,1

38,3

37,1

40,1

41,3

40,8

На основе полученных данных можно сделать вывод о том, что трансакционный сектор в экономике США в течение столетия расширялся как в соответствии с вариантом, в котором часть услуг государства являются трансакционными, так и в соответствии с вариантом, в котором все услуги государства — нетрансак-ционные. В первом случае его доля увеличилась более чем на 28 процентных пунктов, а во втором — на 22. Чем обусловлено такое бурное расширение трансакционного сектора?

38 Wallis, John J. and North, Douglass С (1986), Measuring the Transaction Sector in the American Economy, 1870–1970, in Long-term factors in American Economic Growth,Stanley Engermann and Robert Gallman (eds.), Chicago: University of Chicago Press, 121.

Таблица 2.4. Трансакционный сектор, % от ВНП39

Годы

Первый вариант

Изменение в процентных пунктах по первому варианту

Второй вариант

Изменение в процентных пунктах по второму варианту

26,09

24,19

28,87

+2,78

26,97

+2,78

32,72

+3,85

30,82

+3,85

34,10

+1,38

32,14

+1,32

35,17

+1,07

33,44

+1,3

39,98

+4,81

37,17

+3,73

46,35

+6,37

40,81

+3,64

43,69

— 2,66

41,92

+1,11

51,25

+7,56

44,63

+2,71

55,35

+4,1

45,36

+0,73

54,71

— 0,64

46,66

+1,3

Развивая идею о причинах расширения трансакционного сектора, вьщеляют три основных фактора:

1. Значительно возросло значение издержек спецификации и защиты контрактов, поскольку в результате роста специализации, урбанизации обмен становился во все большей степени безличным, деперсонализированным, что требует широкого использования специалистов в области права. Важнейшим жефактором, определившим рост данной формы обмена, стало развитие материальной инфраструктуры, в частности транспорта, связи, что значительнорасширило спектр возможных альтернатив обмена и соответственно привелок росту общих расходов на получение и обработку информации.

Кроме того, урбанизация обусловила концентрацию экономической деятельности в пространстве и относительное расширение реальных границ деятельности экономических агентов, что усилило элемент взаимозависимости. Последний, в свою очередь, в качестве одного из следствий имеет возникновение многочисленных денежных, технологических и потребительских экстерналий. Аргументами производственных функций одних производителей товаров и услуг становятся результаты экономической деятельности других в виде объемов производимых товаров и услуг. То же самое касается функций дохода (для денежной экстерналий) и полезности (потребительская экстерналия). Данная проблема ведет к росту значения спецификации прав собственности, их защиты. В свою очередь, усиление значимости разграничения прав собственности и их специализированной защиты обусловливает рост спроса на юридические услуги.

2. Вторым важным фактором стали технологические изменения. Капиталоемкие технологии могут прибыльно использоваться в том случае, если удаетсяобеспечить стабильно высокий уровень выпуска продукта, то есть реализовать экономию на масштабе. Однако для этого необходимо обеспечение ритмичного, бесперебойного поступления ресурсов, во-первых; создание систе-

Дата добавления: 2015-09-02; просмотров: 1266;