Показателей ликвидности

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчётов по краткосрочным обязательствам, требующим немедленного погашения. Основными критериями оценки платежеспособности являются:

· наличие в достаточном объёме средств на расчётном счёте;

· отсутствие просроченной кредиторской задолженности.

Платежеспособность предприятия весьма изменчива. Например, платежеспособность предприятия может существенно измениться, если наступает срок очередных платежей, а у предприятия нет достаточного количества средств на расчётном счёте. И, наоборот, при получении средств от дебиторов предприятие может восстановить свою платежеспособность. Вообще, наличие у предприятия незначительных денежных средств на расчётном счёте не означает, что оно неплатежеспособно, т. к. средства могут поступить от продажи отдельных видов активов или от дебиторов. Кроме того, наличие излишних денежных средств на расчётном счёте говорит о неэффективном их использовании. Задача финансового менеджера как раз заключается в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальную часть, которая может потребоваться для текущих расчётов, вкладывать в быстро реализуемые активы.

Анализ платежеспособности можно провести при помощи коэффициентов ликвидности. Расчёт коэффициентов основан на сопоставлении текущих (краткосрочных) активов и пассивов. К текущим активам относятся те активы, срок обращения которых до 1 года (ТА = ОА – НДС – ДДЗ). Текущие пассивы – это обязательства перед кредиторами, срок погашения которых не превышает 1 года.

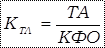

· Коэффициент текущей ликвидности  .

.

В учетно-аналитической практике нормативное значение коэффициента текущей ликвидности принято равным 2.

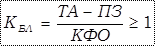

· Коэффициент быстрой (срочной, критической) ликвидности  .

.

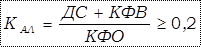

· Коэффициент абсолютной ликвидности. Он показывает, какую часть текущей задолженности предприятие сможет погасить немедленно за счёт имеющихся у него денежных средств и краткосрочных финансовых вложений. Это наиболее жесткий критерий ликвидности  .

.

Коэффициенты ликвидности отражают способность предприятия к оплате своих обязательств с точки зрения различных временных периодов.

Анализ перечисленных показателей проводится в динамике по годам и в сравнении с нормативными значениями (задание 35 из Р.Т.). Используя методы детерминированного факторного анализа можно определить влияние факторов на изменение коэффициентов ликвидности.

Дата добавления: 2015-11-20; просмотров: 788;