Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

Банки

Банк (от итал. banco — скамья, лавка, стол, на которых менялы раскладывали монеты) — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам. Банк — это коммерческое юридическое лицо, которое:

создано в целях извлечения прибыли,

имеет право осуществлять банковские операции,

имеет исключительное право на привлечение денежных средств юридических и физических лиц с целью их последующего размещения от своего имени; а также на открытие и ведение банковских счетов юридических и физических лиц,

действует на основании специального разрешения (лицензии) полномочных государственных органов (в России — Банка России),

не имеет права осуществлять производственную, торговую, страховую деятельность.

Ростовщики, предоставлявшие деньги взаймы под проценты, появились в глубокой древности. Банковское дело существовало ещё в Вавилонии в VIII веке до н. э. Вавилонским купцам был даже известен банковский билет, называвшийся гуду (hudu) и имевший обращение наравне с золотом[2].

В Древней Греции трапезиты (Τραπεζίται от Τράπεζα — стол) принимали на хранение вклады с целью производить платежи за счёт вкладчиков. Им давали на хранение также ценные документы, договоры, спорные суммы. Греческие банкиры отдавали вверенные им капиталы взаймы под залог движимости, рабов, домов и земель. Серьёзными конкурентами частных банкиров при этом были древнегреческие храмы, которые давали из своих храмовых сокровищ взаймы большие суммы, как частным лицам, так и на общественные предприятия. Неприкосновенность храмовых сокровищниц позволяла им привлекать значительные вклады от частных лиц, правителей и городов. Пускали ли храмы в оборот вверенные им вклады и платились ли по ним какие-нибудь проценты — неизвестно.

Во времена Птолемеев, во II веке до н. э. в Фивах (Большом Диесполисе), Гермонтисе, Мемфисе и Сиене существовали «царские банки», управляемые трапезитами, в которые стекались разные государственные сборы, доходы с государственных фабрик и которые за счёт государства производили различные платежи, например, выдачу жалованья солдатам.

В Древнем Риме банкиры назывались менсариями (mensarii) и аргентариями (аrgentarii). Mensarii, или mensalarii — это буквальный перевод греческого слова τραπεζίται. Аргентарии принимали вклады, давали кредиты, через них можно было перевести деньги в другой город.

В Средние Века из-за разнообразия местных монетных систем был развит промысел менял. Затем им начали давать на хранение денежные капиталы и поручалось производство платежей. Лавки менял располагались на рыночных площадях, где у стола (banco), покрытого зелёным сукном, они вели свою торговлю. Менялы в Италии постепенно стали называться банкирами, bancherii (от banco — стол, прилавок). Производство платежей путём списывания в книгах банкиров со счёта одних на счёт других оказалось наилучшим способом платежа, устраняющим все неудобства перевозки, оценки, сосчитывания разнообразной монеты. Банковским делом занимались преимущественно итальянцы и евреи.

Однако римские папы неоднократно грозили строгими карами лицам, дающим ссуды под проценты, и освобождали должников от их обязательств перед кредиторами. В 1179 году на Третьем Латеранском соборе папа Александр III объявил, что виновные во взимании процентов должны быть лишены причастия и христианского погребения. Короли, побуждаемые страхом папских угроз и стремясь присвоить себе богатства банкиров, изгоняли их из пределов своих владений. Так, из Франции итальянские банкиры были изгнаны Людовиком Святым и Филиппом Красивым (1291 год), а из Англии итальянцы-банкиры были изгнаны Генрихом III (1240 год), но затем были вновь допущены в страну в 1250 году по настоянию папы, нуждавшегося в деньгах и желавшего расположить к себе банкиров. Иногда изгнанные банкиры покупали себе право вернуться и их преследование стало для правителей выгодным источником дохода.

С деятельностью отдельных банкиров конкурировали так называемые montes pietatis (итал. monte di pietа, франц. montes de pietè) — особые банки, созданные в разных итальянских городах для предоставления дешёвых мелких кредитов нуждающимся. Они взимали проценты по ссудам только для покрытия своих издержек и их капитал образовывался из частных или общественных пожертвований. Первое такое учреждение возникло в Орвието (1463 год), второе — в Перуджии (1467 год).

Сенат Венецианской республики в 1584 году издал декрет об учреждении общественного банка под названием Вanco della Piaza de Rialto. Банковское дело было объявлено монополией республики и частным лицам воспрещалось им заниматься, но вскоре этот запрет был снят.

В 1609 году городскими властями Амстердама был основан Амстердамский банк. Он установил неизменную счётную единицу, представлявшую стоимость определённого количества серебра, равнявшуюся 211,91 асам чистого серебра и называвшуюся «банковский флорин» — банк принимал во вклады различные монеты, но счёт вёлся только в банковских флоринах. Этот банк просуществовал до 1795 года.

Банки в России входят в двухуровневую систему, верхний уровень которой представлен Центральным банком Российской Федерации, а нижний — коммерческими банками. Банковская деятельность является лицензируемым видом деятельности

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

Банк России является юридическим лицом.

Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Функции центрального банка

Центральный банк РФ — это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк — всегда государственное учреждение, наделенное монопольным правом эмиссии банкнот.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

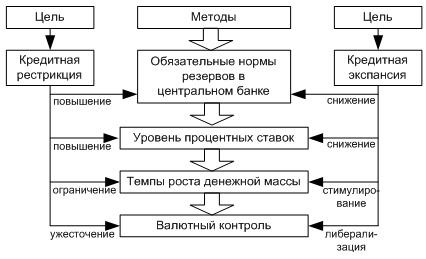

2. Осуществление национальной денежно-кредитной политики (рис.2).

Рис. 2. Денежно-кредитная политика центрального банка

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

5. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, то звеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливает обязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

Основные методы:

изменение ставки учетного процента (учетная политика);

пересмотр норм обязательных резервов (резервная политика);

операции с валютой на открытом рынке (для поддержания курса национальной валюты);

рефинансирование национальной кредитной системы.

Основными функциями Центрального банка являются:

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных резервов;

ведение счетов правительства;

хранение резервного фонда других кредитно-финансовых организаций;

кредитование коммерческих банков;

контроль за деятельностью кредитно-финансовых организаций;

кредитно-денежное регулирование экономики.

Центральный банк России — главный банк страны. Его статус регулируется Конституцией РФ, федеральным законом № 86-ФЗ от 10 июля 2002 г. «О Центральном банке РФ (Банке России)», федеральным законом от 2 декабря 1990 г. «О банках и банковской деятельности» и другими федеральными законами.

Функции и полномочия, предусмотренные Конституцией Российской Федерации и федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Банк России осуществляет свои расходы за счет собственных доходов.

Целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

Банк России выполняет следующие функции:

во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

устанавливает правила осуществления расчетов в РФ;

устанавливает правила проведения банковских операций;

осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ;

осуществляет эффективное управление золотовалютными резервами ЦБ;

принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее — банковский надзор);

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций ЦБ;

организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ;

определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

устанавливает правила бухгалтерского учета и отчетности для банковской системы РФ;

устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

принимает участие в разработке прогноза платежного баланса РФ и организует составление платежного баланса РФ;

устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

осуществляет иные функции в соответствии с федеральными законами.

Банк России подотчетен Государственной думе Федерального Собрания Российской Федерации.

Коммерческий банк — кредитной учреждение, операции которого направлены на аккумуляцию денежных средств, на последующее их размещение на денежном рынке, а также выполнение поручений клиентов

В эпоху перестройки началось возрождение коммерческой банковской деятельности. В августе 1988 года в Ленинграде был зарегистрирован первый коммерческий банк — Кооперативный банк «Патент» (ныне — ЗАО «Коммерческий акционерный банк „Викинг“»)[1]. После этого на территории СССР массово начали появляться другие коммерческие банки, некоторые из которых функционируют и в настоящее время, например, Автовазбанк, «Автобанк» (ныне ОАО «Уралсиб»), ОАО «Московский акционерный Банк „Темпбанк“», ОАО «АКБ „Инвестбанк“» и др.

К концу 1990-х годов в связи с финансовым кризисом обозначилась тенденция сокращения количества российских банков. Так, на 1 января 1997 года в России действовало 2007 банков, имеющих право на осуществление банковских операций, а на 1 мая 2009 года их осталось 1041.

Коммерческие банки — среднее звено кредитно-финансовой пирамиды. Они представляют собой своеобразные супермаркеты по торговле кредитами. Чтобы торговать кредитами нужно сначала собрать временно свободные денежные средства.

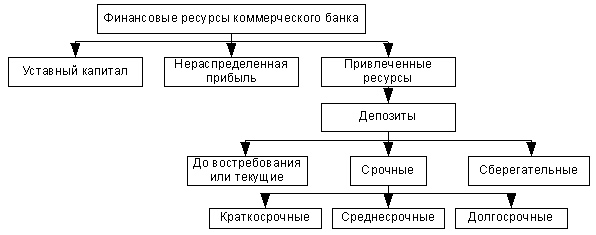

Финансовые ресурсы коммерческого банка

Финансовые ресурсы коммерческого банка состоят из:

уставного капитала;

нераспределенной прибыли;

привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные);

Коммерческий банк аккумулирует денежные средства физических и юридических лиц и размещает их на финансовом рынке. Финансовые ресурсы коммерческого банка в основном (до 80%) состоят из привлеченных средств (вкладов или депозитов).

Основные функции коммерческого банка

К основными функциям коммерческих банков относятся:

мобилизация временно свободных денежных средств и превращение их в капитал;

кредитование предприятий, государства и населения;

выпуск кредитных денег;

осуществление расчетов и платежей в хозяйстве;

эмиссионно-учредительская функция;

консультирование, предоставление экономической и финансовой информации.

Функция кредитования предприятий, государства и населения имеет важное экономическое значение. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки также кредитуют финансовую деятельность правительства.

Функции коммерческого банка — в основном это привлечение средств на вклады за депозитный процент и их размещение в кредитах за ссудный процент. Но также существуют и другие, разносторонние функции КБ:

финансовые посредники, которые принимают средства физических и юридических лиц на условиях срочности, возвратности и платности (депозитный процент, который вкладчики банка получают по текущим, срочным и сберегательным счетам);

коммерческие банки кредитуют предприятия, организации и частных лиц, способствуют развитию экономики, структурным сдвигам в хозяйстве;

осуществляя операции с ценными бумагами, коммерческие банки способствуют развитию фондового рынка;

коммерческие банки выполняют роль консультантов своих клиентов по проведению отдельных банковских, экономических и фондовых операций.

Дата добавления: 2015-08-11; просмотров: 1468;