Классификация по объектам страхования

| Страхование ответственности

|

| Вид страхования, в котором объектом являются основные и оборотные фонды организаций, домашнее имущество граждан.

|

| Вид страхования, в котором объектом являются обязанность страхователей по выполнению договорных условий или обязанность страхователей по возмещению ущерба.

|

| Вид страхования, в котором объектом являются интересы граждан, их жизнь, здоровье и трудоспособность.

|

| Вид страхования, в котором объектом является материальное обеспечение нетрудоспособных граждан.

|

Лицо, заключившее договор страхования по тому или иному виду, уплачивает страховой взнос.

| плата за страхование, которую страхователь обязан внести страховщику по договору страхования или по закону.

|

Размер страхового взноса исчисляется в соответствии со страховым тарифом.

| цена страховой услуги, которая исчисляется на основании актуарных расчетов.

|

В результате деятельности страхователя (полисодержателя) может наступить страховое событие.

| потенциальный страховой случай на предмет которого производится страхование.

|

Выплаты по страховому событию осуществляются при наступлении страхового случая.

| наступившее событие, влекущее за собой нанесение материального или морального ущерба юридическим и/или физическим лицам, которое обязывает страховщика выплатить возмещение.

|

Страховой ранок и его функционирование связано с рисковой деятельностью субъектов. В результате страховая организация несет страховой риск.

| вероятность наступления страхового случая.

|

4.6.3. Методы расчета тарифных ставок в рисковых видах страхования

Страховая статистика на уровне страховых компаний осуществляет тарифные расчеты и разработку тарифных ставок. Размер тарифной ставки зависит от вероятности наступления страхового случая.

| цена услуги, оказываемой страховщиком населению, т.е. своеобразная цена страховой защиты. Для страховщика это ставка возмещения ущерба, причиненного страховым случаем. Она состоит из нетто-ставки и страховой надбавки.

|

На базе системы математических и статистических закономерностей, вероятностных оценок наступления страхового случая разрабатывается методология расчетов тарифов по всем видам страхования, вычисления страховых резервов и т.д.

| страховой фонд, который предназначен для обеспечения страховой защиты страхователей по видам страхования (имущественное, личное и социальное страхование).

|

Полная тарифная ставка состоит из нетто-ставки (основной части тарифа, предназначенной для создания фонда на выплату страхового возмещения) и нагрузку к ней (надбавки).

Состав тарифной ставки (брутто ставки):

u=

|

| Выражает рисковую часть тарифа для обеспечения страхового возмещения. Предназначена для формирования страхового фонда (совокупности страховых платежей). Вычисляется с определенной степенью вероятности.

|

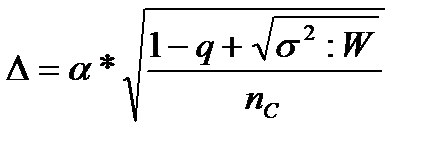

| Рисковая надбавка к страховому тарифу вводится для учета вероятного превышения ущерба относительно ожидаемого значения.

|

| Надбавка к страховому тарифу f

|

Обозначения:

- средний уровень убыточности за период;

- средний уровень убыточности за период;

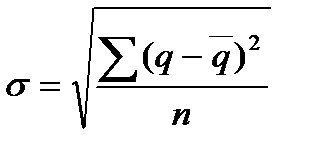

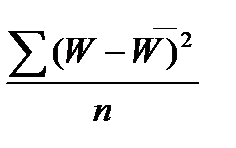

- среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня;

- среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня;

t – коэффициент доверительной вероятности, определяемой по таблице на основании заданной вероятности;

,

Где q – убыточность страховой суммы ,

Где q – убыточность страховой суммы

|

f – доля нагрузки по страхованию имущества в брутто-ставке, которая служит для покрытия накладных расходов страхования и образования резервных фондов.

| Среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня

|

| Брутто-ставка (страховой тариф)

|

| Расходы на предупредительные мероприятия

|

Соотношение нетто-ставки и надбавки регулируется индивидуально каждым страховщиком (на практике нагрузка не превышает обычно 30% от брутто-ставки).

,

где ,

где  - дисперсия страховых выплат при наступлении страхового случая:

= - дисперсия страховых выплат при наступлении страхового случая:

=  ; ;

- коэффициент доверия, зависящий от вероятности безопасности. - коэффициент доверия, зависящий от вероятности безопасности.

|

Дельта-надбавка

В процессе формирования страховой защиты страховая организация формирует резервы.

Дата добавления: 2015-08-11; просмотров: 959;

=

=