Анализ финансовой прочности предприятия. Маржинальный анализ расходов операционной деятельности по методике CVP.

Центральным моментом анализа безубыточности (равновесного анализа) является определение точки безубыточности (точки равновесия), то есть такого объема продаж, при котором выручка от реализации продукции (работ, услуг) равняется сумме всех затрат. Очевидным при этом является то, что превышение данного объема обеспечивает Очевидным при этом является то, что превышение данного объема обеспечивает получение прибыли во все возрастающих масштабах, а его уменьшение - убытка.

Основными методами анализа безубыточности являются балансовый, маржинальный и графический.

При балансовом методе исходят из следующей зависимости:

, (3.3.1)

, (3.3.1)

где П – прибыль от продаж;

р — продажная цена единицы продукции;

х — количество единиц продукции, которое необходимо продать для достижения точки равновесия;

А — сумма постоянных затрат; в — переменные затраты на единицу продукции.

Поскольку в точке равновесия прибыль нулевая, формула принимает следующий вид:

, (3.3.2)

, (3.3.2)

Маржинальный метод анализа предполагает, что каждая проданная единица продукции обеспечивает получение определенного маржинального дохода (удельного маржинального дохода), который в первую очередь идет на покрытие постоянных затрат, а затем — на формирование прибыли. Иначе говоря, для достижения точки безубыточности необходимо реализовать такое количество единиц продукции, которое обеспечит сумму удельных маржинальных доходов, равную величине постоянных затрат. Таким образом, для нахождения точки безубыточности следует сумму постоянных затрат разделить на удельный маржинальный доход. Эту зависимость можно также получить, преобразуя формулу (3.3.3), из которой

Х = А:(р - в) (3.3.3)

Размер прибыли от реализации товаров непосредственно связан с показателями объема товарооборота, доходов и издержек обращения. Система этой связи, получившая название «взаимосвязь издержек, объема реализации и прибыли» (метод CVP), позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров.

С помощью данной системы можно определить:

- точку безубыточности реализации товаров или порог рентабельности, ниже которого реализация товаров не покрывает затраты и является убыточной:

- запас финансовой прочности торгового предприятия, то есть размер возможного снижения объема товарооборота, который позволяет предприятию оставаться в зоне прибыльности.

Для торгового предприятии, для достижения точки безубыточности (ТБУ) предприятие должно обеспечить такой объем товарооборота (Тт.б), получивший название критического товарооборота, при котором сумма валового дохода только покрывает постоянные и переменные издержки обращения, но не обеспечивает получение прибыли:

ВД= ИОпост + ИО перем, (3.3.4)

При этом запас финансовой прочности (ЗФП), представляет собой разницу между фактическим (либо плановым) объемом товарооборота (Т) и товарооборотом, обеспечивающим достижение точки безубыточности (Тт.б.):

ЗФП=Т-Тт.б., (3.3.5)

Точку безубыточности и объем товарооборота, обеспечивающий равенство между доходами и затратами, можно определить по формуле:

, (3.3.6)

, (3.3.6)

Проведем расчет представлен в табл. 3.3.1

Таблица 3.3.1 - Расчет товарооборота в точке безубыточности ООО «Аквалит» за 2008-2010 гг.

| Наименование показателей | Отклонение отчетного года от прошлого | ||||

| 1. Розничный товарооборот, тыс. руб. | 1 021,30 | 1 004,40 | 1 008,60 | -16,90 | 4,20 |

| 2. Валовой доход | |||||

| 2.1. в сумме, тыс. руб. | 851,08 | 837,00 | 847,20 | х | х |

| 2.2. в процентах к товарообороту, % | 83,33 | 83,33 | 84,00 | 0,00 | 0,66 |

| 3. Издержки обращения постоянные | |||||

| 3.1. в сумме, тыс. руб. | 271,46 | 370,52 | 405,45 | 99,06 | 34,93 |

| 3.2. в процентах к товарообороту, % | 26,58 | 36,89 | 40,20 | 10,31 | 3,31 |

| 4. Издержки обращения переменные | |||||

| 4.1. в сумме, тыс. руб. | 553,84 | 358,064 | 513,792 | х | х |

| 4.2. в процентах к товарообороту, % | 54,23 | 35,65 | 50,94 | -18,58 | 15,29 |

| 5. Объем товарооборота в точке безубыточности, тыс. руб. (стр. 3.1*100/(стр. 2.2 - стр. 4.2)) | 932,71 | 777,03 | 1 226,53 | -155,68 | 449,50 |

| 6. Запас финансовой прочности | |||||

| 6.1. в сумме, тыс. руб. (стр. 1 - стр. 5) | 88,59 | 227,37 | -217,93 | 138,78 | -445,30 |

| 6.2. в процентах к товарообороту, % (стр. 6.1 /стр. 1 х 100) | 8,67 | 22,64 | -21,61 | 13,96 | -44,24 |

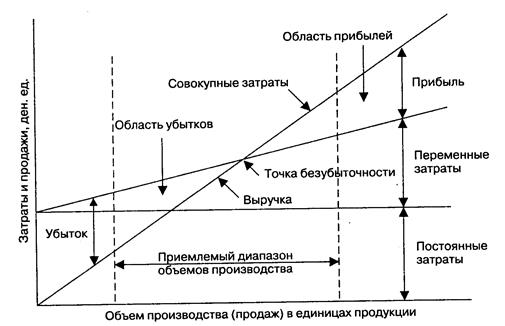

Графический метод (рис. 3.3.1) имеет то преимущество, что дает наглядное представление о том, как будут изменяться затраты и прибыль для многих возможных в действительности объемов производства, а также какие объемы необходимы для достижения безубыточности продаж и (или) заданной величины прибыли.

При построении графика безубыточности исходят из следующих положений:

- объем производства (продаж) в натуральных единицах показывают на горизонтальной оси графика, а затраты и продажи в стоимостном выражении — на вертикальной оси;

- линия постоянных затрат проходит параллельно оси абсцисс, поскольку нет никакой связи между ними и объемом производства (продаж);

- линия совокупных затрат начинается с точки на оси ординат, соответствующей величине постоянных затрат, поскольку если отсутствуют продажи, то нет и переменных затрат, а имеются только постоянные, которые являются убытком фирмы. По мере роста количества продаж линия совокупных затрат направляется вправо - вверх с приростом по оси абсцисс на единицу продукции;

- линия выручки от продаж начинается с нулевой точки, поскольку если нет продаж, нет и выручки. По мере роста количества продаж линия направляется вправо-вверх с приростом по оси абсцисс на продажную цену единицы продукции.

| |||

| |||

|

|

Рисунок 3.3.1 - График безубыточности

Выполненные в табл. 3.3.1 расчеты показывают, что в 2009 году порог безубыточности снизился, для покрытия произведенных затрат потребовался объем реализации товаров на 777,03 тыс. грн. Фактически достигнутый товарооборот в сумме 1004,4 тыс.грн. позволил не только обеспечить возмещение всех затрат, но и увеличил запас финансовой прочности с 8,67 % до 22,64 %, то есть увеличил его сумму по сравнению с прошлым годом на 138,78 тыс. грн. В 2010 году порог безубыточности возрос. Лишь для покрытия произведенных затрат потребовалось бы увеличить объем реализации товаров на 449,5 тыс. грн. и довести его до 1226,53 тыс. грн. Но фактически достигнутый товарооборот в сумме 1008,6 тыс.грн. не позволил не только обеспечить возмещение всех затрат, но и снизил запас финансовой прочности с 22,64 % до -21,61 %, то есть снизил его сумму по сравнению с прошлым годом на 445,3 тыс. грн.

Оценить влияние отдельных факторов на запас финансовой прочности можно с помощью анализа, выполненного способом цепных подстановок. Результаты этого анализа представлены в табл. 3.3.2.

Таблица 3.3.2 - Анализ влияния отдельных факторов на формирование показателя запаса финансовой прочности ООО «Аквалит» за 2009-2010 гг.

| Подстановки | Взаимодействующие факторы | Запас финансовой прочности | Влияние факторов на сумму запаса финансовой прочности | |||

| Розничный товарооборот | Издержки постоянные | Уровень валового дохода | Уровень переменных издержек обращения | |||

| 1. Исходные данные | прошлый год | прошлый год | прошлый год | прошлый год | 227,37 | _ |

| 1 004,40 | 370,52 | 83,33 | 35,65 | |||

| 2. Розничный товарооборот, тыс. грн. | отчетный год | прошлый год | прошлый год | прошлый год | 231,57 | 4,2 |

| 1 008,60 | 370,52 | 83,33 | 35,65 | |||

| 3. Сумма постоянных издержек обращения, тыс. грн. | отчетный год | отчетный год | прошлый год | прошлый год | 158,32 | -73,26 |

| 1 008,60 | 405,45 | 83,33 | 35,65 | |||

| 4. Уровень валового дохода в долях единицы | отчетный год | отчетный год | отчетный год | прошлый год | 170,0 | 11,68 |

| 1 008,60 | 405,45 | 84,00 | 35,65 | |||

| 5. Уровень переменных издержек обращения в долях единицы | отчетный год | отчетный год | отчетный год | отчетный год | -217,93 | -387,93 |

| 1 008,60 | 405,45 | 84,00 | 50,94 |

Из данных табл. 3.3.2 следует, что снижению запаса финансовой прочности В 2010 г. на 445,3 тыс. грн. способствовало снижение таких футоров: увеличение суммы постоянных издержек привело к снижению ЗФП на 73,26 тыс.грн., изменение уровня переменных издержек привело к его снижению на 387,93 тыс.грн. В свою очередь увеличение товарооборота привело к увеличению ЗФП на 4,2 тыс.грн, а увеличение уровня валового дохода к уеличению ЗФП на 11,68 тыс.грн.

Снижение показателя запаса финансовой прочности свидетельствует, что розничный товарооборот все дальше отстоит от точки безубыточности — значит, деятельность предприятия становится все более убыточной. В немалой степени этому способствует изменение соотношения постоянных и переменных затрат. Механизм воздействия на сумму и уровень прибыли изменения соотношения постоянных и переменных издержек обращения получил название операционного левериджа.

Изменение розничного товарооборота вызывает изменение прежде всего переменных издержек обращения. Отсюда: чем больше удельный вес постоянных затрат в общей сумме издержек обращения, тем в меньшей степени товарооборот будет влиять на прибыль. Это объясняется тем, что рост товарооборота сопровождается пропорционально меньшим увеличением издержек обращения вследствие относительной независимости постоянных затрат от динамики розничного товарооборота. В этом и проявляется воздействие операционного левериджа на прибыль.

Сила воздействия операционного левериджа (или иначе операционный рычаг) измеряется отношением маржинального дохода (маржинальной прибыли) к прибыли от реализации товаров.

Уровень операционного рычага показывает, на сколько процентов изменится маржинальный доход предприятия при изменении прибыли от реализации товаров на 1 %. Используя показатель уровня операционного рычага, можно также определить возможное изменение прибыли от реализации при изменении маржинального дохода на 1 %.

Произведем расчет операционного рычага и оценим его влияние на уровень предпринимательского риска (табл. 3.3.3).

Таблица 3.3.3 - Влияние операционного рычага на уровень предпринимательского риска ООО «Аквалит» за 2009-2010 гг.

| Наименование показателей | Отчетный год в процентах к прошлому | ||

| 1. Валовой доход, тыс. грн. | 837,00 | 847,20 | 101,22 |

| 2. Переменные издержки обращения, тыс. грн. | 358,06 | 513,79 | 143,49 |

| 3. Постоянные издержки обращения, тыс. грн. | 370,52 | 405,45 | 109,43 |

| 4. Маржинальный доход, тыс. грн. (с. 1 - с. 2) | 478,94 | 333,41 | 69,61 |

| 5. Прибыль от реализации товаров | |||

| 5.1. в сумме, тыс. грн. [с. 1 - (с. 2 + с. 3)] или (с. 4-с. 3) | 108,42 | -72,04 | -66,45 |

| 5.2. в процентах к товарообороту, % | 10,79 | -7,14 | -66,17 |

| 6. Операционный рычаг, грн./грн. (с. 4/с. 5.1) | 4,42 | -4,63 | -104,77 |

| 7. Уровень запаса финансовой прочности, % (с. 6.2 табл. 2.17) | 22,64 | -21,61 | х |

Произведенные в табл. 3.3.3 расчеты показывают, что снижение значения операционного рычага с 4,42 в прошлом году до -4,63 в отчетном или на -104,77 % привело к снижению уровня запаса финансовой прочности предприятия на -44,24 % (-21,61 – 22,64). Зависимость между операционным рычагом, запасом финансовой прочности и степенью предпринимательского риска следующая:

ОПР  ЗФП

ЗФП  Риск ;

Риск ;

ОПР ЗФП Риск .

По приведенным в табл. 3.3.3 данным можно рассчитать также уровень операционного рычага (УОПР):

.

.

Кроме того, можно выявить влияние уровня операционного рычага на формирование прибыли от реализации товаров при изменении маржинального дохода на 1 %:

.

.

Таким образом, каждый процент прироста маржинального дохода обеспечивает, по нашим расчетам, 5,478 % прироста прибыли, и наоборот.

Если, например, маржинальный доход возрастет на 10 %, то прибыль от реализации увеличится на 5,478 х 10 = 54,78 %. Снижение маржинального дохода на те же 10 % приведет к сокращению прибыли на 54,78 %. Таким образом, прибыль изменяется как в ту, так и другую сторону более значительными темпами, если УОПР < 1, и менее значительными, если УОПР > 1. Значение уровня операционного рычага более единицы имеет место в тех случаях, когда на формирование прибыли сильнее, чем издержки обращения и соотношение постоянных и переменных расходов, воздействуют розничный товарооборот и ценовая политика торгового предприятия.

Дата добавления: 2015-08-08; просмотров: 2112;