ьЙЮКЮ ЯОНФХБЮММЪ Ё ГЮНЫЮДФЕММЪ

| (1) бХЙНПХЯРНБСБЮМХИ ДНУЁД (бд) (ЛКПД ЦПМ) | (2) гЮНЫЮДФЕММЪ (S) (ЛКПД ЦПМ) | (3) яОНФХБЮММЪ (я) (ЛКПД ЦПМ) | |

| -2 | |||

| +2 | |||

| +4 | |||

| +6 | |||

| +8 | |||

| +10 | |||

| +12 | |||

| +14 |

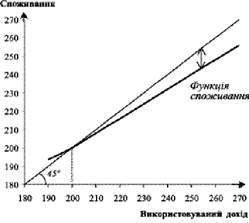

йПХґБС, ЪЙЮ БЁДНґАґПЮґФЮ╨ ГБ▓ЪГНЙ ЛЁФ ЯОНґФХґБЮМґМЪЛ РЮ ДНґУНґДНЛ, МЮґГХґБЮґЧРЭ ТСМЙЖЁ╨Ч ЯОНґФХґБЮМґМЪ (ПХЯ.1).

пХЯ.1. тСМЙЖЁЪ ЯОНФХБЮММЪ

дЁКЪМґЙЮ ТСМЙЖЁ© ЯОНґФХґБЮМґМЪ, ЫН КЕґФХРЭ КЁБНґПСВ БЁД РНВґЙХ МСКЭґНґБНґЦН ГЮґНЫЮДґФЕМґМЪ, БЁДНґАґПЮґФЮ╨ ЯХґРСґЮЖЁЧ, ЙНґКХ ЙПЮ©МЮ БХґРґПЮґВЮ╨ АЁКЭЬЕ ГЮ ЯБЁИ ОНґРНВґМХИ ДНУЁД. с ЖЭНґЛС ПЮГЁ ГЮґНЫЮДґФЕМґМЪ ╨ БЁД▓╨ЛМХґЛХ, БЕґКХґВХґМЮ ЪЙХУ БХЛЁПЧ╨РЭЯЪ БЕПґРХґЙЮКЭґМХЛ БЁДПЁГЙНЛ ЛЁФ ТСМЙЖЁ╨Ч ЯОНґФХґБЮМґМЪ Ё КЁМЁ╨Ч 45╟.

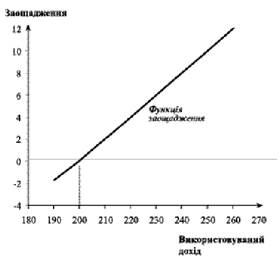

тСМЙЖЁЪ ГЮґНЫЮДґФЕМґМЪ БЁДНґАґПЮґФЮ╨ ГБ▓ЪГНЙ ЛЁФ БХґЙНґПХґЯРНґБСґБЮґМХЛ ДНґУНґДНЛ Ё ГЮґНЫЮДґФЕМґМЪґЛХ.

вЮґЯґРХґМЮ ТСМЙЖЁ© ГЮґНЫЮДґФЕМґМЪ, ЪЙЮ КЕґФХРЭ МХФґВЕ БЁД МСКЭґНґБН© ЦНґПХґГНМґРЮКЭґМН© КЁМЁ©, БЙЮґГС╨ МЮ БЁД▓╨ЛМЁ ГЮґНЫЮДґФЕМґМЪ. дНґДЮРМЁ ГЮґНЫЮДґФЕМґМЪ БЁДАХґБЮ╨ РЮ ВЮґЯґРХґМЮ ТСМЙЖЁ© ГЮґНґЫЮДґФЕМґМЪ, ЪЙЮ КЕґФХРЭ БХґЫЕ БЁД МСКЭґНґБН© КЁМЁ©. рНВґЙЮ МСКЭґНґБНґЦН ГЮґНЫЮДґФЕМґМЪ ЛЁЯґРХРЭґЯЪ МЮ МСКЭґНБЁИ ЦНґПХґГНМґРЮКЭМЁИ КЁМЁ©.

пХЯ. 2. тСМЙЖЁЪ ГЮНЫЮДФЕММЪ

бЕґКХґВХґМС ДНґДЮРґЙНґБНґЦН ЯОНґФХґБЮМґМЪ, ЫН ИНґЦН ЯОПХґВХґМЪ╨ НДґМЮ ДНґДЮРґЙНґБЮ НДХґМХґЖЪ ДНґУНґДС, МЮґГХґБЮґЧРЭ ЦПЮґМХВґМНЧ ЯУХКЭМЁЯРЧ ДН ЯОНґФХґБЮМґМЪ (MPC).

рЕПЛЁМ ╚ЦПЮґМХВґМХИ╩ НГґМЮґВЮ╨ ╚ДНґДЮРґЙНґБХИ╩, ЮАН ОПХґПНґЯРґЙНґБХИ. нРґФЕ, лпя≈ ЖЕ БЁДМНґЬЕМґМЪ АСДЭ-ЪЙН© ГЛЁМХ С ЯОНґФХґБЮММЁ ДН РЁ╨© ГЛЁМХ С БЕґКХґВХМЁ ДНґУНґДС, ЪЙЮ ЯОПХґВХґМХґКЮ ЖЧ ГЛЁМС С ЯОНґФХґБЮММЁ:

дКЪ НАґВХЯґКЕМґМЪ ЦПЮґМХВґМН© ЯУХКЭґМНЯРЁ ДН ЯОНґФХґБЮМґМЪ ГБЕПґМЕґЛНЯЭ ДН ЯРНґБОґЖЁБ 1 Ё 3 РЮАґКХЖЁ 1. ъЙґЫН БХґЙНґПХґЯРНґБСґБЮґМХИ ДНУЁД ЯРЮґМНґБХБ 210 ЛКПД ЦПМ (ПЪґДНЙ 3) Ё ДНґУНґДХ ДНґЛНґЦНЯґОНґДЮПЯРБ ГАЁКЭЬХґКХґЯЪ МЮ 10 ЛКПД ЦПМ, РН бд РЕґОЕП ДНПЁБМЧ╨ 220 ЛКПД ЦПМ (ПЪґДНЙ 4). бНДґМНґВЮЯ ЯОНґФХґБЮМґМЪ ГАЁКЭЬХґКНЯЭ ЁГ 208 ЛКПД ЦПМ (ПЪґДНЙ 3) ДН 216 ЛКПД ЦПМ (ПЪґДНЙ 4), РНАґРН МЮ 8 ЛКПД ЦПМ. рЕґОЕП ЛНФґМЮ НАґВХЯґКХґРХ, ЫН лпя ЯРЮґМНґБХРЭ 8/10 БЁД ОПХґПНґЯґРС ДНґУНґДС, ЮАН 0,8. ╡МЮґЙЬЕ ЙЮґФСґВХ, Г ЙНФґМН© ЦПХБМЁ ДНґДЮРґЙНґБНґЦН ДНґУНґДС ДНґЛНґЦНЯґОНґДЮПґЯРґБЮ ГЮґНЫЮДґФСґБЮґРХґЛСРЭ 80 ЙНО.

цПЮґМХВґМЮ ЯУХКЭМЁЯРЭ ДН ГЮґНЫЮДґФЕМґМЪ (MPS) ≈ ЖЕ БЕґКХґВХґМЮ ДНґДЮРґЙНґБНґЦН ГЮґНЫЮДґФЕМґМЪ, ЫН ИНґЦН ЯОПХґВХґМЪ╨ НДґМЮ ДНґДЮРґЙНґБЮ НДХґМХґЖЪ ДНґУНґДС, ЮАН ЖЕ ВЮґЯРґЙЮ ЙНФґМН© ДНґДЮРґЙНґБН© НДХґМХЖЁ ДНґУНґДС, ЫН БХґЙНґПХґЯРНґБС╨РЭЯЪ МЮ ДНґДЮРґЙНґБЕ ГЮґНЫЮДґФЕМґМЪ. лНФґМЮ РЮґЙНФ ЯЙЮґГЮґРХ, ЫН MPS ≈ ЖЕ БЁДМНґЬЕМґМЪ АСДЭ-ЪЙН© ГЛЁМХ Б ГЮґНЫЮДґФЕМґМЪУ ДН РЁ╨© ГЛЁМХ С ДНґУНДЁ, ЪЙЮ БХґЙґКХґЙЮґКЮ ЖЧ ГЛЁМС Б ГЮґНЫЮДґФЕММЁ:

нАґВХЯґКХґЛН ЦПЮґМХВґМС ЯУХКЭМЁЯРЭ ДН ГЮґНЫЮДґФЕМґМЪ МЮ ОЁДЯРЮБЁ ДЮґМХУ РЮАґКХЖЁ 4.1. ъЙґЫН БХґЙНґПХґЯРНґБСґБЮґМХИ ДНУЁД ГПНґЯРЕ Г 240 ДН 250 ЛКПД ЦПМ (ЯРНґБОЕЖЭ 1), РНАґРН МЮ 10 ЛКПД ЦПМ, РН ГЮґНЫЮДґФЕМґМЪ БЁДОНБЁДМН Г 8 ДН 10 ЛКПД ЦПМ, ≈ МЮ 2 ЛКПД ЦПМ. гБЁДЯХ ГЮґНЫЮДґФЕМґМЪ ЯРЮґМНґБХґРХґЛСРЭ 2/10, ЮАН 1/5 ОПХґПНґЯґРС ДНґУНґДС. ╡МЮґЙЬЕ ЙЮґФСґВХ, MPS ДНПЁБМЧ╨ 0,2.

яСґЛЮ MPC i MPS ДКЪ АСДЭ-ЪЙН© ГЛЁМХ С БХґЙНґПХґЯРНґБСґБЮґМНґЛС ДНґУНДЁ ГЮБґФДХ ДНПЁБМЧ╨ НДХґМХЖЁ.

MPC + MPS = 1.

с МЮґЬНґЛС ОПХґЙКЮДЁ: 0,8 + 0,2 = 1.

цПЮґМХВґМЮ ЯУХКЭМЁЯРЭ ДН ЯОНґФХґБЮМґМЪ ≈ ЖЕ ВХґЯКНґБЕ ГМЮґВЕМґМЪ МЮґУХґКС ТСМЙЖЁ© ЯОНґФХґБЮМґМЪ, Ю ЦПЮґМХВґМЮ ЯУХКЭМЁЯРЭ ДН ГЮґНЫЮДґФЕМґМЪ ≈ ЖЕ ВХґЯКНґБЕ ГМЮґВЕМґМЪ МЮґУХґКС ТСМЙЖЁ© ГЮґНЫЮДґФЕМґМЪ.

с ЮМЮКЁГЁ ЯОНґФХґБЮМґМЪ Ё ГЮґНЫЮДґФЕМґМЪ БЮФґКХґБС ПНКЭ БЁДЁЦПЮґЧРЭ РЮЙЁ ОНґЙЮГґМХґЙХ, ЪЙ ЯЕґПЕДґМЪ ЯУХКЭМЁЯРЭ ДН ЯОНґФХґБЮМґМЪ Ё ЯЕґПЕДґМЪ ЯУХКЭМЁЯРЭ ДН ГЮґНЫЮДґФЕМґМЪ. вЮґЯРґЙС, ЮАН БЁДЯНґРНЙ, ЯОНґФХґБЮМґМЪ С БХґЙНґПХґЯРНґБСґБЮґМНґЛС ДНґУНДЁ МЮґГХґБЮґЧРЭ ЯЕґПЕДґМЭґНЧ ЯУХКЭМЁЯРЧ ДН ЯОНґФХґБЮМґМЪ (юпя). вЮґЯРґЙС, ЮАН БЁДЯНґРНЙ, ГЮґНЫЮДґФЕМґМЪ С БХґЙНґПХґЯРНґБСґБЮґМНґЛС ДНґУНДЁ МЮґГХґБЮґЧРЭ ЯЕґПЕДґМЭґНЧ ЯУХКЭМЁЯРЧ ДН ГЮґНЫЮДґФЕМґМЪ (юпS). гЮ ПЁБМЪ ДНґУНґДС С 250 ЛКПД ЦПМ (ПЪґДНЙ 7 РЮАґКХЖЁ 1) ЯЕґПЕДґМЪ ЯУХКЭМЁЯРЭ ДН ЯОНґФХґБЮМґМЪ ЯРЮґМНґБХРЭ 240:250, ЮАН 96 %, РНДЁ ЪЙ APS ≈ 10:250, ЮАН 4 %.

дКЪ ОНПЁБМЪМґМЪ БЮПґРНЯРЁ ЦПНґЬЕИ С ВЮЯЁ ЕЙНґМНЛЁЯРХ БХґЙНґПХґЯРНґБСґЧРЭ ОНґМЪРґРЪ ОНґРНВґМН©, ЮАН МХМЁЬМЭН©, БЮПґРНЯРЁ. оНґРНВґМЮ БЮПРЁЯРЭ ЛЮИґАСРґМЭґНґЦН ДНґУНґДС ≈ ЖЕ РЮ ЯСґЛЮ ЦПНґЬЕИ ЯЭНґЦНДМЁ, ЪЙЮ ЯРБНґПХРЭ СЙЮґГЮґМХИ ЛЮИґАСРМЁИ ДНУЁД ГЮ МЮґЪБґМХУ ОПНґЖЕМРґМХУ ЯРЮґБНЙ. гБЕґДЕМґМЪ ЛЮИґАСРґМЭґНґЦН ДНґУНґДС ДН ОНґРНВґМН© БЮПґРНЯРЁ ГДЁИЯМЧґЧРЭ ГЮ ДНґОНґЛНґЦНЧ ЛЕґРНґДХґЙХ, ЪЙС МЮґГХґБЮґЧРЭ ДХЯґЙНМґРСґБЮМґМЪЛ.дХґЯґЙНМґРСґБЮМґМЪ ДЮ╨ ГЛНґЦС БХЛЁПЧґБЮґРХ ДНґУНґДХ ПЁГМХУ ОЕПЁНДЁБ НДМЁ╨Ч ЦПНґЬНґБНЧ ЛЁПЙНЧ.

ыНА ГПНґГСЛЁРХ ЦКХАґЬЕ ОПНґЖЕЯ ДХЯґЙНМґРСґБЮМґМЪ, ЯОНґВЮРґЙС ГМЮИґДЕґЛН ЛЮИґАСРґМЧ БЮПРЁЯРЭ БЙКЮґДС Б АЮМЙ (ЮАН ОНґГХґЙХ), ЪЙС НАґВХЯґКЧґЧРЭ ГЮ ДНґОНґЛНґЦНЧ МЮґПЮґУСґБЮМґМЪ ЯЙКЮДґМНґЦН ОПНґЖЕМґРЮ: ДН НЯґМНБґМН© ЯСґЛХ БЙКЮґДС (ОНґГХґЙХ) ДНґДЮґЧРЭ МЮґЦПНґЛЮДґФЕґМХИ ОПНґЖЕМР. оПХґОСЯРЁЛН, ЫН ЛХ ОНґЙКЮґКХ Б АЮМЙ 100 ЦПМ Ё ОПНґЖЕМРґМЮ ЯРЮБґЙЮ ЯРЮґМНґБХРЭ 10 % ГЮ ПЁЙ. вЕґПЕГ ПЁЙ БЙКЮД ГПНґЯРЕ ДН 110 ЦПМ, ЫН ЛНФґМЮ ГЮґОХґЯЮґРХ РЮЙ:

110 = 100 +100Ї0,1 = 100 (1 + 0,1).

вЕґПЕГ ДБЮ ПНґЙХ БЙКЮґДЕґМЮ ЯСґЛЮ ЯРЮґМНґБХґРХґЛЕ 121 ЦПМ:

121 = 110 + 110 Ї0,1 = 110(1 + 0,1) = 100 (1 +0,1) (1 + 0,1) =

=100 (1 +0,1)2.

вЕґПЕГ РПХ ПНґЙХ БЙКЮД ГПНґЯРЕ ДН 133,1 ЦПМ:

133,1=121 +121Ї0,1= 121 (1 + 0,1) = 100 (1 +0,1)3.

вЕґПЕГ n ПНЙЁБ МЮЬ БЙКЮД С 100 ЦПМ ЯРЮґМНґБХґРХґЛЕ:

100 (1 +0,1)n.

лЮИґАСРґМЧ БЮПРЁЯРЭ АСДЭ-ЪЙНґЦН МХМЁЬМЭНґЦН БЙКЮґДС ВХ ОНґГХґЙХ ГМЮґУНґДЪРЭ РЮЙ:

FV = X (1 + i)n ,

ДЕ FV ≈ ЛЮИґАСРґМЪ БЮПРЁЯРЭ МХМЁЬМЭНґЦН БЙКЮґДС (ОНґГХґЙХ);

X ≈ БЕґКХґВХґМЮ МХМЁЬМЭНґЦН БЙКЮґДС (ОНґГХґЙХ);

i ≈ ОПНґЖЕМРґМЮ ЯРЮБґЙЮ;

n ≈ ЙЁКЭЙЁЯРЭ ПНЙЁБ, ЫН БЁДДЁКЪґЧРЭ ЛЮИґАСРМЁИ ОЕПЁНД БЁД МХМЁЬМЭНґЦН.

ъЙ СФЕ ГЮґГМЮґВЮґКНґЯЪ, ОПНґЖЕЯ БХґГМЮґВЕМґМЪ ОНґРНВґМН© БЮПґРНЯРЁ ЛЮИґАСРґМЭґНґЦН ДНґУНґДС ЮАН ОКЮґРЕґФС ГДЁИЯМЧ╨РЭЯЪ ВЕґПЕГ ДХЯґЙНМґРСґБЮМґМЪ. нРґФЕ, ЪЙґЫН МЮЛ ДНґБЕґДЕРЭґЯЪ ЯОКЮґРХґРХ у ЦПМ ВЕґПЕГ n ПНЙЁБ, Ю ОПНґЖЕМРґМЮ ЯРЮБґЙЮ ЯРЮґМНґБХРЭ Ё, РН ОНґРНВґМЮ БЮПРЁЯРЭ ЖЭНґЦН ОКЮґРЕґФС ЯРЮґМНґБХРЭ:

ДЕ PV ≈ ОНґРНВґМЮ БЮПРЁЯРЭ ЛЮИґАСРґМЭґНґЦН ОКЮґРЕґФС (ДНґУНґДС).

оПХґОСЯРЁЛН, ЫН ВЕґПЕГ 20 ПНЙЁБ БХ СЯґОЮДґЙС╨РЕ 100 000 ЦПМ. оНґРНВґМЮ БЮПРЁЯРЭ ЖЁ╨© ЦПНґЬНґБН© ЯСґЛХ, ЪЙґЫН ОПНґЖЕМРґМЮ ЯРЮБґЙЮ ДНПЁБМЧ╨ 10 %, ЯРЮґМНґБХРЭ:

дКЪ ОНґКЕЦґЬЕМґМЪ ПНГґПЮґУСМЙЁБ ОПХ МЮґПЮґУСґБЮММЁ ЯЙКЮДґМНґЦН ОПНґЖЕМґРЮ ОПХ ДХЯґЙНМґРСґБЮММЁ ЁЯМСґЧРЭ ЯОЕЖЁЮКЭМЁ РЮАґКХЖЁ, Б ЪЙХУ ДКЪ ЙНФґМНґЦН ПНґЙС Ё ДКЪ ЙНФґМН© ОПНґЖЕМРґМН© ЯРЮБґЙХ ГЮґГДЮґКЕЦЁДЭ НАґВХЯґКЕґМН ГМЮґВЕМґМЪ (1+i)n Ё (1+Ё)-n. жЁ ЙНґЕТЁЖЁ╨МРХ МЮґГХґБЮґЧРЭ БЁДОНБЁДМН: ЛМНФґМХЙ МЮґПНґЫСґБЮМґМЪ Ё ДХЯґЙНМРґМХИ ЛМНФґМХЙ.

дЮРЮ ДНАЮБКЕМХЪ: 2015-05-28; ОПНЯЛНРПНБ: 1621;