Тема: Валовой доход, прибыль и рентабельность

Валовой доход предприятия общественного питания – это сумма надбавок и наценок на реализуемую продукцию, часть продажной цены на продукцию общественного питания, которая предназначена для покрытия издержек производства и обращения предприятия общественного питания и образования прибыли.

Валовой доход исчисляется в абсолютном и относительном выражении. Абсолютным показателем является его сумма, относительным – его уровень (процентное отношение суммы валового дохода к розничному товарообороту). Увд = ВД : Т×100

Надежность расчетов ВД обеспечивается определением ряда показателей:

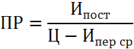

1. точка безубыточности или порог рентабельности (ПР) (критическая величина ВД) показывает, при каком объеме валового дохода прибыль предприятия будет равна нулю.

Можно определить критический объем выпуска блюд (при однородной продукции)

Где Ипост – сумма постоянных издержек в плановом периоде; УВД – уровень валового дохода в плановом периоде, %; Ипер – сумма переменных издержек в плановом периоде; Ц – цена единицы продукции; Ипер ср – сумма средних переменных издержек (переменные издержки на одну порцию) в плановом периоде; УИпер – уровень переменных издержек в плановом периоде, %.

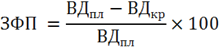

2. Запас финансовой прочности показывает на сколько планируемая величина валового дохода превышает точку безубыточности. Планируемая величина валового дохода предполагает получение предприятием прибыли.

Прибыль – конечный финансовый результат финансово-хозяйственной деятельности предприятий общественного питания; представляет собой разницу между доходом от хозяйственной деятельности и расходами предприятий общественного питания.

Общую (валовую) прибыль (прибыль до налогообложения, ее называют налогооблагаемая) определяют путем прибавления к прибыли от реализации сальдо (разница) операционных доходов и расходов, а также сальдо внереализационных доходов и расходов.

Чистая прибыль – это разница между общей прибылью и налогами, уплачиваемыми предприятием из общей прибыли (на недвижимость, прибыль), санкциями и отчислениями.

По источникам формирования прибыли выделяют:

1) прибыль от реализации продукции собственного производства и покупных товаров в общественном питании определяют вычитанием из валового дохода, остающегося в распоряжении предприятий, издержек производства и обращения

2) прибыль от операционных доходов и расходов состоит из прибыли от реализации основных средств, являющихся собственностью организаций общественного питания, проценты уплачиваемые (полученные) за предоставление в пользование денежных средств и др.

3) прибыль от внереализационных операций представляет собой разницу между доходами и расходами от внереализационных операций (штрафы, пени, неустойки - полученные и уплаченные, товарные потери и пр.)

Рентабельность – относительный показатель, характеризующий процентное отношение суммы прибыли к одному из показателей и отражающий взаимосвязь прибыли с другими показателями.

Рентабельность товарооборота:

Рт = П:Т×100

Этот показатель характеризует связь между финансовыми результатами и торговой выручкой.

Рентабельность продукции:

Рп = П:ВД×100

Рентабельность текущих затрат:

Ри = П(ЧП):И×100

Рентабельность основных фондов:

Роф = П(ЧП):ОФ×100

Рентабельность оборотных средств:

Рос = П(ЧП):ОС×100

Рентабельность фонда заработной платы:

Рос = П(ЧП):ФЗП×100

Рентабельность совокупных ресурсов:

Рс = П(ЧП):(ОФ+ОС+ФЗП)×100 и другие показатели рентабельности

Дата добавления: 2015-05-28; просмотров: 4828;