Тема 1. Налоги в экономической системе.

1. Международное сотрудничество и национальные интересы России в сфере экологии

МЕЖДУНАРОДНОЕ СОТРУДНИЧЕСТВО И НАЦИОНАЛЬНЫЕ ИНТЕРЕСЫ РОССИИ В СФЕРЕ ЭКОЛОГИИ

Россия как субъект международного экологического права.Как правопреемник Советского союза приняла к исполнению около 50 договоров, соглашений, конвенций, протоколов и других международно-правовых актов Союза ССР, направленных на предотвращение экологической катастрофы, сохранение биосферы и обеспечение экологически устойчивого развития человечества.

Участие России в международном сотрудничестве в области охраны окружающей среды и рационального использования природных ресурсов протекает в следующих направлениях:

1) выдвижение государственных инициатив

2) работа в международных организациях

3) подготовка международных конвенций и соглашений и их последующее выполнение

4) двустороннее сотрудничество

В рамках первого направления правительством нашей страны был выдвинут целый ряд предложений, например по защите морской среды Балтики (октябрь 1987 г.).

Россия активно сотрудничает с ЮНЕП (Программой ООН по окружающей среде) в выработке стратегии зашиты природы от загрязнения, создания системы глобального мониторинга, борьбы с опустыниванием. Кстати говоря, ЮНЕП осуществляет ключевую функцию по органи:*ации природоохранной деятельности в рамках ООН.

Россия — активный член Всемирного союза охраны природы, который является лидером в разработке проблем биоразнообразия — главного условия устойчивости биосферы.

Другими структурами ООН, с которыми Россия развивает активное сотрудничество, являются: ЮНЕСКО (Комитет ООН по вопросам образования, науки и культуры), ВОЗ (Всемирная организация здравоохранения), ФАО (орган ООН по продовольствию и сельскому хозяйству). Учитывая развитие атомной энергетики, важным и плодотворным является сотрудничество нашей страны с МАЕАТЭ (Международным агентством по атомной энергии).

Российская Федерация развивает и углубляет экологическое сотрудничество по линии нескольких международных конвенций и соглашений. Коротко остановимся на них.

Конвенция о трансграничном загрязнении на большие расстояния. Реализация указанного документа направлена на выработку странами — участницами политики в области регулирования качества атмосферного воздуха, а также мер по борьбе с его загрязнением посредством применения экологически приемлемых малоотходных и безотходных технологий. Все это позволит установить контроль за выбросами диоксида серы, оксида азота, аммиака, летучих органических соединений.

Базельская конвенция о контроле за трансграничной перевозкой опасных отходов и их удалением призвана регламентировать экспорт, импорт и транзит опасных отходов на территории России. К настоящему времени принят ряд поправок к Конвенции, согласно которым под запрет на ввоз опасных отходов попадают отходы, содержащие мышьяк, ртуть, свинец, асбест и другие вещества.

Венская конвенция об охране озонового слоя и Монреальский протокол по веществам, разрушающим озоновый слой.В соответствии с данным документом в России происходит поэтапное сокращение производства озонора фушающих веществ. Предполагается проведение широкомасштабной реконструкции ряда предприятий страны, направленной на перевод последних на производство озонобезопасных веществ, используемых в медицинской, химической и холодильной промышленности.

Рамочная конвенция ООН об изменении климата и Киотский протокол к Конвенции. В рамках данной Конвенции предусмотрено, что ведущие страны мира, ответственные за основное загрязнение природной среды, принимают на себя обязанность снизить выбросы тех веществ (в частности, диоксида углерода), которые способствуют изменению глобального климата.

Модернизации экономики России может способствовать использование предусмотренных Киотским протоколом рыночных механизмов — торговли квотами на выбросы парниковых газов с переуступкой квот другим странам. Однако есть и иное мнение, согласно которому ратификация протокола помешает развитию экономики России.

Двустороннее сотрудничество развивается Россией со всеми соседями, а также с США, Великобританией, Францией, Индией и другими странами.

Рассматривая роль России в решении мировых экологических проблем, следует помнить, что наша страна занимает одну седьмую часть суши Земли, на ее территории представлены почти все крупные экосистемы и среди них опорный стабилизирующий блок биосферы — Сибирь с ее необъятной тайгой. Поэтому Российская Федерация в перспективе должна играть ключевую роль в решении глобальных экологических проблем человечества.

Президент РФ 4.02.94 издал Указ «Основные положения государственной стратегии по охране окружающей среды и обеспечению устойчивого развития». В этом документе предусмотрено сбалансированное решениезадач социально-экономического развития страны на перспективу и сохранение благоприятного состояния ОПС и природно-ресурсного потенциала в целях удовлетворения жизненных потребностей населения.

В своей природоохранной политике Россия исходит из необходимости обеспечения всеобщей экологической безопасности и развития международного сотрудничества в интересах настоящего и будущего поколений. Она руководствуется следующими принципами (ст. 92 Закона РФ «Об охране окружающей природной среды»): каждый человек имеет право на жизнь в наиболее благоприятных экологических условиях; каждое государство имеет право на использование ОПС и природных ресурсов для целей развития и обеспечения нужд своих граждан; экологическое благополучие одного государства не может обеспечиваться за счет других государств или без учета их интересов; хозяйственная деятельность, осуществляемая на территории государства, не должна наносить вред ОПС как в пределах, так и за пределами его юрисдикции; недопустимы любые виды хозяйственной и иной деятельности, экологические последствия которой непредсказуемы; должен быть установлен контроль на глобальном, региональном и национальном уровнях за состоянием и изменениями ОПС и природных ресурсов на основе международно-признанных критериев и параметров; должен быть обеспечен свободный и беспрепятственный международный обмен научно-технической информацией по проблемам охраны ОПС и разработки передовых природосберегающих технологий; государства должны оказывать друг другу помощь в чрезвычайных экологических ситуациях; все споры, связанные с проблемами ОПС, должны разрешаться только мирными средствами.

В России законодательно закреплен принцип примата(верховенства, преимущества) международного права над внутренним правом в области охраны ОПС и использования ее ресурсов. Так, согласно ст. 93 Закона РФ об охране окружающей природной среды, если международным договором в области охраны ОПС, заключенным Российской Федерацией, установлены иные правила, чем те, которые содержатся в ее законодательстве, то применяются правила международного договора. В то же время ст. 94 устанавливает обязанность иностранных юридических лиц (например, компаний), а также иностранных граждан соблюдать требования настоящего закона и определяет ответственность за их нарушение.

По понятным причинам Россия особенно заинтересована в плодотворном сотрудничестве со странами Содружества Независимых Государств (СНГ) — бывшими республиками СССР. В феврале 1992 г. в Москве десятью странами СНГ было подписано Межправительственное соглашение о взаимодействии в области экологии и охраны ОПС, в котором, в частности, стороны признают необходимым «...совместно разрабатывать и осуществлять межгосударственные программы и проекты в области природопользования и охраны ОПС и экологической безопасности, включая программы безопасного уничтожения и нейтрализации химического и ядерного оружия, высокотоксичных и радиоактивных отходов». Стороны также обязались «...создать и поддерживать специальные силы и средства, необходимые для предупреждения экологических катастроф, бедствий, аварий и ликвидации их последствий».

Проблема экологического суверенитета России. Оценивая положительно расширение международных контактов нашей страны, особенно при реализации крупномасштабных природоохранных проектов, следует объективно щучить и возможные отрицательные аспекты такого сотрудничества.

Заинтересованность правительства России в привлечении иностранного капитала для углубления рыночных преобразований в экономике делает страну весьма привлекательной для размещения на ее территории экологически «грязных» предприятий. Об этом красноречиво свидетельствует опыт Советского Союза. Ещеоколо 30 лет назад американская корпорация «Оксидентал петролеум» подписала соглашение о строительстве на территории СССР заводов по производству жидкого аммиака с последующей его поставкой в США и многие другие страны мира. Общая стоимость проекта — 20 млрд долларов, он был назван «сделкой века». Чем же она обернулась? Заводы были построены, они буквально 'залили мировой рынок жидким аммиаком, но по цене вдвое ниже мировой (В.Ю. Катасонов, 1990 г.). При этом сооруженный в рамках данного соглашения ам~ миакопровод Тольятти—Одесса стал в перспективе самой настоящей «экологической бомбой». Авария на нем, как считают специалисты, могла бы стать экологической катастрофой, сопоставимой по масштабам с трагедией г. Бхопала (Индия).

Иностранные фирмы привлекают в России относительная дешевизна земли, других природных ресурсов, большая экологическая емкость наших территорий, мощный научно-технический потенциал, дешевизна квалифицированной рабочей силы и т.д. В то же время создание предприятий в новых организационно-правовых формах (особенно с частной формой собственности) привело к повышению уровня угрозы окружающей среде вследствие хищнического подчас отношения их владельцев к природным ресурсам, желания извлечь максимальную выгоду как можно быстрее. Печать неоднократно сообщала, что под видом международного экологического сотрудничества некоторые отечественные коммерческие организации, пользуясь лазейками в законодательстве, пытались разместить вредные отходы иностранных предприятий на территории России, причем даже в курортных зонах.

Оснований для подобного беспокойства более чем достаточно. Имеется печальный опыт и стран так называемого «третьего мира»: привлекая иностранные инвестиции для подъема своих национальных экономик, они вынуждены были отдавать на расхищение свои природные ресурсы, и превращались невольно в объекты «экологического колониализма». Поучителен в этом аспекте опыт Бразилии. В свое время транснациональные корпорации (ТНК) получили в этой стране 12 концессий на территории почти 40 млн га для лесоразработок, создания животноводческих хозяйств, добычи полезных ископаемых, строительства дорог. На переданных им землях ТНК в течение многих лет осуществляли хищническое уничтожение амазонских джунглей. Сообщается, что в общей сложности Амазония уже потеряла 10% своих лесов, являющихся, как считают экологи, «легкими планеты».

Многие ГНК создавали в Амазонии крупные животноводческие фермы. Однако хозяйства эти были лишены очистных сооружений, и органические отходы сбрасывались прямо в реки. В одном из исследований Международного банка реконструкции и развития отмечалось, что если в Бразилии будут реализованы все запланированные 34 проекта но развитию металлургической промышленности, то в ближайшие десятилетия это приведет к полному уничтожению всех лесных массивов Амазонии («Тпе Есопогшй». 1989, 1и1у 15).

В этой связи следует указать, что американский журнал «Экология» привел характерную классификацию промышленных производств, принятую в США: 1) предприятия, которые, характеризуясь минимальным ущербом для ОПС, могут размещаться на территории самой Америки; 2) предприятия, которые могут быть размещены только в пределах морского бассейна США; 3) предприятия, которые должны быть вынесены как можно дальше от границ США, например в развивающиеся страны Азии и Африки при сколь угодно дорогой транспортировке готовой продукции обратно в США.

Исходя из такого ранжирования, некоторые монополии США ныне проводят самую настоящую политику «экологического колониализма». Ее важный элемент — использование так называемых двойных стандартов: более дорогая и совершенная с экологической точки зрения технология внедряется на территории развитых капиталистических стран, а более дешевая и «грязная» — развивающихся. К чему это может привести, наглядно демонстрирует пример индийского города Бхопал, где по вине американской химической корпорации «Юнион Карбайд» в 1984 г. произошла экологическая катастрофа, которая унесла, по меньшей мере, 3 тысячи человеческих жизней. Жертвами политики «двойных стандартов» в экологии в развивающихся.странах каждый год становятся тысячи и тысячи людей. В частности, американский специалист в области международной экономики Б. Каслмен пришел к выводу, что в результате различий экологических стандартов уровень профессиональных заболеваний на предприятиях ТНК, размещенных в странах «третьего мира», существенно выше, чем в промышленно развитых.

Укажем еще на одно немаловажное обстоятельство. На всем протяжении своих отношений с западным миром Россия интересовала последних, прежде всего с позиций наличия огромных природных ресурсов. Это характерно было и для царской России. Следует по-мнить, что, хотя после развала СССР были потеряны миллионы квадратных километров территории, национальные богатства России оцениваются международными экспертами в 400 трлн. долларов; в этом отношении гражданин России в 2 раза:*а богаче гражданина США, в 6 раз — Германии, в 22 раза — Японии.

Естественно, что такие богатства не могут не привлекать западный капитал. Возможно, именно поэтому премьер-министр Англии Т. Блэр заявил не так давно, что главная задача России, проигравшей «холодную войну», — стать поставщиком. Природных ресурсов для стран-победительниц. Как подтверждение этому, многие российские ученые и специалисты отмечают значительную активизацию Запада и его спецслужб в природоохранном комплексе России. Это, во-первых, сбор детальной информации о состоянии окружающей среды и природных ресурсов России, которая представляет собой огромную стратегическую и коммерческую ценность в условиях рыночной экономики. Во-вторых, уже имеются примеры того, что Запад в ряде случаев переходит к прямому управлению отдельными частями природоохранного комплекса России либо через насаждаемые и оплачиваемые им структуры (или проекты), либо через международные экологические организации. Известно, например, что суда некоторых из них весьма часто оказываются в зонах, запретных для иностранцев. Нередки случаи, когда, пользуясь тем, что из-за нехватки средств многие отечественные специалисты находятся не у дел, Запад привлекает их для сбора и обработки экологической (на первый взгляд) информации. Так, скандальную известность приобрела «экологическая» деятельность некоего отставного офицера ВМФ, в результате которой иностранная экологическая организация получила не только информацию о радиационном загрязнении наших северных морей, но и некоторые данные о российских атомных подводных лодках, составляющие государственную тайну. В-третьих, начала проявляться своеобразная «экологическая интервенция» развитых государств в отношении иных стран, в частности, России, когда последним откровенно и напористо навязывают новые природоохранные технологии, реализовать которые экономически весьма сложно, а то и невозможно. Так, виновниками разрушения озонового шита планеты объявлены искусственно получаемые фреоны Г-11 и Г-12, широко используемые как хладоагенты, и аэрозольные пропелленты. Правительства ведущих промышленных стран Запада очень быстро приняли решение о свертывании производства этих веществ в пользу новых, относительно безвредных для озона. Аналогичная задача была поставлена перед Россией, Индией, Китаем, Бразилией. Причем, согласно подписанным договоренностям, Россия должна была произвести реконструкцию соответствующих предприятий в период с 1995 по 1997 г. Современное состояние экономики России не позволяет сделать этого. Тогда возникает альтернатива: закачать новые хладоагенты у Запада. Но такой путь способен удушить соответствующую отрасль России. И это при том, что отечественные ученые и специалисты разработали заменители фреона, одни из лучших в мире. Однако этот факт Запад оставил без надлежащего внимания.

Особо следует остановиться на проблеме нелегального трансграничного перемещения токсичных отходов.

В настоящее время твердые и жидкие отходы с высоким содержанием загрязняющих веществ являются спутниками различных промышленных производств в развитых странах Северной Америки (прежде всего США), Европы и Азии (табл. 24.1).

Таблица 24.1

Трансграничные перемещения опасных отходов в некоторых странах в 1994 г. (В.Н. Башкин, В.В.Снакин, 2001 г.)

_ Общее годовое производство Годовое трансграничное

____ _____________ отходов, тыс, т___ перемещение (экспорт), тыс, т

США________________ 180000_______________ 118,4_______

Канада______________ 6080_________________ 137,8_______

Германия_____________ 6000________________ 522,1_______

Франция_____________ 3958_____ ;___________ 10,6________

Италия____________ 3246_____________ 20.0_____ ~

Великобритания______ 2940_____________ 0^9______

Испания______ :________ 1708_____________ 20,2___

Португалия___________ .____________________ 1043_______ 2,0

Нидерланды ' 1040 195,4 ~

Швейцария___________ 736_________________ 126,6_______

Япония_______________ 666_________________ 40,0_______

Австрия______________ 620_________________ 82,1________

Швеция______________ 500_________________ 42,6_______

Греция_______________ 450_________________ 0,3________

Австралия____________ 316_________________ 91,0_______

Финляндия________ 314____________________ 19,2________

Норвегия_____________ 200_________________ 16,5________

Новая Зеландия________ 110_________________ 0,2_______

Дания________________ 106__________________ 9,2________

Исландия___ .__________ 5___________________ 0,2________

Всего | 237088 | 1870,8

Общественность этих стран крайне негативно относится к переработке таких отходов на собственной территории, поэтому многие фирмы и даже правительства ищут возможность для их размещения в других странах. Препятствием такому трансграничному перемещению опасных отходов служит Базельская конвенция о контроле трансграничной перевозки опасных отходов и их утилизации (1989г.). В этих условиях некоторые промышленные компании ищут пути вывоза $ таких отходов под видом низкоэнергоемких теплоносителей, маски - I руя тем самым истинное содержание высокотоксичных загрязняющих веществ. Статус низкоэнергоемких теплоносителей промышленные отходы «приобретают» после частичной переработки и (или) брике- I тирования на территории стран-производителей. В этом случае отходы уже формально не подпадают под ограничения Базельской конвенции и могут быть ввезены в третьи страны для их последующего сжигания в специальных печах. Многие страны, в том числе Россия, испытывающие экономические проблемы, принимают указанные отходы для переработки, сжигания, нейтрализации.

Согласно табл. 24.1, годовое трансграничное перемещение опасных отходов из развитых стран в третьи составило в 1994 г. почти 2 млн т. Однако по некоторым данным (Проблемы региональной экологии. 2001, № 3), размеры нелегальной торговли и (или нелегального транс- < граничного перемещения) резко увеличились и составляют в настоящее время 50—100 млн т.

Сообщается, что в результате этого Индия стала «глобальной свалкой» для огромного количества технического цинка, отходов от производства свинца, а также использованных аккумуляторов из Германии, США, Австралии, Великобритании и Дании. В 1998—1999 п. на территорию Индии было ввезено более 100 тыс. т. отходов, большая часть которых являются ядовитыми или потенциально ядовитыми (табл. 24.2).

Известны попытки обхода Базельской конвенции, которые предпринимались рядом иностранных фирм в целях ввоза аналогичных отходов на территорию России. Так, существуют проекты строительства заводов по сжиганию ввозимых (под видом низкоэнергоемких носителей) опасных отходов на территории Московской и Новгородской областей, Алтайского края и др. Согласно некоторым данным (А.М. Никаноров, Т.А. Хоружая, 1999 г.), в период с 1967 по 1993 г. 95 фирм (из Германии, США, Австрии, Италии, Канады и других стран) предприняли попытки ввезти в Россию более 30 млн т опасных отходов. В 1993 г. ввезено и размещено на территории России около 4000 т отходов, в том числе радиоактивных, ртутных, цинковых и других. В 1997 г. завезено в качестве вторичного сырья около 230 тыс. т только учтенных отходов. Некоторые иностранные компании предлагают бесплатно построить заводы по переработке опасных отходов, если на них впоследствии будет перерабатываться и определенное количество зарубежных.

Таблица 24.2

Оценка токсичного воздействия на здоровье человека отходов с высоким содержанием хлорорганических соединений, •, нелегально ввозимых под видом низкоэнергоемких носителей (по данным Института фундаментальных проблем биологии РАН, 2001 г.)

| Хлорорганические соединения в отходах Токсические эффекты | Токсические эффекты |

| Диоксины и бензофураны | Гепатиты, неоплазии, спонтанные выкидыши, биоконцентрация в пищевых цепях с развитием раковых заболеваний |

| ДДТ и его производство | Атаксии, конвульсии, поражение ЦНС, бесплодие, нарушение ре-водные продуктивных функций, неврастенця, поражение почек, биоконцентрация в пищевых цепях с развитием раковых заболеваний |

| Линдан (ГХЦГ) | Конвульсии, кома и смерть, нарушение координации движений, головные боли, усталость и рвота, нейротоксикация, полупарализация, биоконцентрация в пищевых цепях |

| Метилхлорид | Анастезия, нарушение дыхания, смерть от удушья |

| Хлорорганические пестициды | Гепатические некрозы, гипертрофия эндоплазмического ретикулума, повреждение кожи, поражение иммунной системы |

| ПХБ | Эмбриотоксические эффекты, стерильность, поражение зародышей, дерматозы, поражение печени, иммунодепрессии |

| Пентахлорфенолы | Злокачественная гипертермия, поражение кожи, биоаккумуляция в водных системах |

| Трихлорэтилен | Растройства ЦНС, глухота, поражение печени, паралич, дефекты зрения, респираторные и сердечные схватки |

| Винилхлорид | Лейкемия и лимфома, неоплазии, спонтанные аборты и смерть за родышей, развитие злокачественных опухолей, смерть |

При этом следует учитывать, что при ввозе отдельных отходов, не являющихся токсичными, их дальнейшая переработка может привести к образованию крайне вредных веществ. Так, при сжигании относительно безвредных хлорсодержащих пластиков образуются высокотоксичные полихлорированные бифенилы, диоксины, фураны и др.

В соответствии с вышеизложенным назрела необходимость строгой регламентации вплоть до запрещения трансграничного перемещения на территорию России опасных твердых и жидких отходов, которые содержат тяжелые металлы, Хлорорганические вещества и нитросоединения и выдаются за низкоэнергоемкие теплоносители, якобы безопасные для населения принимающей страны. К сожалению, в 2001 г., несмотря на протесты общественности, Минатом РФ протолкнул так называемую «сделку века», связанную с завозом на территорию России отработанного ядерного топлива (около 20 тыс. т), выгруженного из реакторов зарубежных АЭС и предназначенного для длительного хранения и переработки. Все это может привести к тому, что Россия может превратиться в «свалку отходов» иностранного происхождения с самыми тяжелыми экологическими последствиями для нынешнего и особенно будущих поколений.

Нет сомнения, что, опираясь на свои громадные природные ресурсы, научно-технический потенциал и высококвалифицированную рабочую силу, Россия в XXI веке начнет подъем экономики. Это позволит ей вернуть подобающее место в списке великих промышленных держав, резко снизить зависимость страны от Запада, перестать быть сырьевым донором последнего и рынком сбыта его второсортной технологической продукции. В связи с этим южно при проведении политики международного экологического сотрудничества исключать взятие Россией на себя, таких обязательств, которые бы помешали в перспективе ее собственному развитию. «Экологическая карта», разыгрываемая в социальном, экономическом и военном аспектах, может стать эффективным, острым средством воздействия на международную и внутреннюю политику страны.

Признавая огромную положительную роль международного экологического сотрудничества в решении проблемы сохранения человеческой цивилизации на переломном этапе ее развития, следует четко определить, тем не менее, и национальные цели России в сфере экологии, к которым, в частности, относятся:

1. Обеспечение экологической безопасности на государственном уровне и создание необходимых условий региональным и местным органам государственной власти для обеспечения экологической безопасности на соответствующих уровнях. Эта цель, как указывают специалисты (В.Н. Морозов, Г.П. Серов), должна быть достигнута минимизацией группового и индивидуального риска, обусловленного природными и техногенными причинами, уменьшением напряженности антропогенных экологических ситуаций, улучшением состояния здоровья населения.

2. Обеспечение экологического суверенитета (независимости) России за счет получения доступа к мировым природным ресурсам, выделения справедливых квот на изъятие тех или иных природных ресурсов, рачительного отношения к национальным природным богатствам, пересмотра тех международных договоров, которые ущемляют интересы страны, а также нейтрализации экологических агрессий, шантажа, угроз и т.д.

3. Выход из экономического кризиса и обеспечение эффективности рыночных сил в направлении защиты и улучшения качественного состояния окружающей среды, в частности путем создания рынка экологических технологий и услуг и ресурсного рынка для обмена природными ресурсами и услугами. При этом должна возрасти регулирующая роль государства при выполнении экологических программ.

В настоящее время решается вопрос о вступлении России во Всемирную торговую организацию (ВТО). Страны-участницы этой организаций, несомненно, получают определенные экономические преимущества, но, в то же время, должны, подчиняясь ее уставу, отказаться от ряда национальных приоритетов, если это может помешать более свободному перемещению трудовых и природных ресурсов и, прежде всего товаров, производимых в рамках ВТО.

Участие России в ВТО неизбежно приведет к еще более значительной добыче природных ресурсов, особенно энергоресурсов, расширению экспорта древесины и т.п, а также ускорению «утечки мозгов». Территория России будет использована для создания транспортных коммуникаций между Западом и Востоком, Севером и Югом. Все это, очевидно, усилит давление на природные экосистемы страны, вызовет их деградацию и истощение; особенно пострадают экосистемы тайги и тундры. Конечно, Россия не может остаться на обочине международной экономики, но интересы ее должны быть подчинены перспективам экологически устойчивого развития, при котором гарантируется соблюдение прав будущих поколений на чистую, здоровую, благоприятную для жизни окружающую природную среду.

Тема 1. Налоги в экономической системе.

Существование налогов это объективная необходимость, обусловленная наличием на определенной административно оформленной территории сообщества живущих на ней людей, исходя из этого государство, формирует соответствующую налоговую систему, совершенствует по мере развития ее структуру и механизм функционирования. Как правило, налоговая система отражает форму государственного устройства и может быть федеративной (Россия, Германия), конфедеративной (Швейцария), унитарной (Франция). Причем каждой из них присуща своя степень централизации, которая определяется долей национального дохода, проходящей перераспределение через государственный бюджет. С этим связан удельный вес услуг и общественных благ, представляемых государством бесплатно. Высокоцентрализованные системы – Австралия, Швеция; с минимальным уровнем централизации – США.

При возникновении государства, формируется соответствующая его устройству налоговая система. Социально экономическая сущность, роль налогов определяется задачами государственного развития экономических отношений.

Кроме того, что налоги обеспечивают доходы государственного бюджета, они также являются одним из важнейших инструментов осуществления экономической политики государства. Налоговый механизм используется для экономического воздействия государства на сферу производства, его динамику и структуру; для развития НТП; для решения социальных задач; для преодоления несправедливости рыночной системы. Нормально функционирующая налоговая система – важное средство борьбы с теневой экономикой.

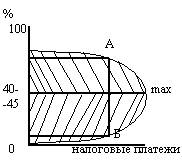

Кривая Лаффера

40-45 до 100 – соответствует экономической политике высоких налогов (политика сдерживания),

0 до 40-45 – область низких налогов (политика развития производства).

Налог – изъятие в пользу государства части дохода самостоятельно – хозяйствующего субъекта, которая заранее определена и установлена в законодательном порядке. Налог изымается только из дохода и не должен затрагивать ни основной, ни оборотный капитал, иначе нарушится процесс расширенного воспроизводства. Родовыми признаками налогов являются:

1) их законодательный характер;

2) обязательность уплаты;

3) хозяйственная самостоятельность плательщиков;

4) уплата только из дохода.

Материальной основой налогов выступает часть денежных доходов физических и юридических лиц, участвующих в создании ВНП. Изъятие государством в свою пользу определенной части ВНП и составляет сущность налогов. Опыт свидетельствует о преимуществах налогообложения перед любой другой формой изъятия части доходов ФЮЛ. Именно правовой характер налогов и составляет это преимущество.

Один и тот же объект, одним и тем же налогом, за один и тот же период не может быть обложен дважды, то есть не допускается двойное налогообложение, хотя на практике это встречается (прибыль и дивиденды). При этом закон о налогах и его применение обратной силы не имеет.

Виды налоговых платежей

- налог – это безвозмездный платеж, уплачиваемый без какого-либо личного удовлетворения;

- сбор - плата хоз. субъекта за право деятельности или право пользования;

- пошлина – это плата за проведение государственными организациями какой- либо деятельности;

- и иные платежи (как правило, экологические налоги).

Обычно выделяют следующие основные функции налогов:

1) Фискальная – главная, наполняет бюджет финансовыми средствами, формирует материальную основу для выполнения основных функций.

2) Контрольная – с ее помощью оценивается эффективность налоговых каналов, она служит для выявления необходимости внесения изменений в налоговую политику и налоговую систему.

3) Регулирующая – с помощью которой государство воздействует на экономическое поведение людей.

а) стимулирующая – с помощью которой государство стимулирует НТП, создает дополнительные рабочие места, интенсифицирует и расширяет производство и др. путем снижения налоговых ставок, числа налогов, использование налоговых кредитов, отсрочка от уплаты нал. платежей и др. б) дестимулирующая – используется для снижения экономической активности в отдельных отраслях или в экономике в целом. При этом увеличиваются налоговые ставки, штрафы, отменяются льготы, усугубляются условия налогообложения и пр

5) Распределительная – государство с ее помощью аккумулирует в бюджете часть доходов ФЮЛ, а затем распределяет их на решение социальных, экономических и экологических проблем. В разных странах доля национального дохода, проходящая перераспределение через госбюджет различна: там, где она высока предоставляется больше общественных благ населению, причем на качество благ это не влияет.

6) Воспроизводственная - направлена на обеспечение воспроизводства и охрану окружающей среды, выполняется экологическими налогами.

7) Конституционная – обеспечивает сохранность единого экономического пространства страны.

Налоговая система – совокупность совместимых налогов, установленных законодательной властью и взимаемых исполнительной, а так же методы и принципы построения налогов.

Любая система налогообложения отражает:

1) характер общественного строя страны;

2) уровень демократизации экономики;

3) степень доверия населения правительству;

4) устойчивость социально – политической ситуации.

По мере изменений по каждому из перечисленных пунктов вносятся поправки в налоговую систему в целом и в ее отдельные элементы. При этом должно соблюдаться условие, что ставки налогов не выходят за пределы экономической целесообразности, а все изменения известны предпринимателям не позднее, чем за 1 месяц до начала нового хозяйственного года.

Принципы налогообложения – это сущностные положения касающиеся целесообразности налогов. Наиболее полно принципы были сформулированы А. Смитом, он выделял:

-принцип равномерности

- принцип определенности

-принцип удобности

-принцип дешевизны

По современной классификации принципы налогообложения включают:

1) экономические принципы:

- принцип эффективности. Эффективными считаются налоговые системы, оказывающие минимум неблагоприятного воздействия на экономические процессы. В эффективных налоговых системах административные расходы на управление налогами и соблюдение налогового законодательства минимальны.

- принцип прогнозирования связан с многовариантностью применения налогов.

- принцип нейтральности. Налог не должен препятствовать развитию рыночных отношений (в том числе оказывать влияния на принятие экономических решений хозяйствующими субъектами).

- принцип справедливости. Тот, кто получает больший доход, должен платить больший налог, так как для получения больших доходов в большей степени используется экономическое пространство.

2) организационные принципы:

- принцип равенства. Налог уплачивается всеми на принципе равного подхода к налогоплательщикам.

- принцип удобства уплаты налогов (по форме и сроку уплаты).

- принцип стабильности. основные принципы налогообложения, льготы и санкции, должны оставаться неизменными в течение нескольких лет, а в течение года никаких изменений в НС вноситься не должно.

- гармонизация с международными нормами и правилами.

3) правовые принципы

- законности. Налоги должны быть установлены законодательно, не допускается произвольного толкования законодательства о налогах

-отрицание обратной силы закона, ухудшающего положение граждан.

- приоритетности налогового законодательства.

На практике и в теории выделяют налоговые системы прогрессивные и регрессивные в зависимости от того, как меняются налоги при изменении показателя платежеспособности ФЮЛ. Налоговая система является прогрессивной, если после выплаты всех налогов неравенство в экономическом положении плательщиков сокращается. Налоговая система регрессивная, если после выплаты всех налогов неравенство возрастает.

Классификация налогов.В основе классификации налогов могут лежать различные признаки.

1) В зависимости от объекта обложения и от взаимоотношений плательщика и государства налоги группируются на:

а) прямые налоги взимаются государством из дохода прямо непосредственно как часть последнего, при этом государство предъявляет свои права на долю дохода сразу же при его создании. Налоги непосредственно вносятся в казну. Для предпринимателей эта форма более выгодна, так как учитывает доходность налогоплательщика и взимаются на стадии получения дохода. Налогоплательщик точно знает сумму своего налога, что снижает неопределенность его бизнеса, а следовательно и риски, более достоверным становится планирование и прогнозирование.

Прямые налоги делятся на:

· реальные взимаются с отдельных видов имущества и учитывают среднюю, а не действительную доходность объекта обложения;

· личные учитывают индивидуальную доходность объекта обложения, принимают во внимание финансовое положение плательщика. Основный личный налог – подоходный.

Две формы обложения подоходным налогом:

- шедулярная форма – на основе деления дохода на части в зависимости от источника получения;

- глобальная – когда налог взимается с совокупного дохода плательщика, вне зависимости от источника получения дохода. Эта форма проще и действует в большинстве стран, но не редко используется сочетание двух форм.

б) косвенные налоги – взимаются в составе цены товара или включаются в тариф. При реализации товаров и услуг налоги получают владельцы товаров и услуг и затем передают их государству. Таким образом, связь между налогоплательщиком и государством опосредована. Здесь государство заявляет о своих правах на часть дохода в момент реализации товаров или услуг.

В отличие от прямых налогов, косвенные не связаны с доходом или имуществом плательщика, они связаны с его потреблением, поэтому их еще называют налогами на потребление.

Три вида косвенных налогов:

а) Акцизы – ими облагаются товары массового внутреннего производства, ряд услуг. Различают:

- индивидуальные акцизы – взимаются с отдельных товаров по твердым ставкам с единицы товара.

- универсальные – налог с оборота, взимается со стоимости товаров внутреннего производства, составляющих оборот. Налог с оборота в силу своей важности выделился из акцизов и приобрел самостоятельное значение. Разновидностью налога с оборота является НДС.

б) Фискальные монопольные налоги устанавливаются на товары массового потребления, производимые и продаваемые государством.

в) Таможенные пошлины: импортные экспортные, транзитные.

3) Взносы в фонды социального страхования по своей сути относятся к прямым налогам, но выделяются в отдельный блок, так как относятся к целевым налогам. В настоящее время вместо нескольких взносов введен единый социальный налог. После сбора этого налога средства делятся между: пенсионным фондом, фондом социального страхования и фондами медицинского страхования. Эти взносы в основном платят работодатели, но в конечном счете они включаются в себестоимость, а затем и в цену товаров (услуг) и для потребителя по существу являются косвенными платежами. У этих взносов двойная природа для работодателей они прямые налоги, для потребителей – косвенные.

Б) В зависимости от органа, который устанавливает элементы налога,различают федеральные, региональные и местные. Кроме этого усилившееся в последнее десятилетие межгосударственная интеграция привела к возникновению межгосударственных налогов (налог на сельскохозяйственную продукцию ЕЭС).

В) По использованию налоги делятся на общие, - обезличенные, которые поступают в единый бюджет государства и специальные – целевые, имеют строгое определенное назначение.

Г) По степени изменения ставок в зависимости от изменения дохода различают:

1) прогрессивный налог – налог, средняя ставка которого (определяется как отношение общей налоговой суммы к объекту обложения) возрастает по мере увеличения дохода и наоборот.

2) Регрессивный налог – налог, средняя ставка которого снижается по мере роста дохода и наоборот.

3) Пропорциональный налог – налог, средняя ставка которого не меняется при изменении дохода.

Д) По способу взимания различают: а) кадастровые налоги - к ним относится поземельный налог, промысловый и другие (кадастр устанавливает среднюю доходность объекта обложения); б) налоги взимаются у «источника», до получения владельцем дохода - это безналичный способ взимания налогов осуществляется бухгалтерией того юридического лица, у которого работает налогоплательщик; в) изъятие налога по декларации, после получения дохода (декларация - это ежегодное официальное заявление плательщика о его доходах).

Каждый налог, входящий в налоговую систему содержит одни и те же присущие всем налогам элементы. В рыночных системах общепринята следующая структура элементов:

1) Субъект налога – налогоплательщик, физическое или юридическое лицо, на которое возложена обязанность платить налоги.

2) Объект налога – это то, что подлежит обложению.

3) Источник налога – доход или часть дохода, из которого уплачивается налог.

4) Единица обложения – единица измерения объекта, это может быть денежная единица или количественная (га, шт).

5) Налоговая ставка – величина налога на единицу обложения. В зависимости от построения налогов различают ставки твердые и долевые. Твердые устанавливаются в абсолютной сумме на единицу объекта (специфические). Долевые выражаются в определенных долях объекта обложения, как правило, в процентах (адвалорная ставка). Процентные подразделяются на пропорциональные (в едином проценте к объекту обложения) и прогрессивные (увеличиваются с ростом объекта обложения, действует шкала ставок). Налоговая практика знает 2 вида прогрессии: Простую при которой возросшая ставка налога применяется ко всему объекту обложения. Сложная – при ее применении объект обложения делится на части ступени и на каждой ступени своя ставка, то есть повышенные ставки применяются не ко всему объекту, а части превышающей предыдущую ступень. Сложная прогрессия выгодна прогрессия с большим доходом.

6) Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта.

7) Налоговые льготы – полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством.

Дата добавления: 2015-02-25; просмотров: 990;