Структура финансового анализа

Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется всей совокупностью производственно-хозяйственных факторов.

Основным источником информации для проведения анализа финансового состояния предприятия является финансовая (годовая бухгалтерская) отчетность предприятия.

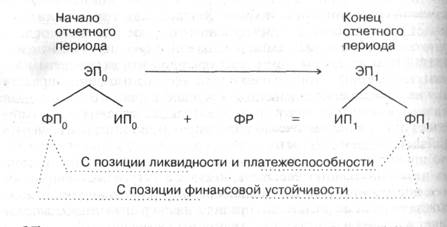

Логика финансового анализа может быть описана, в частности, схемой, представленной на рис. 3.1.

где ЭП — экономический потенциал коммерческой организации (ф.№1)

ИП — имущественный потенциал коммерческой организации (ф.№1)

ФП — финансовое состояние коммерческой организации (ф.№1)

ФР — финансовые результаты за отчетный период (ф.№2)

Рис. 3.1.Логика содержания методики анализа финансово-хозяйственной деятельности

В основу данной схемы заложено понятие экономического потенциала коммерческой организации и его перманентные изменения с течением времени. Под экономическим потенциалом понимается способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы. Для формализованного описания экономического потенциала можно основываться на бухгалтерской отчетности, представляющей собой некоторую модель коммерческой организации. В этом случае выделяются две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных), которыми владеет и распоряжается коммерческая организация для достижения цели. Оно изменяется с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Достаточно подробная характеристика имущественного положения в динамике приводится в активе баланса (форма № 1), а также в сопутствующих отчетных формах. Отметим, что говоря об анализе имущественного положения, мы имеем в виду не предметно-вещностную или функциональную его характеристики (это сфера интересов не финансовых менеджеров, а линейных руководителей), а денежную оценку, позволяющую делать суждения об оптимальности, возможности и целесообразности вложения финансовых ресурсов в активы предприятия.

Финансовое положение также определяется достигнутыми за отчетный период финансовыми результатами, приведенными в отчете о прибылях и убытках (форма № 2), и, кроме того, описывается некоторыми активными и пассивными статьями баланса, а также соотношениями между ними. Характеристика финансового положения может быть выполнена как с позиции краткосрочной, так и с позиции долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае — о еефинансовой устойчивости.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия может выглядеть следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1.Построение аналитического баланса-нетто

2.1.2.Вертикальный анализ баланса

2.1.3.Горизонтальный анализ баланса

2.1.4.Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1.Оценка ликвидности и платежеспособности

2.2.2.Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной

деятельности субъекта хозяйствования

3.1. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг

Дата добавления: 2015-02-16; просмотров: 1597;