Методические указания к изучению курса инженерной графики

3.2.1. Прогнозирование затрат и финансовых результатов деятельности организации

Анализ «издержки - объем - прибыль» (cost-volume-profit (CVP)) - это метод изучения доходах в целях оценки эффективности основной деятельности, силы «финансового рычага», один из инструментов, помогающих менеджеру осуществлять планирование и управление.

Основной формой анализа CVP является анализ безубыточности,который оказывается особенно полезен в случае, когда компания рассматривает вопрос о расширении производственных мощностей. При выполнении этого анализа обязательно используются финансовые коэффициенты.

Точка безубыточности. Анализ безубыточности описывает соотношение переменных и постоянных издержек и прибыли. Компания терпит убытки до тех пор, пока объем продаж (и производства) не достигнет некоторой величины - точки безубыточности. При большем объеме продаж компания покрывает постоянные и переменные издержки и получает прибыль.

Анализ точки безубыточности - это одна из основных концепций, изучаемых в микроэкономике, в курсах бухгалтерского учета и финансов. Основное уравнение этого анализа, определяющее чистую прибыль - доход после выплаты процентов и налогов (EAIT),представляет собой основное содержание отчета о доходах:

Чистая прибыль = EAIT = (Q*(P - V) - F)*(1 - Т),

где EAIT - доход после выплаты процентов и налогов;

Q - количество проданных изделий;

Р - цена за единицу переданного товара;

V - величина переменных издержек на единицу проданного товара;

F - общая сумма постоянных издержек;

Т - ставка налога на прибыль организаций.

Когда чистая прибыль равна 0, объем произведенной и проданной продукции как раз покрывает издержки производства (сумму постоянных и переменных издержек для данного объема производства). Поскольку компания не производит дохода, уравнение получает следующий вид:

Q*(P - V) - F = 0, или:

Q* =

где Q*- число единиц произведенной продукции, при котором прибыль компании равна нулю.

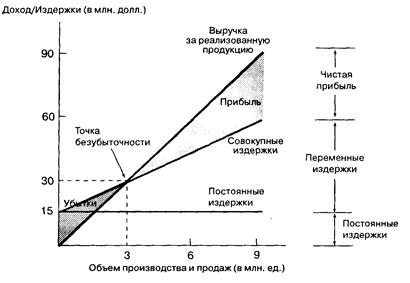

Это уравнение используют для вычисления объема производства, обеспечивающего безубыточность. На рис. постоянные издержки равны 15 млн. долл., переменные издержки - 5 долл. на единицу, а отпускная цена - 10 долл. за единицу. Используя уравнение (13), находим, что точка безубыточности равна 3 млн. единиц:

Q*= 15 млн. долл. / (10 долл. - 5 долл.) = 3 млн. ед.

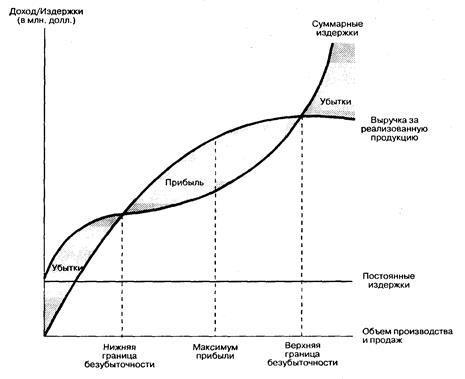

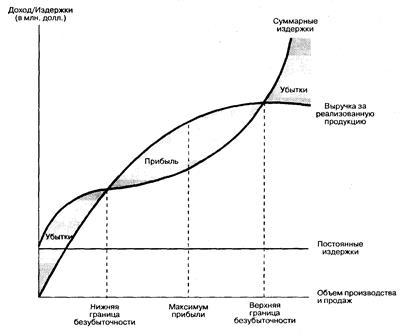

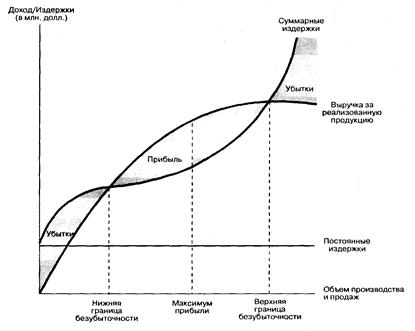

Существует два вида графиков безубыточности - линейный и нелинейный. Они изображены на рис. (линейный) и 4 (нелинейный). На рис. 3 точка безубыточности находится на уровне 3 млн. единиц продукции при величине издержек производства 30 млн. долл. Ниже этой точки производство убыточно. В этой же точке доход компании равен издержкам. Выше этой точки она получает прибыль.

. Линейный график безубыточности

Существование множества точек безубыточности объясняется несовершенством рынков. С ростом объема производства и продаж компания может быть вынуждена уменьшать цену продажи, а возможна ситуация, когда с ростом объемов увеличиваются цены факторов производства (сырье и материалы, труд, капитал), например, из-за необходимости оплачивать сверхурочную работу. Эта нелинейность или цены, или функции издержек либо их обеих объясняет существование нелинейных графиков безубыточности (рис.).

Из существования линейных и нелинейных графиков безубыточности следуют важные экономические выводы. Линейность кривой продаж означает, что рынок сбыта продукции компании совершенен. Линейность кривой суммарных издержек говорит о том, что цены материальных и трудовых ресурсов постоянны, и такова же природа экономии на масштабах производства. Если условия подобны этим, то анализ графиков безубыточности не представляет трудностей. Но если условия другие, тогда линейный анализ дает только приблизительное описание условий безубыточной деятельности компании.

Нелинейный график безубыточности

Нелинейный график безубыточности

Нелинейный график безубыточности

Экономия на масштабах производства может быть постоянной (линейной), а может быть изменчивой (не строго линейной). Нелинейное представление кривых переменных издержек и дохода может быть точнее, чем линейное, но при попытке истолковать или использовать эти нелинейные кривые могут возникнуть ситуации неопределенности. Как видно из рис, существует некое соотношение точности представления внешнего мира и полезности информации, порождаемой упрощенной моделью. В сфере финансов нас больше интересует доход от продаж, чем число произведенных и проданных единиц. Чтобы найти доход от продаж, выразим уравнение

где  - точка безубыточности

- точка безубыточности

F - постоянные издержки на единицу продукции;

V - переменные издержки на единицу продукции;

Р -отпускная цена единицы продукции.

Существует важная взаимосвязь точки безубыточности и степени (уровня) операционного рычага (DOL), характеризующего компанию. DOLопределяется по следующей формуле:

DOL =

где ΔПР - изменение прибыли (в %);

ΔВР - изменение выручки (в %).

Исходя из определения понятия безубыточности и уравнения, можно переписать уравнение в следующем виде:

Из уравнения следует:

· если Q > Q*, тогда DOL > 0. В этом случае прибыль изменяется в том же направлении, что и продажи (с возрастанием объема продаж величина прибыли растет);

· если Q < Q*, тогда DOL < 0. В этом случае изменение убытков противоположно изменению продаж (если продажи растут, убытки сокращаются).

Показатель DOL важен для финансового менеджера. Чем больше сила операционного рычага, тем больше рост прибыли при данном возрастании продаж.

Возьмем, например, две отраслевые компании - А и В. Производство в компании А очень капиталоемко, с большим показателем DOL, а в компании В - трудоемко и показатель DOLневелик. Стратегическая установка на увеличение объема продаж будет иметь большее влияние на прибыльность компании А, чем В.

Расчет и оценка взаимосвязи издержек производства, реализации продукции и прибыли (прогноз).

Коэффициент соотношения постоянных и переменных издержек по всему объему (операционный рычаг):

или

где  – коэффициент соотношения постоянных и переменных издержек;

– коэффициент соотношения постоянных и переменных издержек;

– сумма постоянных издержек всего выпуска продукции;

– сумма постоянных издержек всего выпуска продукции;

– сумма переменных издержек на весь выпуск продукции.

– сумма переменных издержек на весь выпуск продукции.

Сумма издержек производства и реализации продукции:

S =

где – сумма издержек постоянных всего выпуска продукции;

– переменные издержки на единицу продукции;

– переменные издержки на единицу продукции;

qi – количество i-той произведенной и реализованной продукции (по плану или фактически) по периодам времени.

Выручка от продажи продукции (Nпрод):

ВР=

где  – прибыль от продажи продукции (по плану ил фактически) за период;

– прибыль от продажи продукции (по плану ил фактически) за период;

N – сумма продажи (производства) продукции за период

Прибыль от реализации продукции:

где qi – количество произведенной и реализованной продукции (по плану или фактически) по периодам времени;

– сумма издержек постоянных затрат всего выпуска продукции;

– сумма издержек постоянных затрат всего выпуска продукции;

– цена единицы продукции;

– цена единицы продукции;

– прибыль от продажи продукции (по плану ил фактически).

Маржинальный доход за период:

или

или

Маржинальный доход на единицу продукции рассчитывается как разница:

где МД – общий маржинальный доход руб.;

Маржинальный доход (валовая маржа) представляет собой выручку, уменьшенную на величину переменных расходов (затрат), не включая амортизацию. Является источником покрытия нефинансовых расходов (амортизации) и генерирования прибыли.

1. Удельный маржинальный доход (удельная валовая маржа):

Расчёт на единицу продукции:

Расчёт по всему объёму производства и реализации продукции:

(

(

где МДуд – удельный маржинальный доход;

Иногда удельный маржинальный доход называют вкладом на покрытие. Фактически эта разница между ценой единицы продукции и её переменными расходами (затратами), приходящимися на единицу продукции. Этот показатель дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи.

Объем производства в реализации продукции в точке критического объема (точки безубыточности):

где qкр – критический объем производства и реализации в натуральном выражении;

– переменные издержки на единицу продукции.

– переменные издержки на единицу продукции.

Точка безубыточности, рассчитанная по формуле, позволит определить объем реализованной продукции в натуральных единицах, который будет обеспечивать получение валовой маржи равной сумме постоянных затрат.

Критическая выручка от реализации (точка безубыточности в денежных единицах)

Коэффициент реагирования издержек на изменение объема производства продукции:

где  – коэффициент реагирования издержек на изменение объема производства продукции;

– коэффициент реагирования издержек на изменение объема производства продукции;

∆Si – процент изменения i-тых издержек текущего периода в сравнении с издержками предыдущего;

∆q – процент изменения объема производства продукции текущего п6ериода в сравнении с объемом производства предыдущего (в натуральных единицах).

Цена единицы продукции в точке критического объема (Pкрi):

Прирост прибыли за счет роста производства и продажи продукции:

где  – прирост прибыли за счет роста производства и реализации продукции при неизменных постоянных затратах;

– прирост прибыли за счет роста производства и реализации продукции при неизменных постоянных затратах;

– объем производства и реализации продукции предыдущего и текущего периодов;

– объем производства и реализации продукции предыдущего и текущего периодов;

– переменные издержки на единицу продукции;

P – цена единицы продукции;

– сумма постоянных издержек всего выпуска продукции.

Расчетный объем производства и реализации продукции при заданной (расчетной) прибыли:

где  – расчетный объем производства и реализации продукции;

– расчетный объем производства и реализации продукции;

– расчетная выручка от продажи продукции;

– расчетная выручка от продажи продукции;

– удельный маржинальный доход в цене единицы продукции (доля);

– удельный маржинальный доход в цене единицы продукции (доля);

– сумма постоянных издержек всего выпуска продукции.

Расчет критического уровня постоянных затрат:

где  – новый критический объем производства и реализации продукции в натуральном выражении при изменении цены;

– новый критический объем производства и реализации продукции в натуральном выражении при изменении цены;

Прирост q и N при заданном приросте прибыли:

Планируемый запас финансовой прочности в стоимостном выражении (Nзфп):

Nзпф =

Запас финансовой прочности в стоимостном выражении характеризует, на сколько можно сокращать выручку от реализации, чтобы оставаться в безубыточном состоянии.

Запас финансовой прочности в натуральном выражении (qзфп):

Запас финансовой прочности в натуральном выражении характеризует, на сколько единиц продукции можно сокращать объем реализации, чтобы оставаться в безубыточном состоянии.

Запас финансовой прочности в относительной величине (удельный вес) – зона безопасности (Узфп):

Запас финансовой прочности в относительной величине характеризует, на сколько процентов можно сокращать объем реализации, чтобы оставаться в безубыточном состоянии или какую долю составляет разница между фактическим объемом реализации и критическим объемом реализации по отношению в фактическому объему реализации.

Эффект операционного (производственного) рычага (леверидж):

где ∆N, % – темп прироста выручки от реализации продукции, %;

∆МД, % – темп прироста маржинального дохода, %;

∆q,% – темп прироста объема реализации продукции в натуральном выражении, %.

Эор – эффект операционного рычага.

Чем большими темпами прирастает операционная прибыль (прибыль от реализации) по сравнению с выручкой тем более положительный эффект имеет операционной рычаг (леверидж). В данном случае важны не собственно значения операционного левериджа, сколько вариационный анализ зависимостей темповых изменений.

Сила воздействия операционного (производственного) рычага:

где  – маржинальный доход от производства и реализации продукции в предыдущем периоде;

– маржинальный доход от производства и реализации продукции в предыдущем периоде;

∆МД – прирост маржинального дохода в текущем периоде по сравнению с предыдущим в стоимостном выражении;

Δq – прирост количества продукции в текущем периоде по сравнению с предыдущим;

СВор – сила воздействия операционного рычага.

Полученное значение будет характеризовать, на сколько процентов изменится операционная прибыль при изменении выручки на 1 %. Слишком высокое значение силы операционного рычага не может характеризоваться как положительная тенденция, так как в этом случае возрастает операционный или бизнес-риск. Поскольку сила воздействия операционного рычага зависит от соотношения постоянных и переменных затрат, то её значение определяется, прежде всего, видом деятельности предприятии.

3.2.2. Методы планирования затрат на производство и реализацию продукции.

Бюджет затрат на производство продукции является одним из важнейших разделов плана текущей деятельности организации. Основной целью планирования является выявление и использование имеющихся резервов снижения издержек производства и повышения эффективности производства. Снижая издержки производства в результате сбережения труда, организация добивается наряду с ростом прибыли увеличения объема выпуска продукции. Планы по затратам на производство продукции должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая калькуляция представляет собой задание по себестоимости отдельных изделий, работ и услуг. Она определяется путем прямого расчета затрат по отдельным статьям на основе норм затрат труда, материалов, топлива, энергии, использования оборудования с учетом организационно-технических мероприятий по снижению себестоимости продукции, а также режима экономии в расходах по управлению и обслуживанию производства.

Прямой метод планирования затрат состоит в расчете калькуляции единицы продукции на основе предварительно составленных смет комплексных расходов. Себестоимость отдельных изделий или группы однородных изделий и их планируемого выпуска определяется на основе плановых калькуляций. Однако применение такого метода не создает условий для действенного контроля за снижением издержек производства, выявления путей снижения себестоимости продукции, понижения рентабельности производства.

Затраты на рубль товарной продукции (З  ) - обобщающий показатель, используемый при анализе снижения себестоимости и позволяющий характеризовать уровень и динамику затрат на производство продукции. Показатель универсален: во-первых, может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется путем деления полной себестоимости товарной продукции на ее стоимость в отпускных ценах без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены.

) - обобщающий показатель, используемый при анализе снижения себестоимости и позволяющий характеризовать уровень и динамику затрат на производство продукции. Показатель универсален: во-первых, может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется путем деления полной себестоимости товарной продукции на ее стоимость в отпускных ценах без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены.

З =

где С  - себестоимость i-го вида товарной продукции;

- себестоимость i-го вида товарной продукции;

- объем выпуска i-го вида товарной продукции, ед.;

- объем выпуска i-го вида товарной продукции, ед.;

Ц  - отпускная цена i-го вида продукции без налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цену;

- отпускная цена i-го вида продукции без налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цену;

n – количество видов продукции.

На следующем этапе анализа следует оценить выполнение плана влияния факторов на изменение уровня данного показателя. Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, его структура, изменение постоянных и переменных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию.

. Зависимость стоимости произведенной продукции от объема выпуска, его структуры, цен на продукцию

Факторная модель затрат на рубль продукции может быть представлена следующим образом:

где Уд - удельный вес i-го вида продукции в структуре выпуска, в долях ед.;

- переменные затраты на единицу i-го вида продукции;

- переменные затраты на единицу i-го вида продукции;

-постоянные затраты на выпуск продукции;

-постоянные затраты на выпуск продукции;

- отпускная цена i-го вида продукции без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены;

- отпускная цена i-го вида продукции без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены;

n – количество видов продукции.

Влияние этих факторов на изменение затрат на рубль товарной продукции может быть рассчитано способом цепной подстановки.

Наибольшее распространение получили два метода планирования себестоимости продукции: нормативный и планирование по технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи.

Сущность нормативного метода заключается в том, что при планировании себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т.е. нормативная база конкретной организации.

Аналитический метод планирования себестоимости продукции по технико-экономическим факторам дополняет нормативный, так как позволяет учесть факторы, влияющие на себестоимость продукции в плановом периоде:

1. технические (внедрение в плановом периоде новой техники и технологии);

2. организационные (совершенствование организации производства и труда в организации в плановом периоде);

3. изменение объема, номенклатуры и ассортимента выпускаемой продукции;

4. уровень инфляции в плановом периоде;

5. специфические факторы, зависящие от особенностей производства.

Алгоритм аналитического метода планирования затрат.

1. Определяется расчетная себестоимость товарной продукции планируемого периода (с учетом индекса роста товарной продукции):

где  - индекс роста товарной продукции в планируемом периоде по сравнению с базовым.

- индекс роста товарной продукции в планируемом периоде по сравнению с базовым.

2. Рассчитывается снижение себестоимости товарной продукции по статьям затрат в планируемом периоде под действием конкретных факторов. При расчете учитывается удельный вес статьи в себестоимости базового периода.

3. Рассчитывается суммарное изменение себестоимости товарной продукции (  ) под воздействием учтенных факторов:

) под воздействием учтенных факторов:

=

где  - изменение себестоимости за счет i-ой статьи затрат, в долях ед.

- изменение себестоимости за счет i-ой статьи затрат, в долях ед.

4. Рассчитывается плановая себестоимость товарной продукции с учетом изменений под воздействием учтенных факторов:

=

=

Аналитический метод планирования себестоимости продукции по технико-экономическим факторам.

| №п\п | Статьи затрат | Фактор, определя-ющий величину статьи затрат | Формула расчетного индекса | Удельный вес статьи в производст-венной себестоимо-сти базового периода | Изменение производственной себестоимости по статье затрат |

| Сырье и материалы (СМ) | Норма расхода (Н) Цена (Ц) |

|

|

| |

| Комплектующие изделия (К) | Норма расхода Цена |

|

| ||

| Вспомогательные материалы (ВС) | Норма расхода Цена |

|

| ||

| Топливо и энергия на технологические цели | Норма расхода Тариф |

|

|

| |

| Основная и дополнительная заработная плата производственных рабочих (ЗП) | Рост производи-тельности труда (ПТ) Рост средней заработной платы |

|

|

| |

| Амортизационные отчисления (АМ) | Рост амортиза-ционных отчислений Рост товарной продукции (ТП) |

|

|

| |

| Расходы на содержание и эксплуатацию оборудования (РСЭО) | Рост расходов РСЭО Рост товарной продукции |

|

|

| |

| Цеховые расходы (ЦР) | Рост цеховых расходов Рост товарной продукции |

|

|

| |

| Общезаводские расходы (ОЗР) | Рост общезавод-ских расходов Рост товарной продукции |

|

|

| |

| Итого производственная себестоимость товарной продукции | 1.0 |

|

Балансовый метод планирования позволяет произвести количественные соотношения между наличием средств, ресурсов и потребностью в их использовании. В основе его лежит проверка правильности сделанных расчетов. Например, должно быть: остаток на начало года плюс поступление в планируемом периоде равно расходу в планируемом периоде плюс остаток на конец. Метод оптимизации плановых решений заключается в разработке вариантов плановых решений и выборе оптимального варианта по определенному критерию. Используется для нахождения наилучших результатов при заданных ограничениях. Экономико-математические методы позволяют найти взаимосвязи между финансовыми показателями и факторами, влияющими на них. Используются в основном при прогнозировании затрат и финансовых результатов. Эвристические методы представляют также методы прогнозирования, основанные на опыте и интуиции экспертов, руководителей организации. Здесь существует субъективная оценка экономического положения организации, высокая неопределенность и риск принимаемых решений.

Однако применение разных методов планирования позволяет оценить ситуацию в управлении затратами с разных точек зрения и более объективно подойти к плановым показателям себестоимости продукции. Практически планирование затрат взаимосвязано с созданием системы бюджетирования деятельности организации. Система бюджетов организации служит надежной базой обеспечения сбалансированности бизнес плана организации.

Методические указания к изучению курса инженерной графики

Изучение курса инженерной графики (технического черчения) рекомендуется вести в следующем порядке:

1) Ознакомиться с темой по программе и методическими указаниями к выполнению контрольной работы;

2) Изучить стандарты, необходимые для выполнения графической работы по данной теме;

3) Изучить рекомендуемую литературу по данной теме. Желательно законспектировать в рабочей тетради основные положения и зарисовать отдельные чертежи. Для рабочей тетради могут быть использованы альбомы для черчения или рисования, а также тетради, линованные в клетку, или миллиметровка;

4) Ответить на вопросы для самопроверки к каждой теме программы и записать ответы в рабочей тетради. Ответы на вопросы отсылать для проверки не нужно, но в случае затруднений следует обращаться за письменной или устной консультацией на кафедру;

5) Выполнить графическую работу по теме по порядку, указанному в методических указаниях к теме.

Чертежи, помещенные в методических указаниях, не являются эталонами исполнения, а служат лишь примерами расположения материала на листе, характеризуют объём и содержание темы.

Дата добавления: 2015-02-10; просмотров: 967;