Инструменты внешнеторговой политики

Достижение поставленных стратегических целей во многом определяется способностью органов государственного управления выработать эффективный механизм реализации стратегии, предусматривающий комплекс мер правового, экономического и организационного характера, обеспечивающий «баланс интересов» и скоординированные действия всех участников реализации стратегии.

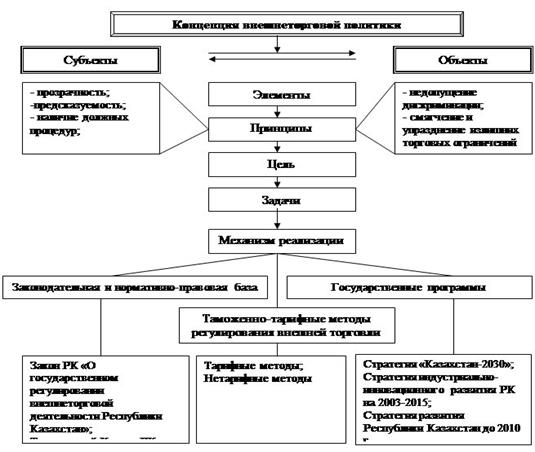

Механизм реализации внешнеторговой политики необходимо рассматривать с двух точек зрения. С одной стороны, как систему взаимосвязанных методов, регулирующих внешнюю торговлю, а с другой, как комплекс мероприятий, принимаемых для достижения целей и приоритетов внешнеторговой стратегии. В связи с этим, под механизмом реализации внешнеторговой политики следует понимать некую систему прямых и косвенных методов воздействия государства на субъекты внешнеторговой деятельности (рисунок 4). Методы воздействия государства можно подразделить на следующие группы: законодательная и нормативно-правовая база, регулирующая внешнеторговую деятельность; государственные программы экономического развития страны; методы регулирования внешней торговли.

При внешнеторговых операциях необходимым условием для их успешного проведения является анализ эффективности экспортно-импортных операций. На основании представленных формул выручки и затрат при экспорте и импорте товаров, разработаны альтернативные коэффициенты эффективности экспорта и импорта товаров. Показатели импортируемых товаров классифицированы на отдельные коэффициенты эффективности импорта для товаров народного производства и товаров потребления. При экспорте товаров предприятие продаёт товары за рубеж с целью получения прибыли. В этом случае предприятие несёт следующие издержки: затраты на производство экспортируемого товара; расходы, связанные с транспортировкой; расходы, связанные с таможенной очисткой. Безусловно, для того, чтобы экспорт товара был эффективен, необходимо, чтобы экспортный доход превышал экспортные затраты. Помимо этого, экспорт товара будет считаться целесообразным, если экспортная прибыль превышает внутреннюю прибыль предприятия от продажи товара внутри страны.

При импортных операциях предприятие стремится выгодно закупить товары за рубежом, с целью их дальнейшего использования в своей стране. В связи с этим, предназначение товаров имеет большое значение. Таким образом, товары следует классифицировать на товары народного потребления и товары производства.

Рисунок 4 - Концепция формирования развития внешней торговли

Республики Казахстан

Аналогично, как и с экспортом товара, импорт товара выгоден, если импортный доход превышает импортные затраты. Однако, это условие также является не достаточным. Необходимо выяснить, выгодна ли закупка товаров за рубежом или же их выгоднее закупить внутри страны. Если импортная прибыль превышает внутреннюю прибыль, то импортировать товары выгодно. Импортная прибыль представляет собой разность импортного дохода и импортных затрат. Внутренняя прибыль, соответственно, разность внутреннего дохода и внутренней стоимости товара.

При импортных операциях с товарами производства ситуация усложняется. В данном случае необходимо учитывать доход, получаемый предприятием от использования импортируемого товара, а также дополнительные расходы, связанные с использованием этого товара в производстве. При импорте товаров производства необходимо учитывать стоимость их обслуживания и использования в производстве предприятия, импортирующего эти товары.

На основании этих теоретических положений разработаны следующие альтернативные коэффициенты эффективности экспорта и импорта товаров.

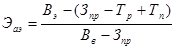

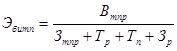

Базовый коэффициент эффективности экспорта (формула 1).

(1)

(1)

где Эбэ - базовый коэффициент эффективности экспорта; Вэ - выручка от экспорта товара; Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы.

Если Эбэ > 1, то экспорт эффективен. Чем выше этот коэффициент, тем выше эффективность экспорта.

Как уже отмечалось выше, для определения эффективности экспорта расчёта только базового коэффициента эффективности экспорта недостаточно. Необходимо выяснить, является ли экспорт товара более выгодной операцией, чем продажа этого товара внутри страны. Для этого предназначен альтернативный коэффициент эффективности экспорта (формула 2).

(2)

(2)

где Эа - альтернативный коэффициент эффективности экспорта; Вэ - выручка от экспорта товара; Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы; Вв - внутренняя выручка ( выручка от продажи товара внутри страны); остальные элементы аналогичны элементам предыдущей формулы.

Если Эа > 1, то экспорт эффективен.

Таким образом, для определения эффективности экспорта необходимо рассчитать коэффициенты Эбэ и Эаэ. В случае, если оба они больше единицы, экспорт товара эффективен. Если Эбэ < 1, а Эаэ > 1, то в этом случае экспорт неэффективен, так как экспортные затраты превышают экспортный доход. Если Эбэ > 1, а Эаэ < 1, то и в этом случае экспорт также неэффективен, потому что прибыль от продажи товара внутри страны будет выше, чем от его экспорта. В случае, если оба эти коэффициента меньше единицы, то экспорт товара неэффективен по вышеприведенным причинам.

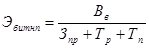

Методика определения эффективности импорта товара потребления аналогична методике определения эффективности экспорта. Как уже отмечалось выше, при рассмотрении эффективности импорта важное значение имеет назначение импортируемого товара. Для того, чтобы импорт товара потребления был выгоден, необходимо, чтобы импортный доход превышал импортные затраты. Это отражает базовый коэффициент эффективности импорта товаров потребления (формула 3).

(3)

(3)

где Эбитнп - базовый коэффициент эффективности импорта товаров потребления; Вв - внутренняя выручка от продажи импортируемого товара;Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы.

Если Эбитнп > 1, импорт товара эффективен.

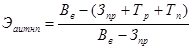

Как и в случае с экспортом товара, для определения эффективности импорта необходимо также рассчитать альтернативный коэффициент эффективности импорта товаров потребления (формула 4).

(4)

(4)

где Эаитнп - альтернативный коэффициент эффективности импорта товаров потребления; Вв - внутренняя выручка от продажи импортируемого товара; Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы.

Если Эаитнп > 1, импорт товара эффективен.

Базовый коэффициент эффективности импорта товаров производства выглядит следующим образом (формула 5).

(5)

(5)

где Эбитп - базовый коэффициент эффективности импорта товаров производства; Втпр - выручка от использования товара производства; Зтпр - затраты на использование товара производства.

Если Эбитп > 1, импорт товара эффективен.

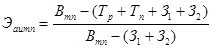

Необходимо также рассчитать альтернативный коэффициент эффективности импорта товаров производства (формула 6).

(6)

(6)

где Эаитп - альтернативный коэффициент эффективности импорта товаров производства,

Втп - выручка от использования товара производства,

Тр - транспортные расходы;

Тп – таможенные пошлины, сборы.

З1 - затраты на производство товара внутри страны,

З2 – затраты на использование импортируемых комплектующих в производстве отечественной продукции.

Если Эаитп > 1, импорт товара эффективен.

На основании этой методики можно составить таблицы эффективности экспорта и импорта товаров, выявить наиболее выгодные для предприятия внешнеторговые сделки.

Дата добавления: 2015-02-05; просмотров: 2213;