Динамика издержек.

Стоимость товаров показывает, во что обходится производство товара обществу (это издержки производства для общества).

В зависимости от влияния увеличения объемов производства издержки делятся на постоянные и переменные:

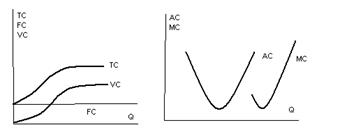

1) постоянные издержки(FC) - сумма, которая в данный период времени не зависит непосредственно от величины и структуры производства и реализации (к ним относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию и т.д.) FC должны быть оплачены даже если продукция не производится вообще.

2) переменные издержки (VC) - издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объемов производства и РПРУ (з/п, сырье, топливо, энергию, транспорт). Переменными издержками производитель может управлять путем изменения объемов производства.

3) валовые издержки (ТС) - сумма постоянных и переменных издержек: TC=VC+FC. ТС с каждой новой единицей продукции увеличивается на ту же величину, что и сумма переменных издержек.

4) средние издержки (АТС) - это валовые издержки, приходящиеся на единицу продукции: АТС=TC/Q. Средние постоянные и переменные: AFC=FC/Q, AVC=VC/Q, ATC=AFC+AVC. Средние издержки важны для определения прибыльности: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться. Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

5) предельные издержки (МС) - это дополнительные издержки, необходимые для производства дополнительной единицы продукции: МС=∆ТС/∆Q. фирма расширяет производство, если дополнительная единица продукции обходится ей дешевле, чем ее продажная цена, до тех пор, пока МС не сравняется с ценой продукции.

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные издержки.

Бухгалтерские издержки - это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения. Но одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки.

Альтернативные издержки - та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов.

С точки зрения поступления средств издержки делятся на внешние и внутренние.

Внешние издержки - это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии "со стороны", т.е. поставщиков, не входящих в состав предприятия.

Внутренние издержки - это неоплаченные издержки собственный и самостоятельно используемый ресурс.

Дата добавления: 2015-01-29; просмотров: 1850;