ЗАГАЛЬНОПРИЙНЯТА КЛАСИФІКАЦІЯ ВИДІВ ЛІЗИНГУ

| Класифікаційна ознака | Вид лізингу |

| r Строк використання об’єкта лізингу | · Оперативний (із неповною окупністю) · Фінансовий (із повною окупністю) |

| r Масштаб поширення лізингових відносин | · Внутрішній (загальнодержавний) · Міжнародний |

| r Характер лізингових операцій | · Сервісний · Зворотний |

Оперативним заведено називати лізинг із неповною окупністю орендованих основних фондів. Він здійснюється за договором лізингу, в результаті укладення якого лізингоодержувач одержує у платне користування від лізингодавця відповідне майно на строк, менший за період амортизації 90 відсотків вартості об’єкта лізингу (оренди). Відтак лізингодавець може надавати майно в тимчасове користування кілька разів. Зрозуміло, що в такому разі зростає ризик щодо відшкодування залишкової вартості майна, оскільки воно зазнає фізичного спрацювання й техніко-економічного старіння. Важливо наголосити, що за оперативного лізингу обов’язки з технічного обслуговування та ремонту орендованих засобів праці бере на себе лізингодавець.

Найбільшого поширення набув так званий фінансовий лізинг, тобто лізинг з повною окупністю орендованих матеріальних елементів основних фондів. Офіційно під фінансовим лізингом розуміють договір лізингу, згідно з яким лізингодавець надає лізингоодержувачу майно на час, не менший за строк, протягом котрого нараховується 60 відсотків амортизаційних відрахувань від повної вартості об’єкта лізингу (на день укладення договору). Після закінчення строку дії договору фінансового лізингу орендоване майно переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю. За умови фінансового лізингу ризик втрати майна, а також здійснення його технічного обслуговування та ремонту бере на себе лізингоодержувач.

Внутрішній лізинг за своєю сутністю і масштабом поширення буває внутрішньо- або загальнодержавним. Його суб’єктами є українські підприємства (організації) чи їхні інтеграційні утворення. Українські суб’єкти лізингу можуть практично здійснювати дві його форми — зворотний та пайовий лізинг. Зворотний лізинг передбачає викуп лізингодавцем майна у власника (виробника) і передачу цього майна в лізинг тому самому власнику. За пайового лізингу оренда здійснюється за участю кількох суб’єктів лізингу із залученням одного чи кількох кредиторів. При цьому сума інвестованих кредиторами коштів не може перевищувати 80 відсотків вартості набутого для лізингу майна.

Чинне законодавство України дозволяє здійснювати міжнародний лізинг. Останній реалізується суб’єктами лізингу, які перебувають під юрисдикцією різних держав, або тоді, коли лізингове майно чи платежі перетинають державні кордони. Інакше кажучи, суб’єктами міжнародного лізингу завжди є інвестори інших країн. Це дає змогу вітчизняним підприємствам (організаціям) оновлювати свою технічну базу за рахунок конкурентоспроможного устаткування, транспортних та інших засобів праці зарубіжного походження.

Сервісний лізинг зазвичай застосовується за умови придбання на лізингових засадах складної техніки або такої, що зазнає швидкого техніко-економічного старіння (наприклад, комп’ютерно-обчислювальна та розмножувальна техніка, транспортні засоби тощо).

Суть зворотного лізингу було розглянуто вище. Відповідно до чинного законодавства (Закон України «Про лізинг») його було названо формою внутрішнього лізингу. Проте з наукового погляду (за характером лізингових операцій) його коректніше буде вважати одним із видів лізингу.

| Організаційно- правові основи |

Організаційно-правові основи здійснення лізингових операцій базуються на чинному законодавстві (Законі України «Про лізинг» та інших нормативно-правових актах України), а також на укладених відповідно до цих активів договорах про лізинг (крім відносин, урегульованих нормативно-правовими актами про оренду і приватизацію державного майна). Основною правовою формою регулювання взаємовідносин між суб’єктами лізингу є договір (угода), що укладається між ними.

Договір лізингу укладається у формі багатосторонньої угоди за участю продавця об’єкта лізингу, лізингодавця та лізингоодержувача або двосторонньої угоди між лізингодавцем і лізингоодержувачем. Строки договору лізингу визначаються за домовленістю сторін.

Важливе значення для організації діяльності всіх суб’єктів лізингу мають чітко визначені умови відповідного договору. Найістотніші з них такі:

● найменування сторін;

● об’єкт лізингу (склад і вартість майна), умови та строки його поставки;

● термін, на який укладається договір лізингу;

● розмір, склад і графік сплати лізингових платежів, умови їхнього перегляду;

● умови переоцінки вартості об’єкта лізингу згідно із законодавством України;

● умови повернення об’єкта лізингу за банкрутства лізингоодержувача;

● умови страхування об’єкта лізингу та його реєстрації;

● умови експлуатації й технічного обслуговування, ремонту та модернізації об’єкта лізингу, а також надання інформації щодо його технічного стану;

● умови повернення об’єкта лізингу чи його викупу після закінчення дії договору та дострокового розірвання договору лізингу;

● відповідальність сторін (суб’єктів лізингу);

● дата і місце укладення договору.

Чинне законодавство України чітко визначає права та обов’язки лізингодавців і лізингоодержувачів.

Лізингодавець має право: 1) здійснювати контроль за умовами експлуатації та цілеспрямованим використанням лізингоодержувачем об’єкта лізингу; 2) вимагати повернення переданого в лізинг майна у разі несплати лізингових платежів протягом двох чергових строків; 3) вимагати від лізингоодержувача відшкодування збитків, завданих унаслідок його дій або бездіяльності. Лізингодавець зобов’язаний: а) передати належне йому на праві власності майно в користування лізингоодержувачеві; б) не втручатися у вибір лізингоодержувачем продавця майна та у визначення специфікації об’єкта лізингу; в) своєчасно і в повному обсязі виконувати взяті на себе зобов’язання щодо утримання об’єкта лізингу відповідно до умов договору; г) прийняти об’єкт лізингу після закінчення строку договору, якщо його не буде викуплено лізингоодержувачем.

Лізингоодержувачу надано право: 1) відмовитися від прийняття об’єкта лізингу у разі порушення умов договору та затримати лізингові платежі до усунення порушення; 2) вимагати від лізингодавця відшкодування збитків, заподіяних унаслідок його дій або бездіяльності під час виконання договірних зобов’язань. Лізингоодержувач зобов’язаний: а) прийняти і належно користуватися об’єктом лізингу, утримувати його в потрібному технічному стані; б) своєчасно виплачувати лізингові платежі; в) у разі несплати лізингових платежів протягом двох чергових строків на вимогу лізингодавця повернути йому об’єкт лізингу; г) надавати лізингодавцю докладні відомості про технічний стан об’єкта лізингу й свій фінансовий стан; д) повернути об’єкт лізингу у разі, коли лізингоодержувач не реалізує своє право викупу об’єкта лізингу та не продовжує строку чинності договору.

Об’єкт лізингу, який потребує реєстрації в державних наглядових органах (транспортні засоби, обладнання, експлуатацію якого зв’язано із підвищеною небезпекою тощо) реєструється за домовленістю сторін на ім’я лізингодавця або лізингоодержувача в установленому порядку.

Майно, передане за договором фінансового лізингу, зараховується на баланс лізингоодержувача з позначенням, що це майно взято у фінансовий лізинг. Майно, передане за договором оперативного лізингу, залишається на балансі лізингодавця, з позначкою, що його передано в лізинг.

Об’єкт лізингу протягом усього строку дії договору лізингу є власністю лізингодавця. За переходу права власності на об’єкт лізингу від лізингодавця до іншої особи договір лізингу залишається обов’язковим і для нового власника. У разі банкрутства лізингоодержувача, арешту чи конфіскації його майна об’єкт лізингу відокремлюється від загального майна лізингоодержувача та підлягає поверненню лізингодавцю, який може розпоряджатися ним на власний розсуд.

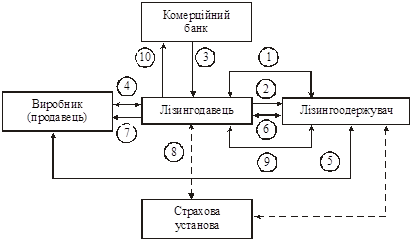

У лізингових операціях беруть участь, як правило, п’ять суб’єктів: 1) виробник (постачальник, продавець); 2) лізингодавець; 3) лізингоодержувач; 4) банк; 5) страхова установа. Організація лізингових операцій схематично зображена на рис. 10.4.

Рис. 10.4. Типова схема організації лізингових операцій.

Цифрові позначення на рисунку:

— Укладення лізингової угоди.

‚ — Подання замовлення на устаткування або інший об’єкт лізингу.

ƒ — Одержання банківської позики.

„ — Оформлення договору купівлі-продажу об’єкта лізингу.

… — Поставка виробником (продавцем) об’єкта лізингу лізингоодержувачу.

† — Складання акта приймання об’єкта лізингу.

‡ — Оплата поставки об’єкта лізингу лізингодавцем.

ˆ — Укладення договору страхування об’єкта лізингу.

‰ — Сплата лізингових платежів.

Š — Повернення банківської позики і сплата відсотків за користування нею.

| Витрати на надання та ефективність лізингових послуг |

Передусім варто наголосити, що всі витрати на утримання лізингового майна несуть лізингодавець (за оперативного лізингу) або лізингоодержувач (за фінансового лізингу). Основні витрати лізингоодержувача складаються із лізингових платежі за користування об’єктом лізингу. Лізингові платежі включають:

● амортизаційні відрахування, тобто суму, яка відшкодовує під час кожного платежу частину вартості об’єкта лізингу, що амортизується протягом строку, за котрий вноситься лізинговий платіж;

● плату за користування кредитними ресурсами (суму, що сплачується лізингодавцю як відсоток за залучений ним кредит для придбання майна за договором лізингу);

● комісійну винагороду лізингодавцю за отримане в лізинг майно у відсотках від його балансової або середньорічної вартості;

● відшкодування страхових платежів за договором страхування об’єкта лізингу, якщо об’єкт застрахований лізингодавцем;

● інші витрати лізингодавця, передбачені договором лізингу.

В операціях міжнародного лізингу сплачуються державне мито, податок на додану вартість та акцизний збір за ввезення об’єктів лізингу на митну територію України.

У процесі підготовки й реалізації договору лізингу можуть застосовуватися (за згодою сторін) кілька методів обчислення абсолютної величини лізингових платежів, а саме:

■ метод фіксованої загальної суми, коли загальна сума лізингових платежів нараховується однаковими частинами протягом усього строку дії договору;

■ метод авансу, що передбачає попередню виплату авансової суми в погодженому зі всіма сторонами розмірі, і розподіл решти суми лізингових платежів (рівномірно або іншим способом) на весь термін чинності договору лізингу;

■ метод мінімальних платежів, за застосування якого загальна сума лізингового платежу включає такі складові: амортизаційні відрахування від вартості об’єкта лізингу; плату за позикові кошти; комісійну винагороду; плату за додаткові послуги лізингодавця; вартість лізингового майна.

Дуже важливим є усвідомлення сутності та дії економічного механізму лізингових операцій. За сучасних умов господарювання головною вимогою до розробки й реалізації проектів лізингу необхідних засобів праці є швидка окупність інвестиційних ресурсів. Як підтверджує зарубіжна практика господарювання, окупність таких фінансових коштів не повинна перевищувати три роки.

Загальновідомо, що віднесення лізингових платежів на собівартість продукції, з одного боку, скорочує оподатковувану базу, а з іншого, збільшує валові витрати виробництва і може призвести до зростання ціни продукованих виробів. Ось чому, оцінюючи ефективність лізингових операцій, передусім (з допомогою економічного аналізу) необхідно встановити межі збільшення собівартості та можливої ціни продукції, що виготовляється.

Оскільки кожне підприємство (організація) за умов ринкових взаємовідносин має можливість придбати виробничо-господарське майно за рахунок банківської позики або взяти його в лізинг, необхідно порівняти загальні витрати за можливими варіантами й визначити ефективність лізингових операцій. Тому в процесі економічного аналізу насамперед треба порівняти обсяг витрат на продукування товарів (послуг) за умови використання лізингу (з урахуванням плати за банківський кредит) на придбання майна на підставі звичайної операції купівлі-продажу.

За такої ситуації з урахуванням основних обмежень, обумовлених процедурою аналізу, можна виокремити співвідношення

(10.1)

(10.1)

за таких обмежень:

Ро £ Рк; (10.2)

ЛП £ С1; (10.3)

ЛП £ С2, (10.4)

де Ро — ціна реалізації товарів з урахуванням лізингових платежів;

Рк — ринкова ціна товарів;

С — собівартість товарів (послуг);

ЛП — абсолютна величина лізингових платежів;

Д — очікувана (мінімально необхідна) дохідність виробництва;

С1 — витрати на придбання об’єкта лізингу за умови одержання кредиту;

С2 — витрати на придбання майна, що відповідає об’єкту лізингу, з допомогою звичайної операції купівлі-продажу.

Якщо наведені обмеження (10.2—10.4) виконуються, то здійснення лізингової операції є економічно виправданим (ефективним). В іншому разі (передовсім за умови Ро > Рк) необхідно відмовлятися від практичної реалізації лізингової угоди або намагатися відшукати способи зменшення абсолютної величини лізингових платежів та інших витрат, зв’язаних із наданням лізингових послуг. За інших однакових умов ефективність застосування лізингу можна визначати як економічну доцільність виробничих інвестицій за методикою, викладеною в розділі 8.5 цього підручника.

Дата добавления: 2015-01-09; просмотров: 1325;