Анализ эффективности использования основных фондов

Показатели эффективности использования основных средств отражают соотношение полученных финансовых результатов организации и используемых для достижения этих результатов основных средств.

Эффективность использования основных средств характеризуется соотношением темпа роста выпуска продукции и темпов роста стоимости основных средств, а также показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности.

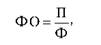

Обобщающим показателем является фондоотдача - объем продукции, произведенной за год или другой период, приходящийся на 1 руб. стоимости основных средств. Ее можно выразить формулой

где ФО - фондоотдача, руб.;

II - выпуск продукции, тыс. руб.;

Ф - среднегодовая первоначальная (восстановительная) стоимость основных средств, тыс. руб.

В качестве объема продукции при определении фондоотдачи могут использоваться показатели валовой, товарной, проданной продукции. Показатели фондоотдачи, рассчитанные на базе объема реализации и товарного выпуска продукции, позволяют судить о более точной эффективности использования основных средств на предприятии.

При расчете фондоотдачи следует иметь в виду, что в стоимости основных средств берут во внимание собственные и арендованные средства; не учитываются основные средства, находящиеся на консервации, а также сданные в аренду другим предприятиям. Расчет этого показателя может вестись по основным средствам, взятым как но первоначальной, так и по остаточной стоимости. Однако независимо от базы исчисления фондоотдачи содержание показателя не лишено ряда недостатков, которые необходимо учитывать в практике хозяйствования и экономическом анализе. Данный показатель неизмерим во времени, так как в числителе фигурирует годовой объем продукции, а в знаменателе указываются основные средства, отдельные элементы которых имеют различные сроки службы, но во всех случаях превышающие годовой отрезок времени. Кроме того, принятый объем продукции не может рассматриваться как величина, пропорциональная размерам основных средств, в связи с тем что он зависит от использования основных средств в течение суток, от годового режима работы и т.п. При расчете фондоотдачи учитывается и пассивная часть основных средств, которая слабо связана с выпуском продукции.

На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (рис. .1).

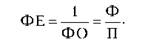

Об эффективности использования основных средств также судят но такому показателю, как динамика фондоемкости.

Фондоемкость - показатель, обратный фондоотдаче. Он отражает потребность в основных производственных фондах и характеризует стоимость основных средств, приходящихся на единицу стоимости выпускаемой продукции:

Для определения обеспеченности основными средствами и их использования применяются также показатели фондовооруженности и технической вооруженности труда.

Фондовооруженность труда выражает отношение среднегодовой стоимости основных средств к среднесписочной численности работников. Ее можно представить формулой

где ФВ - фондовооруженность, тыс. руб.;

ЧР - среднесписочная численность работников, чел.

Она отражает степень обеспеченности рабочих средствами труда (основными фондами)

Техническая вооруженность исчисляется как отношение средней стоимости производственных машин и оборудования к числу рабочих, запятых в наибольшую смену.

Наиболее объективную оценку фондоотдачи (ФО) можно получить, если рассматривать показатели фондоотдачи во взаимосвязи с показателями производительности труда и фондовооруженности рабочих:

где ИТ - производительность труда, тыс. руб.

Таким образом, фондоотдачу можно представить как частное от деления производительности труда работников на фондовооруженность труда, следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовооруженности. Поэтому для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темны роста его фондовооруженности.

10. Анализ и оценка планов материально-технического снабжения

Дальнейшее повышение эффективности бизнеса в ближайшее десятилетие будет напрямую связано с оптимизацией системы материально-технического снабжения, поскольку необходимым условием организации производства товаров является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование материальных ресурсов снижает себестоимость продукции. Анализ материальных ресурсов проводится с целью выявления резервов снижения себестоимости продукции и, соответственно, увеличения прибыли.

Условием бесперебойной работы организации является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется их затратами на выполнение производственной программы, капитальное строительство, непромышленные нужды и на создание необходимых запасов на конец периода.Источниками информации для анализа материальных ресурсов являются: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов - delovgoru.ru. Стоимость материальных ресурсов входит в себестоимость товара по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Различают внутренние (собственные) источники материальных ресурсов и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Стратегия материально – технического снабжения в организациипризвана не только оценить бесперебойность, ритмичность и качество поставок, но и их эффективность, выражающуюся в нахождении таких поставщиков, форм и методов снабжения, которые обеспечили бы минимальные совокупные затраты на приобретение и доставку материальных ресурсов (Рис. 6.5).

Анализ организации материально-технического снабжения начинают с оценки конъюнктуры рынка, т.е. изучения основных поставщиков и цен на поставку материальных ресурсов с учётом транспортно-заготовительных расходов. На основе такого анализа оценивают обоснованность выбранной стратегии организации материально- технического снабжения. Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия.

Потребность в материальных ресурсах определяется в трех оценках:

натуральных единицах измерения, что необходимо для установления потребности в складских помещениях и др.;

по стоимости (в денежной оценке) для выявления потребности в оборотных средствах, для увязки с финансовым планом;

в днях обеспеченности — для планирования и организации контроля.

Степень обеспечения организации материальными ресурсами оценивается с помощью коэффициентов обеспечения:

- коэффициент обеспечения по заключенным договорам на поставку:

Коб. дог. = (Qвнут + Qдог) / Qплан ,

- коэффициент обеспечения по фактическому выполнению договоров на поставку:

Коб. факт. = (Qвнут + Qфакт) / Qплан .

где Qвнут – покрытие потребности из внутренних источников;

Qдог – плановый объем поставок в соответствии с заключенными договорами на поставку;

Qфакт – фактический объем поставок из внешних источников;

Qплан – плановая потребность.

Здесь объем материальных ресурсов оценивается в натуральных единицах измерения.

После того, как окончательно определён объём закупок материально-сырьевых ресурсов со стороны (внешних), оценивают правильность выбора поставщиков. Такая оценка проводится, как правило, в два этапа - delovgoru.ru. На первом анализируют правильность отбора потенциальных поставщиков по общим критериям: цена с транспортно-заготовительными расходами, качество и комплектность поставок, производственная мощность, удалённость, вид оплаты, упаковка. На втором производят окончательный отбор по частным специфическим критериям, которыми могут, например, быть финансовые условия и оговорки (например, кредит поставщика), время и периодичность поставок, наличие складов и т.д.

Эффективность договорной работы организации в прошедшем периоде оценивается следующими показателями:

- коэффициент удовлетворения заявок (К1):

- коэффициент выполнения договоров (К2):

- коэффициент качества поставок (К3):

- сводный коэффициент организации внешних поставок (К4):

Анализ удовлетворения планов производства товара в поставках материальных ресурсов со стороны отражает обеспеченность договорами на их поставку и оценивается с помощью следующих показателей:

- коэффициент обеспеченности плана производства поставками со стороны:

- коэффициент обеспечения по фактическому выполнению договоров на поставку:

Анализ данных коэффициентов проводится по каждому виду материалов

Дата добавления: 2015-01-19; просмотров: 2716;