Издержки производства, их структура. Экономическая и бухгалтерская прибыль. Закон убывающей отдачи

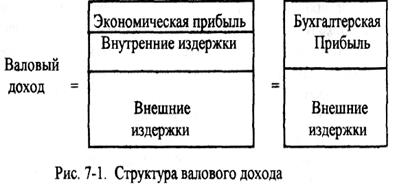

Экономические издержки. Экономическая и бухгалтерская прибыль. В развитом рыночном хозяйстве издержки производства рассчитываются на основе концепции альтернативных издержек, которая предполагает три обстоятельства: ограниченность производственных ресурсов, наличие нескольких возможностей для их применения, учет ресурсов по рыночным ценам. Исходя из этого, использование какого-либо ресурса в том или ином производстве всегда является результатом выбора между несколькими альтернативными вариантами.

Альтернативные издержки - это упущенная (или потенциальная) выгода, обнаруженная в результате сравнения различных способов использования ресурсов. Их величина равна чистому доходу от наиболее выгодного из всех альтернативных вариантов использования ресурсов. Следовательно, прежде чем начать то или иное производство, фирма должна определить, следует ли ей, производя продукцию и неся при этом экономические издержки, отвлекать ресурсы от их альтернативного использования.

Экономические издержки - это затраты фирмы на производство продукта, или, другими словами, выплаты, которые фирма обязана сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах Экономические издержки включают в себя все затраты ресурсов на производство продукции, рассчитанные по рыночным ценам. Рассмотрим подробнее принципы учета издержек производства в развитом рыночном хозяйстве. Чтобы выбрать наилучшую альтернативу, необходимо учитывать и внутренние, и внешние издержки. Внешние (Явные) издержки представляют собой затраты на ресурсы, приобретаемые «на стороне», у сторонних поставщиков. Внутренние (скрытые) издержки - это затраты собственных ресурсов, оцененные по методу альтернативных издержек.

Элементом внутренних издержек может быть любой упущенный доход от использования собственного ресурса. Упущенная зарплата учитывается при использовании собственной рабочей силы, упущенная рента (арендная плата) - при использовании собственной земли, зданий, сооружений, и т.п.; упущенный процент - при вложении средств в машины, оборудование, которые окупятся полностью только через ряд лет; нормальная прибыль является оценкой своего предпринимательского таланта. Учет внутренних издержек особенно важен в мелком бизнесе.

Экономическая, или чистая прибыль - есть доход, полученный сверх экономических издержек. Величина экономической прибыли подсчитывается как разность между валовым доходом (выручкой от продажи) и экономическими издержками производства (внутренними и внешними). И наоборот, фирма имеет экономический убыток, если экономические (валовые) издержки превышают валовый доход.

Бухгалтеры подсчитывают прибыль по-другому. Бухгалтерская прибыль- это доход фирмы, превышающий её внешние издержки. Бухгалтерская прибыль равна разности между валовым доходом и внешними издержками (рис.7-1). Бухгалтерский убыток возникает при превышении внешних издержек над валовым доходом.

Краткосрочный и долгосрочный периоды. Экономическая прибыль является обобщающим показателем работы фирмы в рыночнойэкономике. Будет ли фирма работать, если она имеет убыток? Решение будет зависеть от того, принимается ли оно в краткосрочном или долгосрочном периоде. Краткосрочный период - это период времени, в течении которого производственные мощности неизменны. Изменение объемов производства в этот период может быть достигнуто за счет изменения количества используемых переменных «ресурсов, таких как рабочая сила, сырье, электроэнергия и т.п. В противоположность краткосрочному периоду, долгосрочный период - это период времени, в течение которого производитель изменяет производственные мощности. В этот период может меняться объём и качество всех применяемых ресурсов.

Подчеркнем, что в основе деления на кратко- и долгосрочный периоды лежит состояние производственных мощностей, неизменное в краткосрочном периоде и изменяющееся - в долгосрочном.

Валовые, средние и предельные издержки производства. Для анализа положения фирмы наряду с валовыми, суммарными показателями используются средние (в расчете на единицу какого-либо параметра) показатели и предельные показатели, которые рассчитываются как отношение изменения абсолютной величины одного параметра к изменению абсолютной величины Другого параметра.

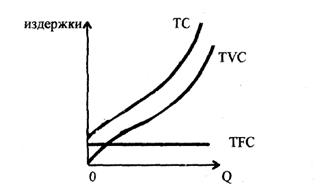

Рассмотрим экономические (валовые - ТС, total cost) издержки сначала в краткосрочном периоде. Они могут быть отнесены либо к валовым постоянным, либо к валовым переменным (рис. 7-2). Валовые постоянные издержки (TFC – total fixed cost) - затраты, величина которых не меняется в зависимости от изменения объемов производства. К ним относят расходы на машины, оборудование, здания, сооружения, аренду охрану, страховые взносы, оплату труда высшему управленческому персоналу, на подготовку кадров и т.д. Если даже производство «стоит», постоянные издержки должны быть оплачены. Валовые переменные издержки (TVC – total variable cost) - затраты, величина которых меняется в зависимости от изменения объемов производства. Это затраты на сырье и материалы, электроэнергию, зарплату рабочим, топливо, транспортные услуги и т.д.

Как видно из рис. 7-2, график валовых постоянных издержек (TFC) представляют собой горизонтальную прямую, поскольку они остаются неизменными при любом объеме производства. Валовые переменные издержки (TVC) изображаются в виде восходящей кривой, поскольку с ростом объема производства фирме приходится затрачивать больше средств на оплату переменных ресурсов. Валовые издержки (ТС) повторяют очертания валовых переменных издержек, превышая их на величину валовых постоянных издержек при любом объеме производства.

Рис. 7-2. Валовые издержки

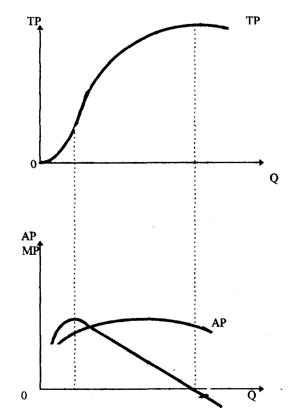

В условиях, когда некоторые ресурсы, используемые в производстве, неизменны по количеству, качеству и составу, т.е. являются постоянными, а объем потребления переменных ресурсов возрастает с ростом выпуска продукции, действует закон убывающей отдачи или убывающей предельной производительности: начиная с определенного объема потребления переменного ресурса (и, следовательно, с определенного объема выпуска продукции), по мере дальнейшего роста объема текущего потребления переменного ресурса абсолютный прирост объема выпуска продукции (ТР – total product), вызываемый приростом потребления дополнительной единицы переменного ресурса, будет неуклонно уменьшаться. Этот уменьшающийся прирост объема выпуска и есть предельная производительность (МР – marginal product) переменного ресурса:

.

.

Средняя производительность (АР - average product) показывает объем производства на единицу переменного ресурса:

.

.

Если предельная производительность (МР) растет, то растет и средняя производительность (АР), и наоборот. Средняя производительность достигает своего максимума, когда она равна предельной производительности. При сокращении валового продукта предельная производительность становится отрицательной (рис. 7-3).

Рис. 7-3. Закон убывающей отдачи

Фирма в краткосрочном периоде может влиять только на переменные издержки. В связи с этим менеджеру (предпринимателю) необходимо следить за оптимальным при данной технологии соотношением постоянных и переменных ресурсов, контролируя среднюю и предельную производительность.

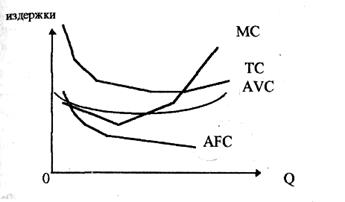

Не менее важное значение для фирмы имеет анализ средних и предельных издержек. Средние издержки - это издержки в расчете на единицу продукции (АС – Average cost). Средние валовые издержки (АТС – average total cost) можно подсчитать двумя путями:

1)  , гдеQ – количество произведенной продукции,

, гдеQ – количество произведенной продукции,

2)  , где AFC – average fixed cost - средние переменные издержки; AVC average variable cost – средние переменные издержки.

, где AFC – average fixed cost - средние переменные издержки; AVC average variable cost – средние переменные издержки.

Вид кривых АVС и АС объясняется законом убывающей отдачи. Поскольку с увеличением объема выпуска (Q) АFС уменьшаются, то кривые АС и АVС сближаются (рис. 7-4).

Рис. 7-4. Средние и предельные издержки производства

Нам осталось рассмотреть еще один вид издержек - предельные издержки (МС – marginal cost). Это дополнительные затраты, связанные с изготовлением каждой добавочной единицы продукции. Предельные издержки равны абсолютному изменению валовых издержек на каждую дополнительную единицу продукции и рассчитываются по формуле:

.

.

Предельные издержки в краткосрочном периоде с увеличением объема производства сначала снижаются, а затем возрастают. Вид кривой предельных издержек объясняется действием закона убывающей отдачи.

Кривая МС пересекает кривые АТС и АVС в точках их минимумов (рис. 7-4). Такое соотношение между предельными и средними величинами математически неизбежно. Но подобной зависимости между МС и АРС не существует, так как их кривые не связаны друг с другом. Предельные издержки отражают лишь изменение в издержках, обусловленное колебаниями в объеме производства.

Таблица 7-1. Виды экономических издержек производства

| Критерий классификации | Экономические издержки производства (ТС) |

| Собственность на ресурсы | Внешние – явные расходы на ресурсы, привлеченные со стороны |

| Внутренние (скрытые) – альтернативная оценка примененных собственных ресурсов | |

| Зависимость от объема производства в краткосрочном периоде | Валовые постоянные издержки (TFC) – не зависят от объема производства |

| Валовые переменные издержки (TVC) – зависят от объема производства | |

| Издержки на единицу продукции | Средние постоянные издержки -

|

Средние переменные издержки -

| |

Средние валовые издержки -

| |

| Абсолютное изменение валовых издержек на производство дополнительной единицы продукции | Предельные издержки

|

Таким образом, в зависимости от выбранного критерия можно привести ряд классификаций издержек производства (табл.7-1).

Изменение издержек в долгосрочном периоде. В долгосрочном периоде меняются производственные мощности. Это может выразиться в установке дополнительного оборудования, расширении производственных площадей (или наоборот, уменьшении). В долгосрочном периоде не существует деления издержек на постоянные и переменные, так как все ресурсы, а следовательно, и издержки, могут изменяться. Поэтому при анализе используется показатель средних общих издержек.

Фирма, стремясь упрочить свое положение на рынке, расширяет производство. Укрупнение предприятия ведет к снижению средних валовых издержек в результате так называемого «положительного эффекта масштабов производства», экономии, обусловленной концентрацией производства.

Крупные предприятия обладают перед мелкими предприятиями рядом преимуществ, сказывающихся на издержках: лучшими возможностями использования более дорогого и эффективного оборудования, квалифицированного труда специалистов и управляющих, специализации труда рабочих, производства побочных продуктов в результате более комплексной переработки сырья, использования отходов производства, диверсификации - производства разнородной продукции, не связанной технологическим процессом.

Но нельзя забывать, что укрупнение, концентрация производства эффективно лишь до определенного момента. Если оптимальный размер предприятия превзойден, то вступает в силу отрицательный эффект масштабов производства, именуемый часто «болезнью крупных корпораций».

Главный симптом этой болезни является неуправляемость, трудности в контроле и координации деятельности гиганта.

Рис. 7-5. Издержки производства в долгосрочном периоде

Можно выделить три основные варианта (рис. 7-5) динамики долгосрочных средних издержек (LAC – long-run average cost):

а) LAC быстро снижаются при небольшом объеме производства, а затем также быстро возрастают. В этом случае на данном рынке эффективно наличие множества мелких производителей, т.е. целесообразна модель чисто конкурентного рынка;

б) в случае, если LAC неизменны при любом объеме производства или быстро снижаются при небольшом объеме производства, оставаясь затем с увеличением производства неизменными и возрастая снова лишь при большом объеме производства, то такая динамика LAC делает экономически эффективным функционирование на этом рынке мелких, средних и крупных фирм, что соответствует модели монополистической конкуренции;

в) если же LAC постоянно снижаются с увеличением объема производства, то такое устойчивое их снижение соответствует олигополии (несколько фирм на рынке) или чистой монополии (одна фирма на рынке). Если производство любого объема продукции одной фирме обходится дешевле, чем двум или более фирмам, то такая чистая монополия называется естественной.

Дата добавления: 2015-01-15; просмотров: 1367;