ИНТЕРПРЕТАЦИЯ. Самый распространенный метод интерпретации скользящего среднего цены состоит в сопоставлении его динамики с динамикой самой цены

Самый распространенный метод интерпретации скользящего среднего цены состоит в сопоставлении его динамики с динамикой самой цены. Когда цена бумаги поднимается выше своего скользящего среднего, возникает сигнал к покупке, а когда она опускается ниже своего скользящего среднего — сигнал к продаже.

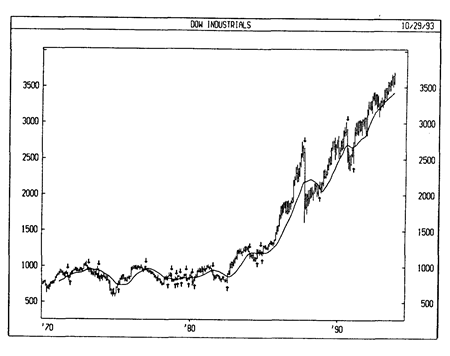

Ниже приводится график промышленного индекса ДоуДжонса за период c 1970 по 1993год его 15месячное простое скользящее среднее. Стрелками «покупка» отмечены точки, где индекс закрывался выше скользящего среднего, а стрелками «продажа» — точки, где он закрывался ниже.

Данная система торговли с помощью скользящего среднего вовсе не предназначена обеспечить вхождение в рынок строго в его низшей точке, а выход — строго на вершине. Она позволяет действовать в соответствии с текущей тенденцией: покупать вскоре после того, как цены достигли основания, и продавать вскоре после образования вершины.

Важнейший параметр скользящего среднего — количество временных периодов, по которому осуществляется усреднение. Задним числом легко определить наиболее подходящее скользящее среднее (например, с помощью компьютера автор вычислил, что оптимальный период расчета скользящего среднего для предыдущего графика составляет 43 месяца). Весь вопрос в том, как найти скользящее среднее, способное обеспечить устойчивую прибыльность. Наиболее распространено 39недельное (200дневное) скользящее среднее. Оно зарекомендовало себя как превосходный индикатор основных (долгосрочных) рыночных циклов.

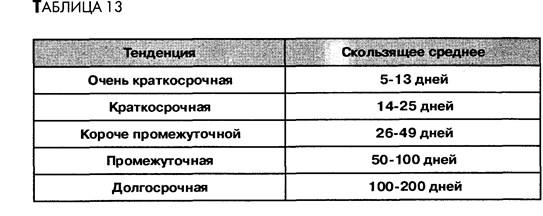

Длина скользящего среднего должна соответствовать длительности рыночного цикла, на который ориентируется аналитик. [См.Табл.13]. К примеру, если в динамике ценной бумаги наблюдается цикличность с периодом 40 дней от пика до пика, то идеальной длиной скользящего среднего будет 21 день. Это значение определяется по формуле:

Дневное скользящее среднее можно преобразовать в недельное. Для этого число дней в периоде скользящего среднего делят на 5 (напр., 200дневное скользящее среднее практически равнозначно 40недельному скользящему среднему). Для преобразования дневного скользящего среднего в месячное число дней следует разделить на 21 (напр., 200дневное скользящее среднее приблизительно соответствует 9месячному скользящему среднему, так как в месяце примерно 21 торговый день).

Скользящие средние могут применяться также и к индикаторам. При этом интерпретация скользящих средних индикаторов аналогична интерпретации ценовых скользящих средних: если индикатор поднимается выше своего скользящего среднего — значит восходящее движение индикатора продолжится: если индикатор опускается ниже скользящего среднего, это означает продолжение его нисходящего движения.

Для анализа, основанного на пересечениях скользящего среднего, особенно хорошо подходят такие индикаторы, как МАСD, RОС, индикатор темпа и стохастический осциллятор.

Некоторые индикаторы — например, короткий стохастический осциллятор, колеблются настолько беспорядочно, что подчас трудно выявить их реальную тенденцию. В этом случае следует анализировать не сам индикатор, а его скользящее среднее, что позволит за хаотичными дневными колебаниями разглядеть общую тенденцию в поведении индикатора.

Количество ложных сигналов у таких осцилляторов, как 12дневный RОС, стохастический осциллятор или К81 можно уменьшить с помощью короткого скользящего среднего (с периодом 210 дней) —хотя и за счет небольшого запаздывания сигналов. Например, вместо того, чтобы продавать при падении стохастического осциллятора ниже 80, можно осуществить эту операцию только тогда, когда ниже 80 опустится его 5периодное скользящее среднее.

ПРИМЕР

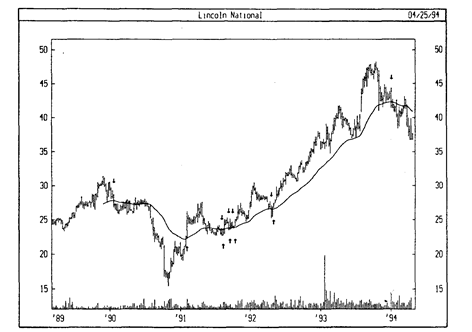

На следующем рисунке представлены графики курса акций Lincoln National и 39недельного экспоненциального скользящего среднего. Хотя скользящее среднее не улавливает непосредственно моменты разворота, оно очень хорошо показывает общее направление ценовой тенденции.

РАСЧЕТ

Ниже объясняются различные методы расчета скользящих средних.

ПРОСТОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Simple moving average)

Простое, или арифметическое, скользящее среднее рассчитывается путем суммирования цен закрытия бумаги за определенное число единичных периодов (напр., 12 дней) с последующим делением суммы на число периодов. В результате получается средняя цена бумаги за данный временной интервал. Простое скользящее среднее присваивает равный вес ценам каждого из дней.

Например, чтобы рассчитать 21 дневное скользящее среднее курса акций 1ВМ, следует сначала суммировать цены закрытия 1ВМ за последний 21 день, а затем разделить полученную сумму на 21 — это и будет средней ценой 1ВМ за последний 21 день. Нанесите полученное среднее значение на график. На следующий день повторите операцию: сложите цены закрытия за предыдущий 21 день, разделите полученную сумму на 21 и нанесите полученное значение на график.

где п— число единичных периодов.

ЭКСПОНЕНЦИАЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Exponential moving average)

Экспоненциальное, или экспоненциально сглаженное, скользящее среднее определяется путем добавления к вчерашнему значению скользящего среднего определенной доли сегодняшней цены закрытия. В случае экспоненциальных скользящих средних больший вес имеют последние цены закрытия.

Так, чтобы вычислить 9%ное экспоненциальное скользящее среднее курса акций IВМ, сегодняшнюю цену закрытия умножают на 9% и прибавляют полученную величину к вчерашнему значению скользящего среднего, умноженному на 91% (100% — 9% = 91%):

(Сегодняшняя цена закрытия х 0,09) +(вчерашнее скользящее среднее х 0.91).

Поскольку для большинства инвесторов привычнее оперировать периодами, а не процентами, процентные значения можно преобразовать в соответствующее число дней. Например, 9%ное скользящее среди соответствует 21,2периодному (округляемому до 21) экспоненциальному скользящему среднему.

Преобразование процентов в периоды производится по формуле:

С ее помощью легко проверить, что 9%ное скользящее среднее эквивалентно 21дневному экспоненциальному скользящему среднему:

Формула для обратного преобразования такова:

С ее помощью также легко определить, что 21 дневное экспоненциальное скользящее среднее эквивалентно 9%ному скользящему среднему:

ТРЕУГОЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Triangular moving average)

В треугольных скользящих средних основной вес приходится на среднюю часть ценового ряда. Фактически, они представляют собой дважды сглаженные простые скользящие средние. Длина простых скользящих средних зависит от четности или нечетности выбранного числа периодов.

Ниже описаны операции для расчета 12периодного треугольного скользящего среднего.

1. К числу периодов скользящего среднего добавьте 1 (т.е. 12плюс 1 равно13).

2. Сумму, полученную по п. 1, разделите на 2 (т.е. 13 разделить на 2 равно 6,5).

3. Если результат по п.2 — число дробное, округлите его до целого (т.е. 6,5 округляется до 7).

4. Рассчитайте простое скользящее среднее цен закрытия с числом периодов, полученным по п.З (т.е. 7периодное простое скользящее среднее).

5. Вновь используя значение, полученное по п.З (т. е. 7), рассчитайте простое скользящее среднее скользящего среднего, рассчитанного по п. 4.

ПЕРЕМЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Variable moving average)

Переменное скользящее среднее — это экспоненциальное скользящеe среднее, в котором параметр сглаживания, определяемый в процентах регулируется автоматически, в зависимости от волатильности ценовых данных. Чем она выше, тем чувствительнее постоянная сглаживания используемая для расчета скользящего среднего. Чувствительность повышается за счет присваивания большего веса текущим данным.

Большинство методов расчета скользящих средних не в состоянии сделать их в равной степени эффективными для торговли как на рынке с ярко выраженной тенденцией, так и в условиях торгового коридора. Когда цены находятся в торговом коридоре (колеблются в узком горизонтальном диапазоне), короткие скользящие средние обычно дают множество ложных сигналов. Если же рынок движется направленно (цены растут или падают в течение длительного времени) длинные скользящие средние с запозданием реагируют на развороты тенденции. Путем автоматической подстройки постоянной сглаживания переменное скользящее среднее корректирует сбо! чувствительность, что повышает его эффективность для обоих этапов рынка.

Переменное скользящее среднее рассчитывается следующим образом

(0,078(VR) х цена закрытия) + (1 — 0,078(VR) х вчерашнее скользяща среднее),

где VR— коэффициент волатильности (Volatility Ratio).

Для выведения коэффициента волатильности используются различные индикаторы. Я беру отношение индикатора VHF (см. стр. 51) к его величине 12 периодов назад. Чем это отношение выше, тем ярче выражена тенденция и тем выше чувствительность скользящего среднего.

Понятие переменного скользящего среднего ввел Тушар Чанд (Tushar Chande) в мартовском номере журнала Technical Analysis of Stocks and Commodities от 1992 г.

ВЗВЕШЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Weighted moving average)

Во взвешенном скользящем среднем последним данным присваивается больший вес, а более ранним — меньший. Взвешенное скользящее среднее рассчитывается путем умножения каждой из цен закрытия в рассматриваемом ряду на определенный весовой коэффициент. В таблице 14 показан расчет 5дневного взвешенного скользящего среднего.

ТАБЛИЦА 14

Значение весового коэффициента определяется количеством дней в периоде расчета скользящего среднего. В приведенном выше примере вес первого дня равен 1,0, а вес последнего дня — 5,0. Таким образом, сегодняшняя цена закрытия в 5 раз весомее цены закрытия 5 дней назад.

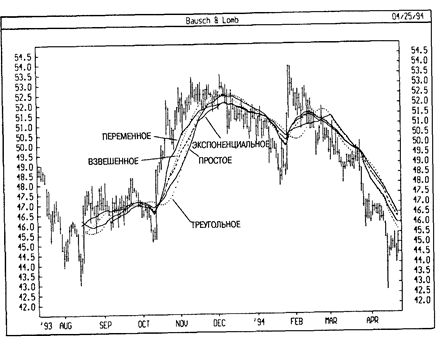

На следующем рисунке представлены 25дневные скользящие средние различных типов: простое, экспоненциальное, взвешенное, треугольное и переменное.

Дата добавления: 2015-03-14; просмотров: 704;