ИНТЕРПРЕТАЦИЯ. NH-NL можно анализировать как индикатор расхождений или как осциллятор

NH-NL можно анализировать как индикатор расхождений или как осциллятор. Для сглаживания дневных колебаний NH-NL обычно используется 10дневное скользящее среднее.

РАСХОЖДЕНИЯ

Индикатор NH-NL обычно достигает нижних экстремумов незадолго до образования рынком важного основания. Следующий за разворотом подъем рынка сопровождается резким скачком индикатора. В этот период многие акции достигают новых максимумов, что вполне естественно: ведь до этого цены долго падали.

По мере приближения цикла к вершине часто возникает расхождение, поскольку все меньше и меньше акций достигают новых максимумов (индикатор падает), в то время как рыночные индексы продолжают расти. Это классическое медвежье расхождение, которое указывает на слабость текущей восходящей тенденции и возможность ее разворота.

ОСЦИЛЛЯТОР

Индикатор NH-NL колеблется около нулевого уровня. Если значение индикатора выше нуля, значит на рынке господствуют быки. Если значение индикатора ниже нуля — рынок контролируют медведи. Пересечения индикатором NH-NL нулевого уровня можно использовать в качестве сигналов к покупке и продаже. Эти сигналы не всегда обеспечивают выбор правильной позиции, но очень полезны для подтверждения текущей тенденции.

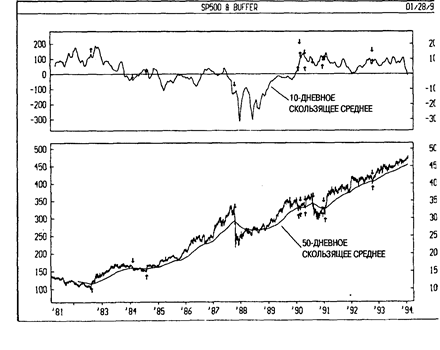

ПРИМЕР

На следующем рисунке изображены графики индекса S&Р 500 и 1 дневного скользящего среднего индикатора NH-NL. Здесь индикатор NH-NL используется для подтверждения обычной системы торгов. на основе скользящего среднего. Стрелки «покупка» ставились та где индекс S&P 500 поднимался выше своего 50дневного скользящего среднего, но только если при этом и 10дневное скользящ среднее индикатора NH-NL находилось выше нуля. Стрелки «продажа» проставлены везде, где индекс S&Р 500 опускался ниже свое скользящего среднего.

Путем отсеивания тех сигналов к покупке, которые не были подтверждены положительными значениями 10дневного скользящего среднего индикатора NH-NL, удалось уменьшить число сделок на 50% увеличить прибыль на 9%.

РАСЧЕТ

Индикатор разности новых максимумов и минимумов определяется как разность между числом акций, достигших новых 52недельных максимумов, и числом акций, достигших новых 52недельных минимумов. Полученная кривая обычно сглаживается с помощью 10дневного скользящего среднего.

Дата добавления: 2015-03-14; просмотров: 1279;